恐慌蔓延!全球公債拋售潮加劇,30年期美債殖利率逼近5%關鍵水平

![]() FoolBull

FoolBull

2025年09月03日 03:18 GMT

關鍵點:

全球公債市場正遭遇大規模拋售,殖利率全面飆升,30年期美債殖利率逼近5%的心理關口,英國、德國、法國和日本長期公債殖利率也創下多年新高。

債券市場對財政赤字的擔憂或將持續影響2025年下半年的市場動態,除非政府實施有效赤字控制措施,否則殖利率上升趨勢懼難逆轉。一旦殖利率高位運作的態勢固化,將會壓制經濟成長並進一步放大全球金融脆弱性。

目前市場焦點高度集中在本週五即將公佈的美國8月就業報告,這將是聯準會9月議息會議前的最後一份關鍵就業數據,對債券市場走向有重要影響。

週二(9月2日),全球公債市場集體承壓,債市拋售潮席捲大西洋兩岸。30年期美債殖利率盤中一度觸及4.997%,逼近5%的關鍵心理關口。同時,包括英國、法國和德國等國債殖利率均出現上漲。

圖源:TradingView

根據聯邦儲備系統數據,30年期殖利率在2025年8月下旬為4.88%,進入9月後迅速攀升,顯示出短期內市場情緒的轉變。歷史數據顯示,30年期殖利率在2025年上半年曾短暫回落至4.5%以下,但自7月起逐步回升。

這場全球債市的大幅調整背後驅動力明確——各國財政赤字激增和公共債務上升、通膨頑固居高不下、央行信譽受到質疑,以及投資者心理轉變與債券「義警」的回歸。

供需失衡

本輪債市動盪的直接導火線源自於市場供需關係的急劇變化。9月曆來是企業公債發行的傳統旺季,2025年這股趨勢尤其明顯。

据市场预测,美国投资级公司债当月发行规模可能高达1500亿至1800亿美元,有望超过2024年同期的1725.5亿美元,创近十年新高。仅本周就有大约600亿美元的新发公司债等待市场消化,这种“供给洪流”显著分流了本可流入国债市场的资金。

太平洋投資管理公司(PIMCO)投資組合經理Mike Cudzil指出,殖利率上升的部分原因直接來自於大量發行需要市場消化。 Manulife Investment Management的利率策略主管Mike Lorizio則形容目前市場處於「各類不同利差產品永無止境的一級市場」狀態,投資者被迫調整持倉結構以吸收新發行債券,這一過程不可避免地導致國債被拋售以騰挪頭寸。

與供給激增形成鮮明對比的是長期債券需求端的萎縮。以荷蘭為例,其規模近2兆歐元的退休金體係正在進行重大改革,新體係要求年輕成員資金更多投向股票等風險資產,減少對長久期對沖工具的需求;年長成員雖傾向於債券等安全資產,但對沖久期也將縮短。根據歐洲央行數據,荷蘭退休金持有歐洲債券總額接近3,000億歐元,佔歐盟退休金儲蓄總額的一半以上,這種資產配置的轉變對長期國債需求構成壓力。

從歷史視角來看,類似供給高峰期往往導致公債殖利率上行。例如,2023年9月公司債發行高峰時,30年期公債殖利率曾短暫升至4.8%以上。2025年的情況更甚,因為經濟復甦預期推動企業融資需求上升,同時聯準會可能的降息路徑為公司債發行提供了低成本窗口。這因素直接導致國債需求減弱,推動殖利率走高。

圖源:TradingView

值得注意的是,9月對長期債券而言本就充滿挑戰。統計顯示,過去十年中,期限超過10年的全球公債在9月的中位數損失達2%,是全年表現最差的月份。傑富瑞國際首席歐洲策略師Mohit Kumar將此季節性現象主要歸因於發行模式:“7月和8月的發行量不多,11月中旬之後也不多”,這種供應節奏使得9月的供給壓力更加突出。

財政可持續性憂慮

全球公債集體遭拋售的深層原因在於市場對已開發經濟體財政狀況的信心動搖。疫情後的巨額財政支出使得各國政府債務規模飆升,不得不透過持續發行債券融資,這種「赤字貨幣化」模式正在遭遇市場的重新定價。

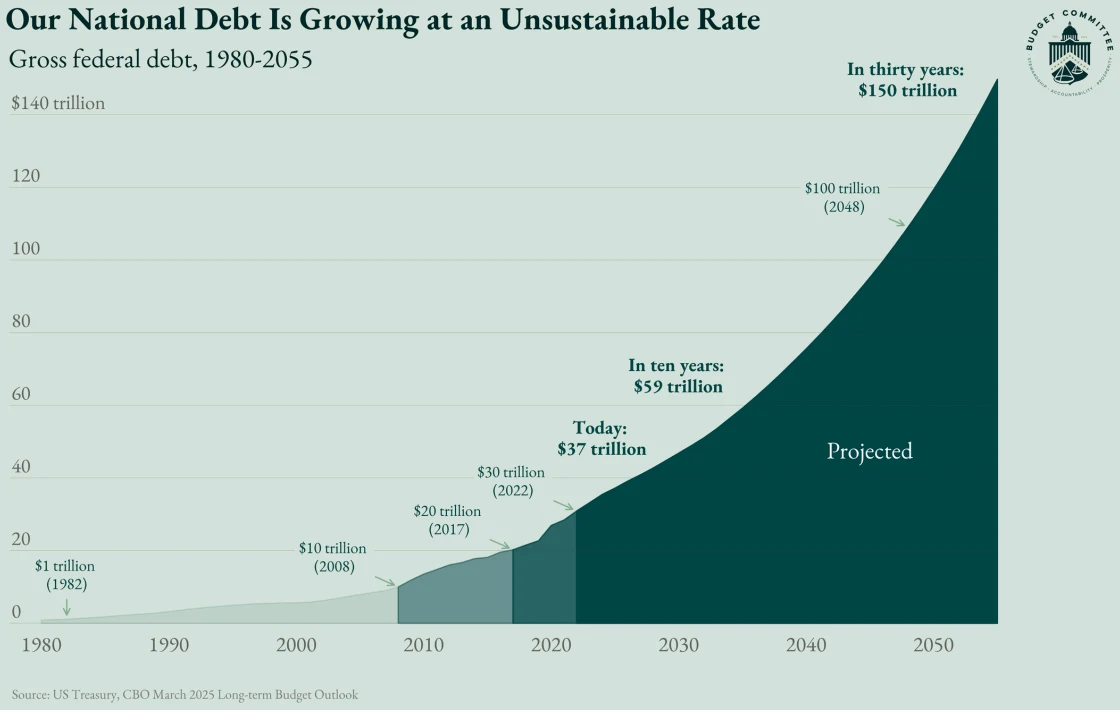

美國國債狀況特別嚴峻。截至2025年8月22日,美國公債總額已達37.2兆美元,相當於2024年美國名目國內生產毛額的1.27倍,人均負債約10.7萬美元。債務規模擴張的同時,利息負擔也持續加重,2024財年淨利息支出達8,811億美元,年增33.9%,在總支出中的佔比已超13%。這種「滾雪球」式的債務成長引發市場對美國財政可持續性的擔憂,直接反映為期限溢價的上升。

圖源:House Committee on the Budget

期限溢價是指投資人持有長期債券所要求的額外收益補償,用於對沖利率變動等風險。近期美債利率上行的主因正是期限溢價的上升,這源自於白宮政策的不確定性以及美債供需矛盾的加劇。嘉信理財首席固定收益策略師Kathy Jones指出:「債券市場正在告訴你,它對自己所處的路徑感到擔憂,不僅僅是在這裡,而是所有地方」。

歐洲的財政狀況同樣不容樂觀。法國總理貝魯因2026年預算計畫面臨9月8日的信任投票,該預算包含削減438億歐元支出及取消兩個公共假日等爭議措施,民調顯示超過七成法國人不希望貝魯贏得信任投票。這種政治不確定性引發法國公債拋售,並透過外溢效應波及德國和荷蘭等核心歐洲國家債市場。

英國則面臨填補200億至250億英鎊財政赤字的壓力,工黨政府即將推出的秋季預算如何平衡財政成為市場焦點,這種財政緊縮預期反而導致英國30年期國債收益率創歷史新高。 Twenty Four Asset Management的投資組合經理Danny Zaid認為:「環境已經改變,過去多年來對政府債券存在一種『理所當然的』結構性需求,但現在,發達市場的政府需要向投資者證明自己以贏得信心」。

市場避險情緒升溫

技術性流動性因素與政策不確定性進一步放大了債市波動。

根據巴克萊銀行研究報告預測,由於美國財政部重建現金帳戶(TGA)、季度稅收支付以及國債付息結算三大因素疊加,9月15日當天可能從銀行系統抽走近2000億美元的準備金。這種流動性「大抽水」效應在歷史季節性規律加持下更具殺傷力。

儘管聯準會部署了常備回購便利工具(SRF)作為流動性「安全網」 ,但市場對其效力仍存疑慮。聯準會高官洛根曾表示,SRF在6月季度末已被成功使用,並預測9月可能繼續發揮作用,該工具允許金融機構將持有的美國國債快速轉換為現金。但巴克萊銀行也承認,雖然系統性融資危機得以避免的可能性很高,但流動性收緊本身已對市場構成實質壓力。

政策層面的多重不確定性加劇了市場避險情緒。美國法院上週五宣布川普多數貿易關稅為非法,使得自4月實施這些關稅以來產生的數千億美元收入受到質疑。川普隨即表示將向最高法院提起上訴,並稱若敗訴將造成「前所未見的震盪」 ,這種貿易政策的複雜性直接推升了市場風險溢價。

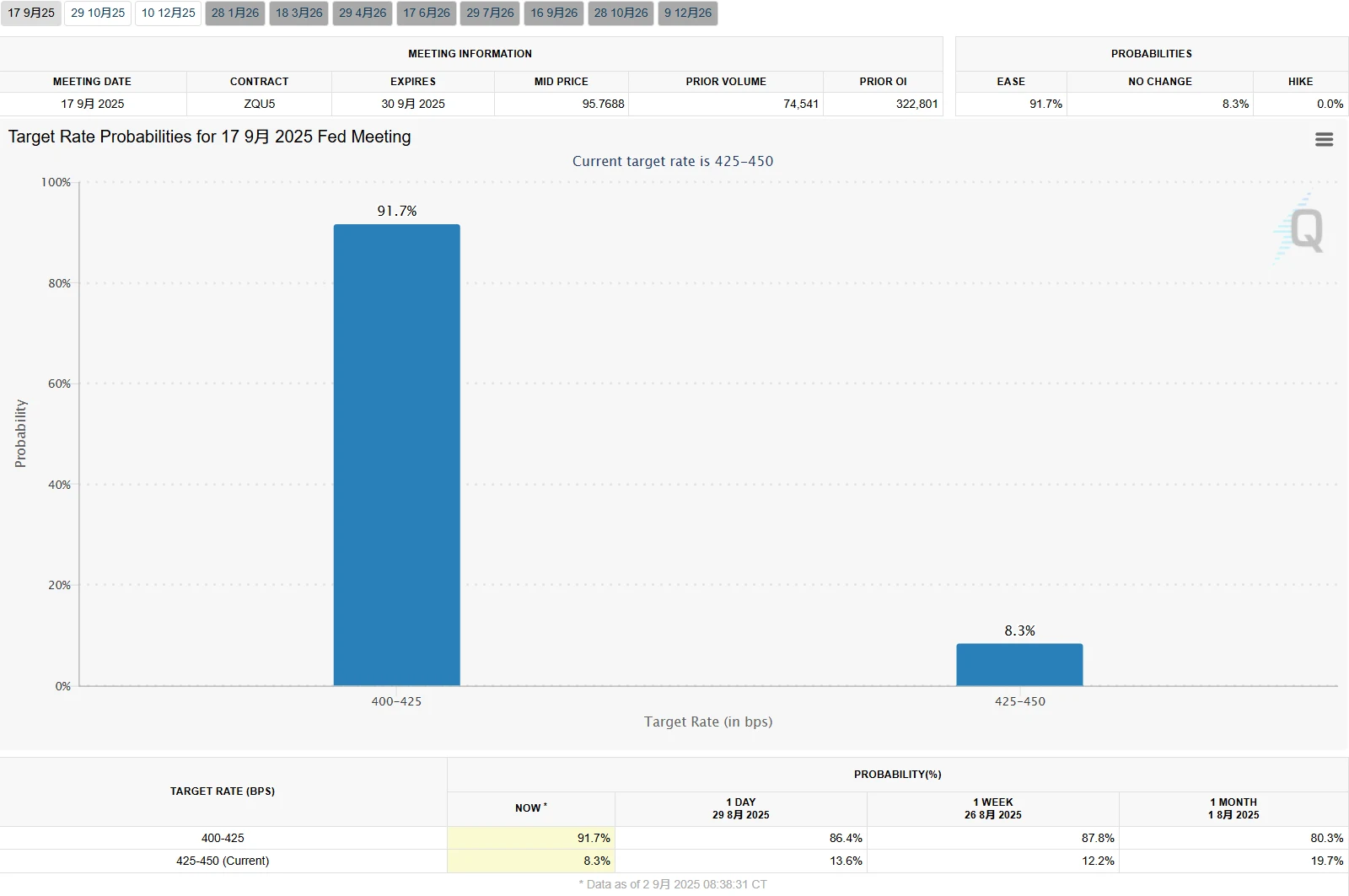

同時,聯準會主席遴選進程也引發關注。美國財長貝森特於9月2日開始對11名候選人進行面試,包括聯準會理事克里斯多福沃勒和米歇爾鮑曼等,這一進程的不確定性加劇了市場對未來貨幣政策走向的擔憂。目前交易員預計聯準會9月降息25個基點的機率超過90 %,但這種預期高度依賴即將公佈的

8月就業數據。

圖源:CME

政策不確定性的上升反映在資產價格上,現貨黃金價格突破3500美元/盎司,最高觸及35 47美元/盎司,再創歷史新高,目前年內累計漲幅已超過33%,顯示市場避險情緒與政策之間的強相關性。

圖源:TradingView

道富環球市場股票研究主管Marija Veitmane指出:「如今的避險情緒,源自於債券市場的更廣泛不安情緒」,這種情緒已從債市蔓延至股市,導致歐美市場出現「股債雙殺」。

數據訊號

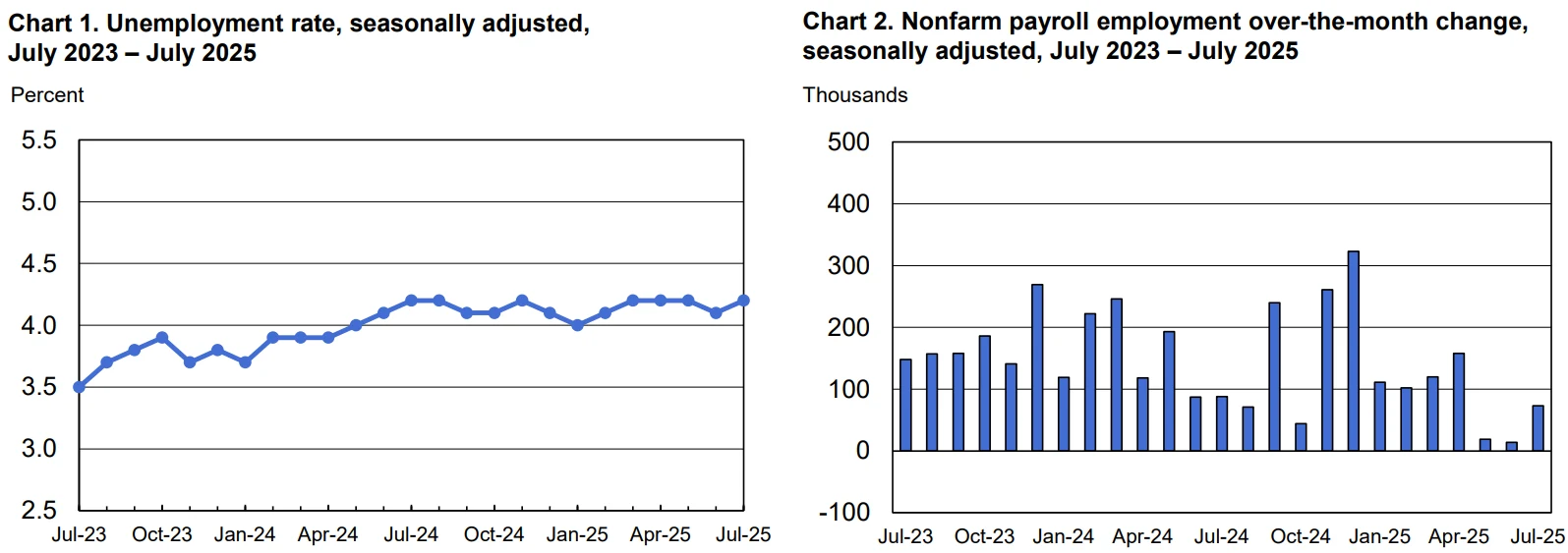

目前市場焦點高度集中在本週五即將公佈的美國8月就業報告,這將是聯準會9月議息會議前的最後一份關鍵就業數據,對債券市場走向有重要影響。聯準會理事Christopher Waller上週表示支持9月降息25個基點,但補充說若就業報告「指向經濟大幅走弱」,其看法可能改變。

圖源:美國勞工統計局

從歷史數據來看,強勁的就業數據可能加劇市場對「更高更久」利率的擔憂,從而進一步推升國債收益率;而疲軟的數據則可能鞏固降息預期,為債市帶來喘息之機。 Nataxis North America的美國利率策略主管John Briggs認為,如果報告再次疲軟,「市場將開始思考降息50個基點的可能性有多大」。

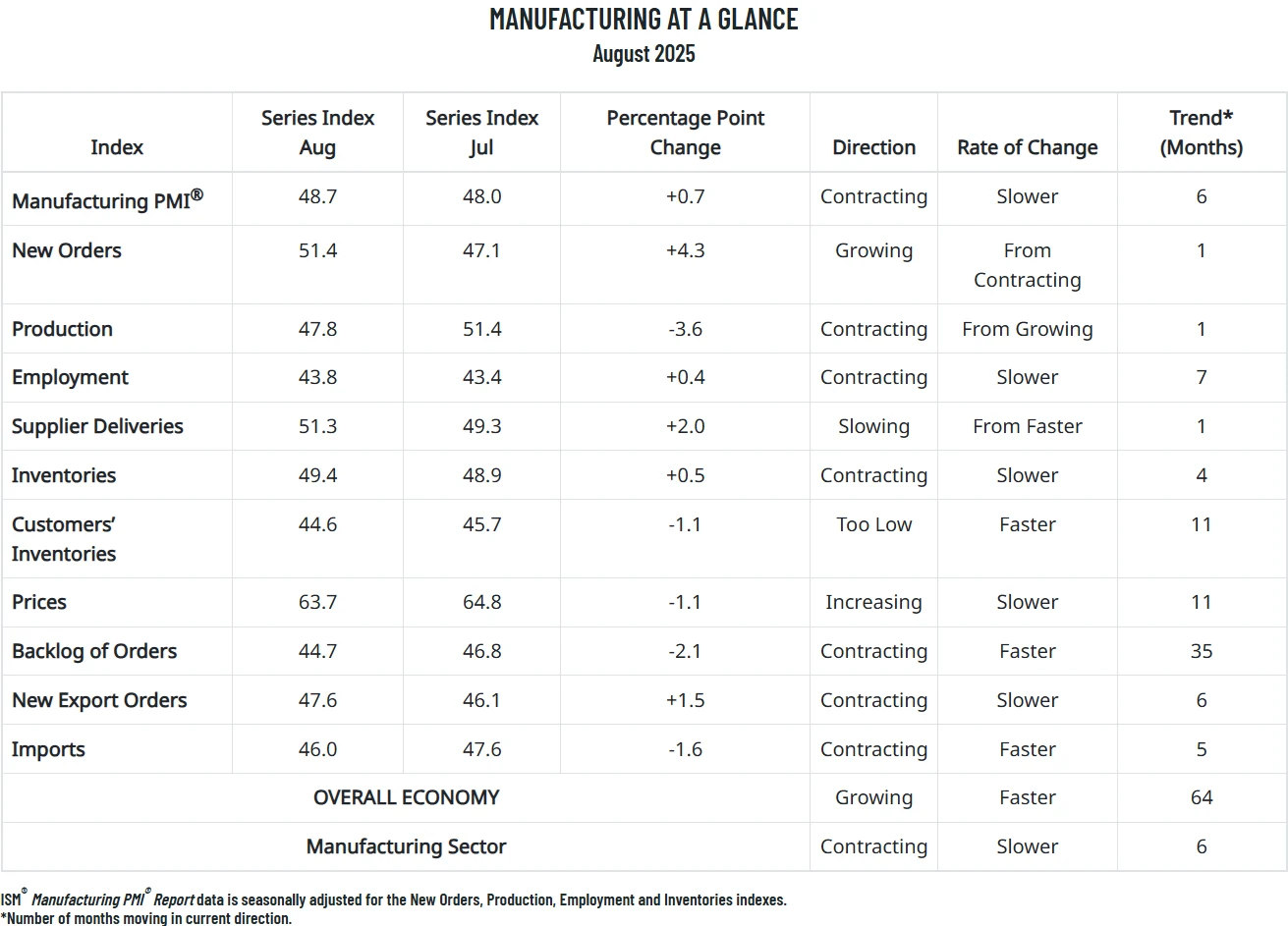

其他經濟指標則呈現好壞參半的態勢。美國供應管理協會(ISM)公佈的8月製造業指數為48.7,雖略高於7月的48,但仍處於收縮區間,這是該指數連續第六個月萎縮。其中工廠產出指數下降3.6點至47.8,近三個月來首次回到收縮區間;但新訂單指數躍升4.3點至51.4,自年初以來首次擴張,顯示製造業有復甦跡象。

圖源:ISM

未來,全球債市面臨的挑戰具有長期性。法國興業銀行北美利率策略主管John Briggs指出:“30年期美債收益率在5%附近可能只會短暫滯後。這個數字絕非神奇數字,過去一兩週我對全球長期債券市場始終存在嚴重擔憂”。他特別強調,在高通膨環境下降息將「極易導致殖利率曲線陡峭化」,這意味著長期公債殖利率可能面臨更大上行壓力。

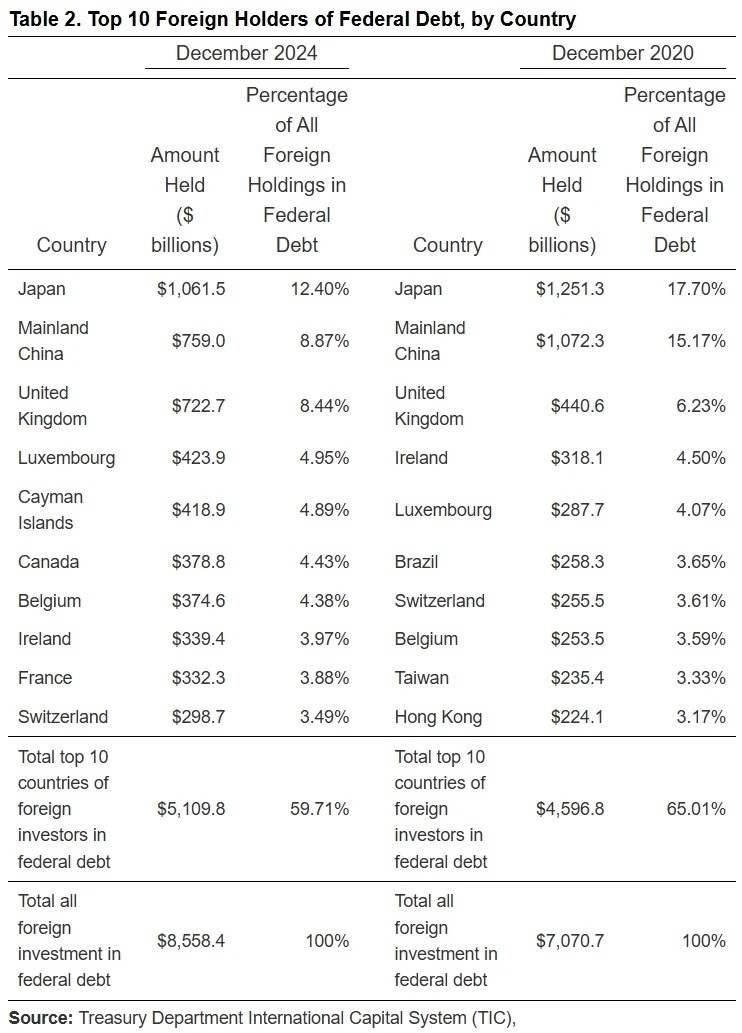

從更宏觀的視角來看,此次全球國債拋售潮標誌著市場對全球債務體系的重新評估。外國持有者持有美債的比例已從2015年的50%左右下降至目前的25%,中國、愛爾蘭、瑞士等國近期均選擇減持,美債作為全球核心儲備資產的地位正在弱化。這種趨勢若持續演進,可能引發全球流動性體系的深刻改變。

圖源:LIBRARY OF CONGRESS

而債券市場對財政赤字的擔憂或將持續影響2025年下半年的市場動態,除非政府實施有效赤字控制措施,否則收益率上升趨勢恐難逆轉。一旦殖利率高位運作的態勢固化,將會壓制經濟成長並進一步放大全球金融脆弱性。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊