不斷上漲的黃金

![]() FoolBull

FoolBull

2025年09月03日 07:23 GMT

關鍵點:

倫敦金現價格最高觸及3,547美元/盎司,紐約期貨黃金更是突破3,600美元大關,2025年以來漲幅超過34%,遠超過全球主要資產類別表現。

華爾街機構對黃金後市表現出一致性的樂觀態度。高盛維持2026年中期4,000美元預測,指出黃金ETF資金流入及央行購金是核心驅動力。

隨著週五美國就業數據的發布,以及聯準會9月會議臨近,黃金市場的波動性可能加劇。

全球黃金市場正經歷一場史無前例的牛市行情——9月3日,倫敦現貨黃金價格達到3,532.04美元/盎司,盤中最高觸及3,547.06美元/盎司,再次刷新歷史紀錄。紐約黃金期貨價格更是突破3600美元/盎司,創造了新的里程碑。

圖源:TradingView

2025年迄今,現貨黃金價格累計上漲超過3 4 %,遠超同期標普500指數(9 %)和比特幣(19%)的漲幅,成為2025年全球表現最好的大類資產之一。重要的是,市場對黃金的看漲情緒異常堅定,截至目前黃金已連續8個月上漲,創下自1968年以來最長的月度連漲紀錄。

圖源:TradingView

驅動上漲的因素

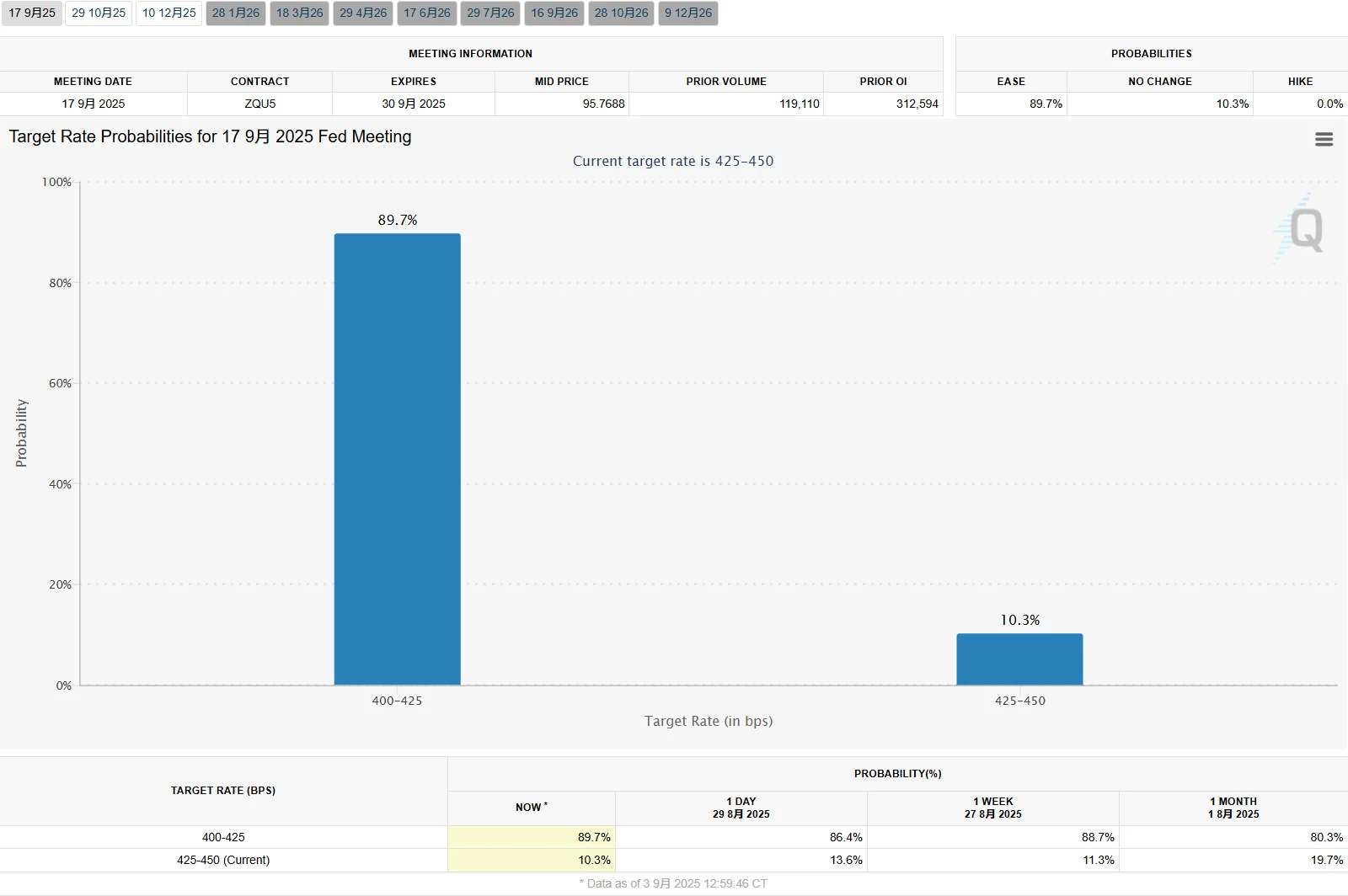

聯準會貨幣政策轉向構成了此輪金價上漲的核心推手。市場對9月16-17日議息會議降息25個基點的機率預期也接近90%,這種強烈的寬鬆預期直接壓低了實際利率-10年期TIPS收益率自2025年5月以來累計下降80個基點至1.2%,創2020年以來新低。

圖源:CME

實際利率的下行顯著降低了持有黃金的機會成本,而美元信用的弱化更強化了這一效應。數據顯示,2025年上半年,美元指數累計下跌超過10%,創下自1973年以來的最差表現,與黃金價格呈現強負相關性,這種貨幣定價邏輯在川普政府貿易政策不確定性上升的背景下進一步強化。

圖源:TradingView

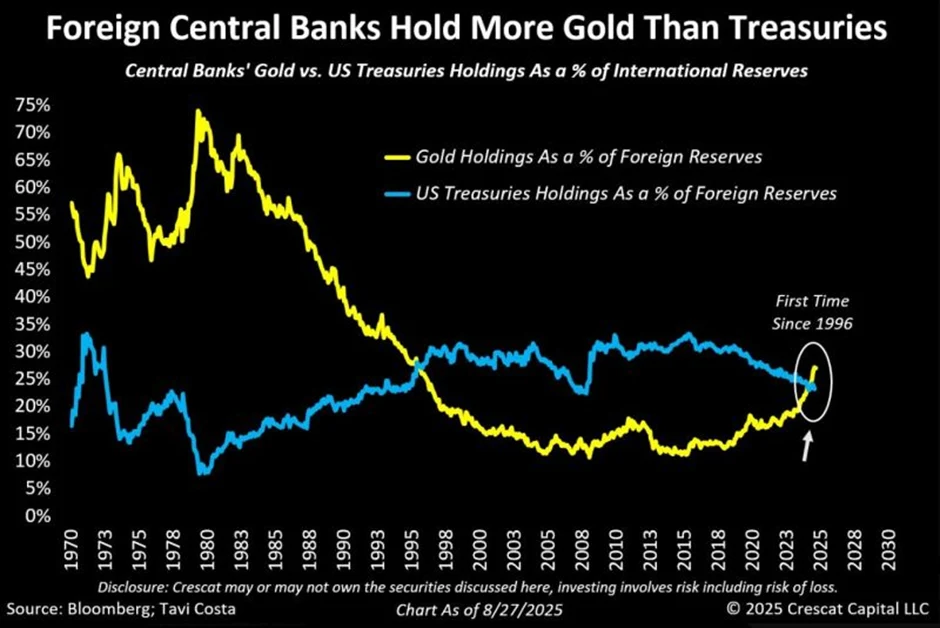

全球央行的資產配置行為正在改變黃金的戰略價值。中國央行已連續9個月增持黃金,截至2025年8月黃金儲備達2,300噸,黃金儲備佔外匯存底比重約7.0%。這一「去美元化」趨勢具有全球普遍性——據Crescat Capital數據,外國央行黃金持有量自1996年以來首次超過美國公債,全球央行黃金儲備總量達3.8萬噸,佔外匯存底比重升至15.7%。

圖源:Crescat Capital

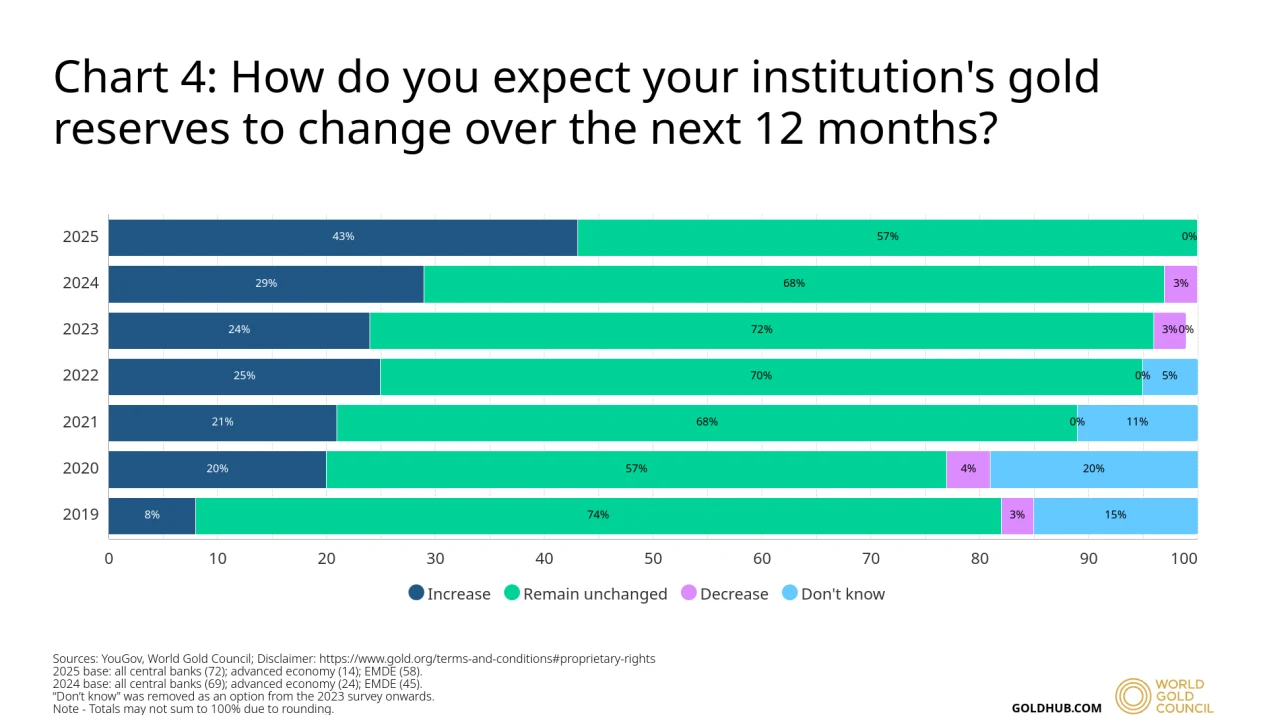

世界黃金協會調查顯示,近43%的央行計畫在未來一年內增加自身黃金儲備,比例高於2024年的29%,創下歷史新高。這種轉變背後可能是對美元主導儲備體系的戰略調整,尤其是在美國國債規模達37.2萬億美元(GDP佔比127%)的背景下,黃金作為「最後的支付手段」的地位更加凸顯。

圖源:World Gold Council

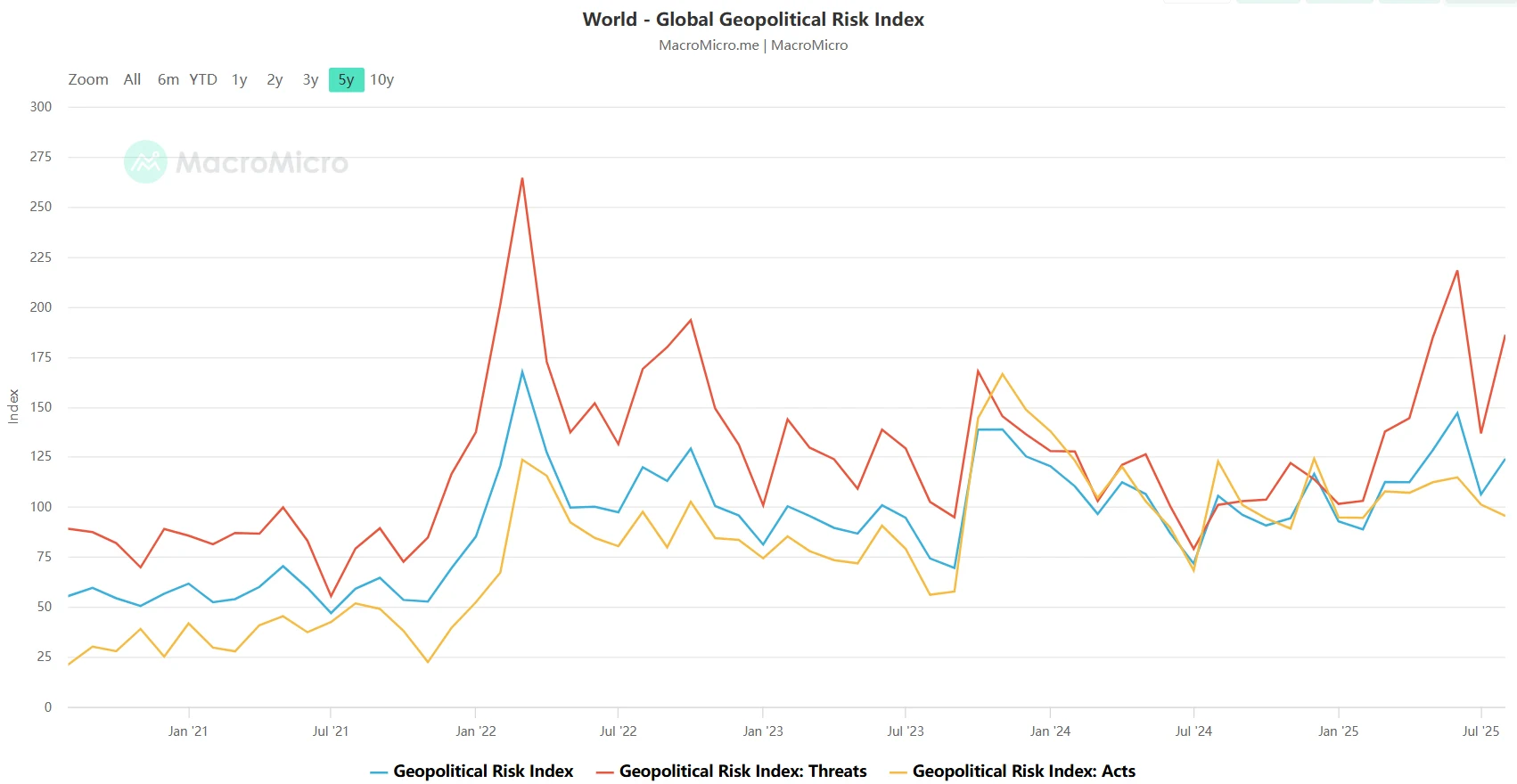

地緣政治風險與債務貨幣化的雙重壓力進一步放大了黃金的避險屬性。中東局勢升級、俄烏衝突持續等因素推動地緣風險指數(GPR)較年初上升近40%,而全球政府債務的滾雪球式成長更具長期性影響。美國2024財年淨利息支出達88 20億美元,佔GDP的3.06%,這種「債務-貨幣化」循環迫使市場重新評估法定貨幣信用。Bayreuth大學經濟學教授Thorsten Polleit指出,當前各國央行陷入「兩難困境」——升息將引爆債務危機,維持低利率則加速貨幣貶值.這種矛盾使黃金成為最優對沖工具之一。

圖源:MacroMicro

市場結構

黃金市場的投資者結構正在逐漸改變。傳統上以私人投資(ETF、金條、金幣)為主導的市場,正在轉變為以官方機構(央行)為主導的市場。

數據顯示,全球最大黃金ETF(SPDR Gold Shares)的持倉量已突破900噸,創2020年以來新高,顯示私人投資需求也在快速成長。然而,央行購金已成為更穩定的長期需求來源。

圖源:TradingView

從地理分佈來看,新興市場央行是黃金的主要買家,而已開發國家投資者則更多透過ETF等金融產品參與市場。這種東西方差異反映了不同經濟體對美元信用體系的不同看法。

資金流向數據顯示,自2025年以來,全球黃金ETF已實現連續淨流入,總規模增加超過200億美元,是2020年以來最強勁的年度表現。

華爾街的一致預期

當下,華爾街機構對黃金後市表現出一致性的樂觀態度。

瑞銀將2026年6月目標價上調至3,700美元,預警風險情境下可能衝高至4,000美元;摩根士丹利則將年底目標價設定為3,800美元,強調美元貶值週期對金價的支撐作用;高盛維持2026年中期4000美元預測,指出黃金ETF資金流入(年內新增210噸)和央行購金是核心驅動力。

值得注意的是,素有「黃金空頭」之稱的花旗集團在2025年8月轉變立場,將未來三個月目標價從3300美元上調至3500美元,認為「降息預期與地緣風險的共振,使得黃金的避險價值被重新定價」。

半世紀以來的黃金大周期

回顧歷史數據,自2018年開啟新一輪上升通道以來,金價歷經多重驅動力:2020年疫情衝擊帶來的全球流動性氾濫,2022年地緣政治衝突加劇的避險情緒,2023-2024年高通膨與實際利率走低的環境,再到2025年央行上漲,這些金融體系持續擴大了金融風險增加

圖源:TradingView

從歷史節奏來看,本輪上漲速度顯著快於先前週期。以每上漲500美元所需時間衡量,過去十餘年呈現加速特徵。 2008年黃金價格從800美元升至1300美元耗時約27個月;2019年從1300美元升至1800美元用時37個月;2023年突破2300美元用時48個月。而進入2025年,僅在不到9個月時間內,金價便累計上漲近900美元,從2,600美元附近直上3,500美元,升勢明顯提速,反映出全球宏觀不確定性與投資需求的雙重強化。

技術面也印證這一趨勢。 2025年1月,金價突破3,000美元的整數關口後快速完成整固,並於3月成功站穩3,200美元,8月突破3,400美元,9月初再上3,500美元,呈現加速上行格局。週線與月線層級上,主要移動平均線保持多頭排列,價格始終運行於中長期趨勢線上方。

同時,布林通道在周線層級持續擴張,顯示波動率上升與多頭動能同步增強,尚未出現明顯的頂部跡象。結合歷史經驗,這種量價共振往往意味著上漲趨勢仍具有延續性,而非短期投機驅動的脈衝式行情。

圖源:TradingView

需要關注的是,黃金價格的這種加速除了反映了避險資金流入,也反映出市場對全球貨幣體系穩定性的深層擔憂。若結合央行儲備多元化、美元實際利率長期維持低位以及全球債務水準創新高等宏觀變數來看,本輪黃金牛市更接近一個跨週期、跨資產的再定價過程,而非單純由單一事件觸發的階段性行情。

結語

儘管黃金前景樂觀,但潛在風險並沒有消失。有分析指出,若地緣政治風險走向緩解,如俄烏衝突停火、中東局勢降溫,則過去三年刺激黃金上漲的最大地緣政治風險因素消除,金價至少會跌去烏克蘭危機以來上漲部分的三分之二。

此外,目前金價已處於高位,市場已在一定程度上消化了降息的影響。即便真正到聯準會降息落地時,對黃金上漲的驅動力反而有可能減弱。降息預期升溫給予金價支撐,但地緣政治局勢向好會給予金價壓力,故黃金可能趨於震盪。

隨著週五美國就業數據的發布,以及聯準會9月會議臨近,黃金市場的波動性可能加劇。交易員們正在等待新的催化劑,判斷金價是能夠突破3,600美元關口,還是面臨技術性回檔。

不過,黃金的這場牛市,遠未看到終點。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊