這些高股息股票值得投資人關注

![]() FoolBull

FoolBull

2025年09月03日 09:27 GMT

截至2025年8月末,股市指數持續創下新高,標普500指數年迄今漲幅超過9%。在這個環境下,高股息殖利率股票的吸引力在於提供穩定的現金流回報。

儘管2022年至2025年利率上升期,高股息股票整體表現落後於市場平均水平,歷史數據顯示,在利率上升階段,收益率較高的股票平均回報率為-5.2%,而非股息股票回報率為12.3%。隨著聯準會降息預期增強,9月降息機率預計接近90%,這類股票的相對價值可能提升。

在當前市場環境下,精心選擇的高收益股息股票能夠為投資組合提供持續現金流量和下行保護。尋找高品質的高收益股息股票在當今市場中變得愈發困難,但並非不可能。

Realty Income、Healthpeak Properties和輝瑞這三隻股票除了提供超過5%的股息殖利率之外,還具備基本面的支撐和長期成長潛力。它們分別代表了房地產投資信託和製藥行業中具有穩健現金流生成能力的公司。

Realty Income

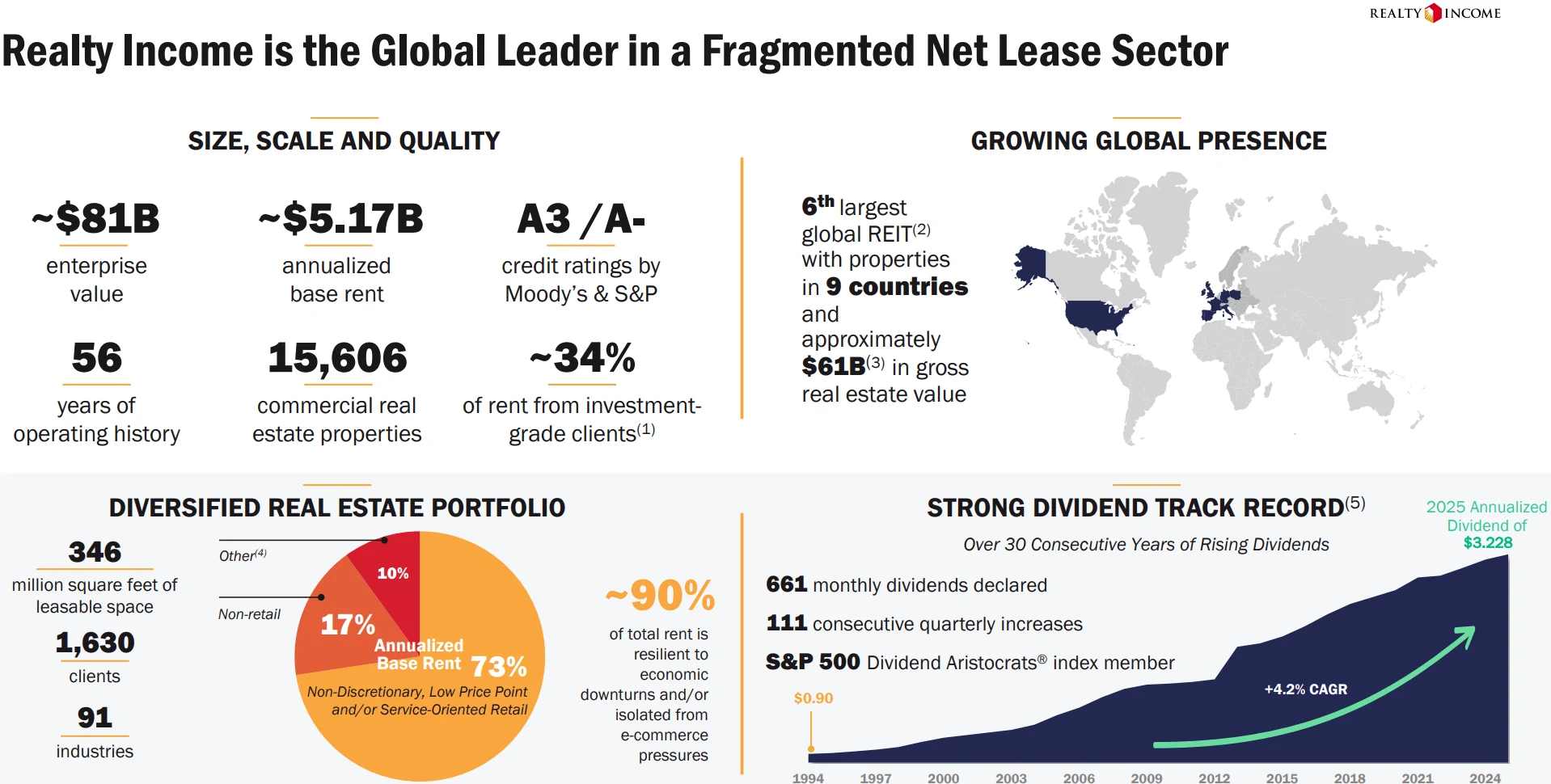

Realty Income是一家專注於零售、工業及服務物業的淨租賃房地產投資信託基金(REIT)。截至2025年6月30日,公司投資組合涵蓋15450處物業,分佈在美國和歐洲,總租賃面積超過1.5億平方英尺,出租率高達98. 6%,平均租賃期限為9. 1年,體現出穩定的現金流特徵。

圖源:Realty Income

從股東回報角度來看,Realty Income長期維持穩定分紅。2025年9月3日,該公司股價為57.74美元,年化股息為3.23美元,股息殖利率達5.59%。股息按月派發,最近一次於2025年7月15日支付0.269美元。自1994年上市以來,公司已連續支付65 8次股息,並在除2022年一個季度外均實現股息成長。過去五年,股利複合年增長率為3.05 %,顯示分紅可持續性良好。

圖源:Realty Income

在市場佈局方面,美國淨租賃REITs目前僅佔潛在市場的4%,而歐洲市場滲透率較低,少於0.1%。Realty Income正加速拓展歐洲業務,2025年收購價值5億美元的物業,預計將帶動年度租金收入成長3%,為未來獲利提供增量空間。

華爾街分析師對該股持中性態度,市場一致評級為「持有」,平均目標價為61.92美元,對應約7.2 %的潛在上漲空間。摩根大通在2025年8月的報告中指出,公司租戶結構高度分散,前五大租戶合計佔比不到20%,降低了集中度風險。

不過,公司仍面臨利率波動帶來的不確定性。如果10年期美債殖利率升至4.5%以上,可能壓制REIT整體估值。此外,該公司2025年有20億美元債務到期,平均借款成本為3.8%。不過,資產負債比率僅45%,低於業界平均的50%,為因應利率波動提供了一定緩衝。

整體來看,Realty Income依靠穩定的經營現金流、穩健的資產負債結構及積極的市場拓展,預計將在高股息收益率的基礎上保持穩健增長,但仍需關注利率上行帶來的潛在壓力。

圖源:Realty Income

Healthpeak Properties

Healthpeak Properties是一家專注於醫療房地產的投資信託基金(REIT),主要為製藥與生物技術公司提供實驗室空間和醫療辦公大樓租賃。2024年3月,公司以全股票方式完成對Physicians Realty Trust的約210億美元合併交易,合併後,公司的總面積達到約5200萬平方英尺,其中門診醫療辦公資產面積為4000萬平方英尺。

圖源: Healthpeak Properties

截至2025年9月3日,該公司股價為17.95美元,年化股息1.22美元,對應股息殖利率約7.03 %。股息按月派發,2025年6月27日支付的月度股息為每股0.1017美元。雖然合併後公司調整了股利政策,但過去十年平均股利成長率仍達5.74 %。 2025年第二季營運資金(FFO)為每股0.46美元,全年指引區間為1.78至1.84美元,股利支付率約67%,顯示分紅具有永續性。

圖源:Healthpeak Properties

營運層面,公司在2025年第二季完成79.7萬平方英尺的新租及續租,整體出租率超過90%。受生技融資環境趨緊影響,實驗室空間需求放緩,但醫療辦公需求維持穩健,門診醫療業務同店現金NOI年增3.5%。

華爾街分析師普遍維持積極態度。市場一致評級為「買入」,平均目標價21. 07美元,對應17.38 %的潛在上漲空間。其中,高盛設定的最高目標價為29.00美元,理由是醫療房地產需求的長期成長潛力。瑞銀在2025年7月的報告中強調,合併帶來的綜效有助於提升獲利能力和資產報酬率。

潛在風險主要來自生技產業波動。如果新創企業融資進一步收緊,實驗室物業空置率可能上升至10%。在財務層面,公司發行了5億美元利率為5.375%的無擔保票據,季度末淨債務與息稅折舊攤銷前利潤(EBITDA)的比率為5.2倍,可用流動性為28億美元。

圖源:Healthpeak Properties

整體來看,Healthpeak Properties憑藉著穩定的醫療辦公需求、成本綜效及充足的財務緩衝,可望在高股息殖利率的基礎上實現中長期穩健成長,但需關注實驗室租賃需求放緩帶來的不確定性。

輝瑞

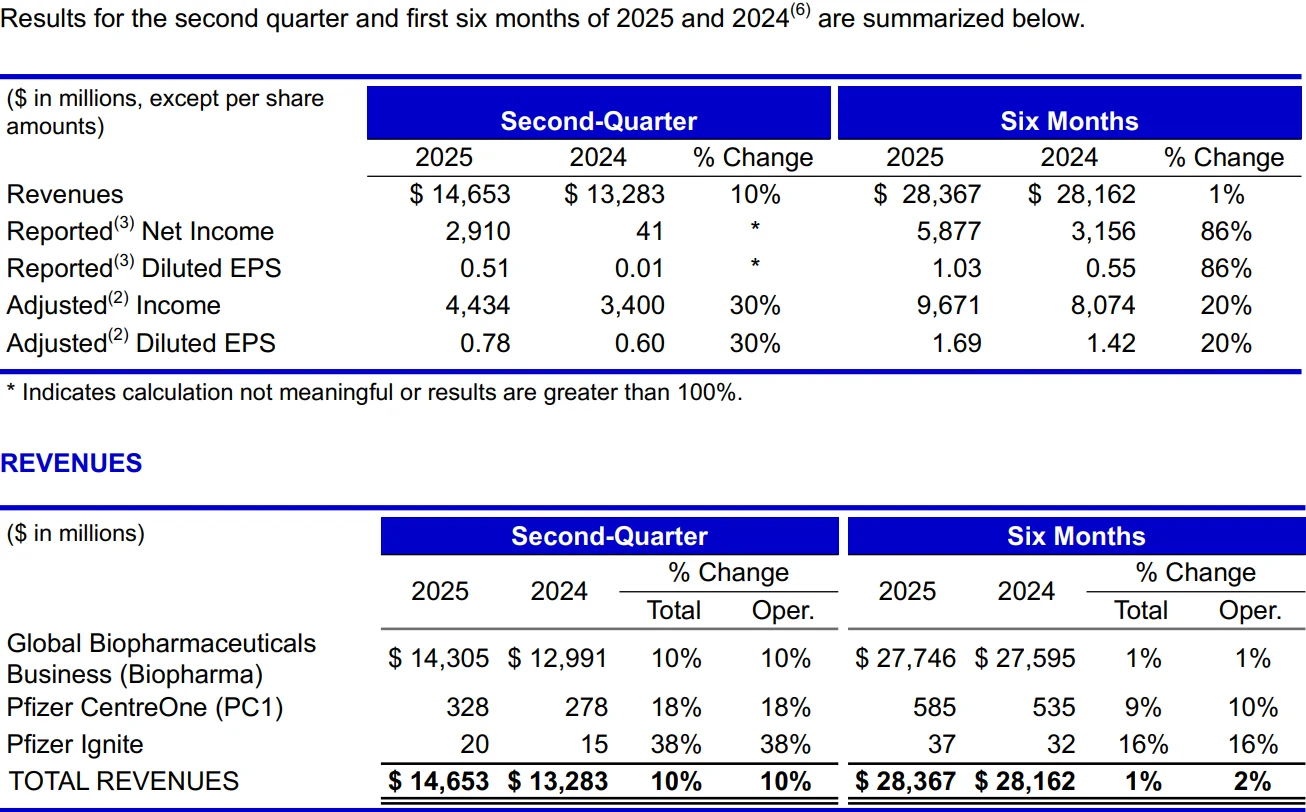

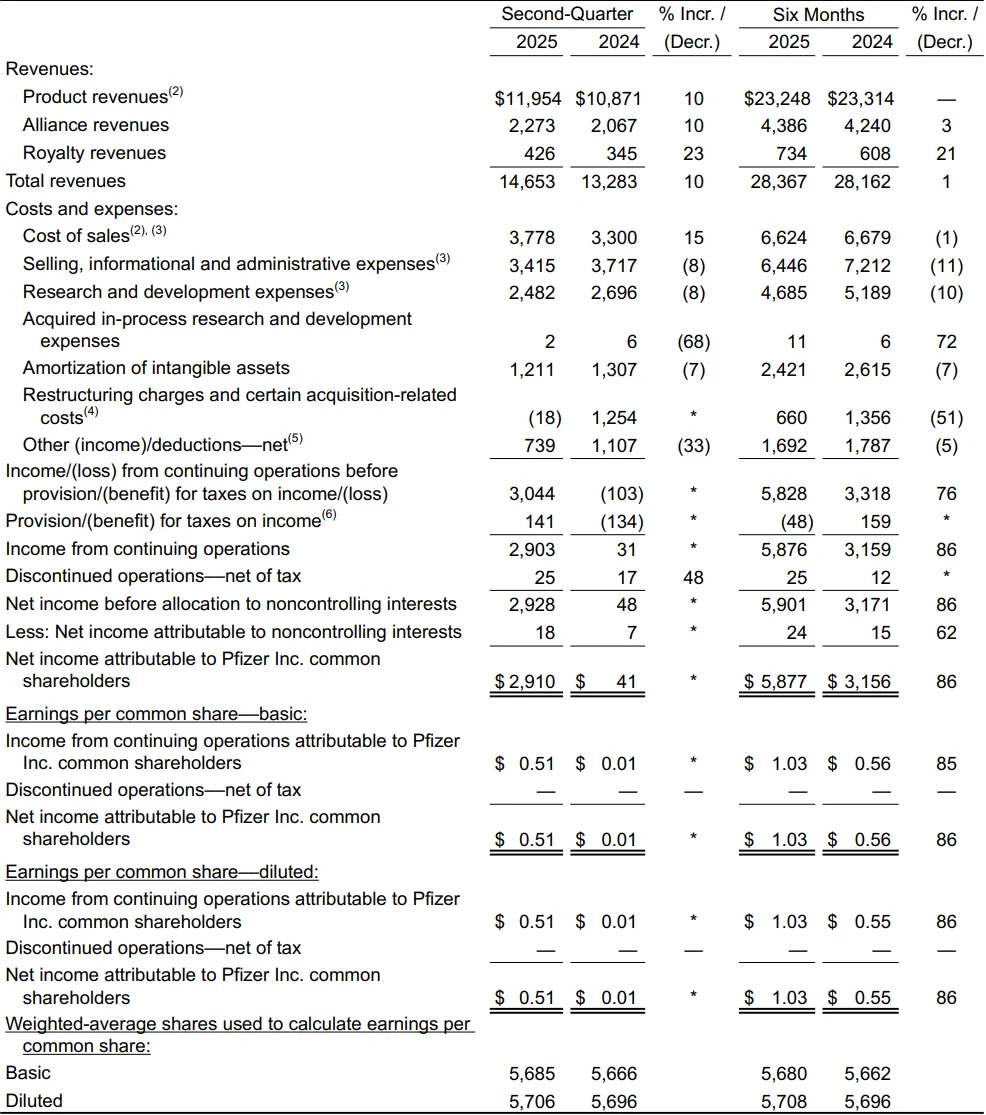

輝瑞是全球領先的製藥公司,產品線涵蓋疫苗、腫瘤及心血管藥物。2025年上半年,公司實現總收入283.67美元,核心產品線顯示持續恢復與成長動力。

圖源:輝瑞

截至2025年9月3日,該公司股價為24.9 8美元,年化股息1.72美元,對應股息殖利率6.91%。股息按季支付,最近一次派息為2025年6月13日每股0.43美元。公司已連續1 3年提高股息,過去五年複合成長率為2 .5%。2025年第二季每股盈餘為0.60美元,股利支付率約5 0%,顯示分紅具備較高永續性。

圖源:輝瑞

公司面臨的主要挑戰是專利懸崖。預計2026年至2028年期間,關鍵藥品專利到期將導致年度銷售額下降170億至180億美元,其中包括Eliquis和Vyndaqel。為對沖此影響,Pfizer透過重大併購擴展產品管線,包括2023年斥資430億美元收購Seagen和2022年以50億美元收購Global Blood Therapeutics。這些交易預計到2030年可帶來約200億美元的新增銷售額,其中腫瘤藥物貢獻約120億美元。

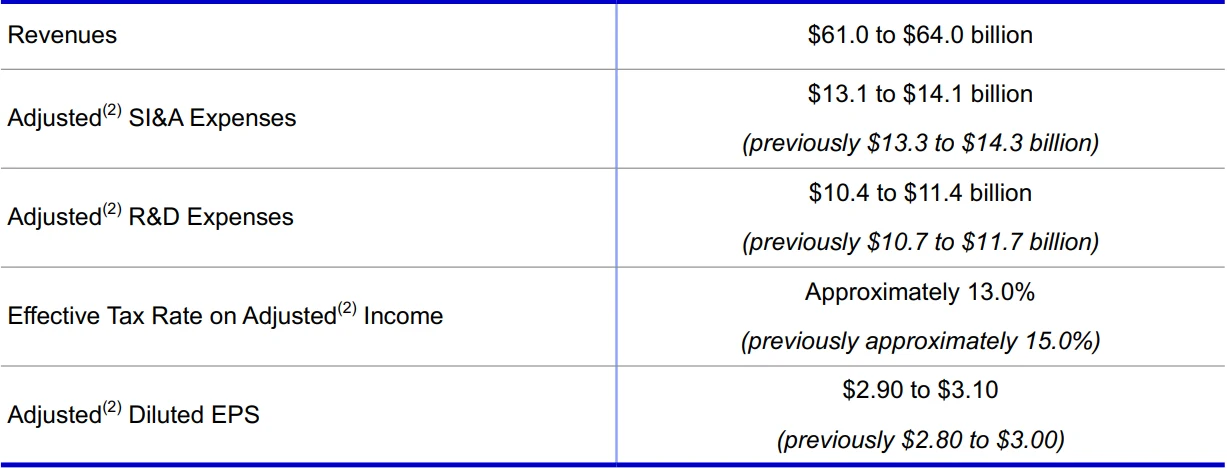

2025年,公司預計全年營收在610億至6 40億美元之間,調整後每股盈餘區間為2.9至3.1美元。研發投入維持在營收的17.5%-18.3%左右,上半年已獲得兩款新藥核准。

圖源:輝瑞

華爾街分析師對Pfizer持中性態度,共識評級為「持有」,平均目標價為28.5美元,對應約14.1%的潛在上漲空間。摩根士丹利在2025年8月的報告中指出,公司研發管線產品的成功率預計為60%,高於產業平均的50%,為未來成長提供一定保障。

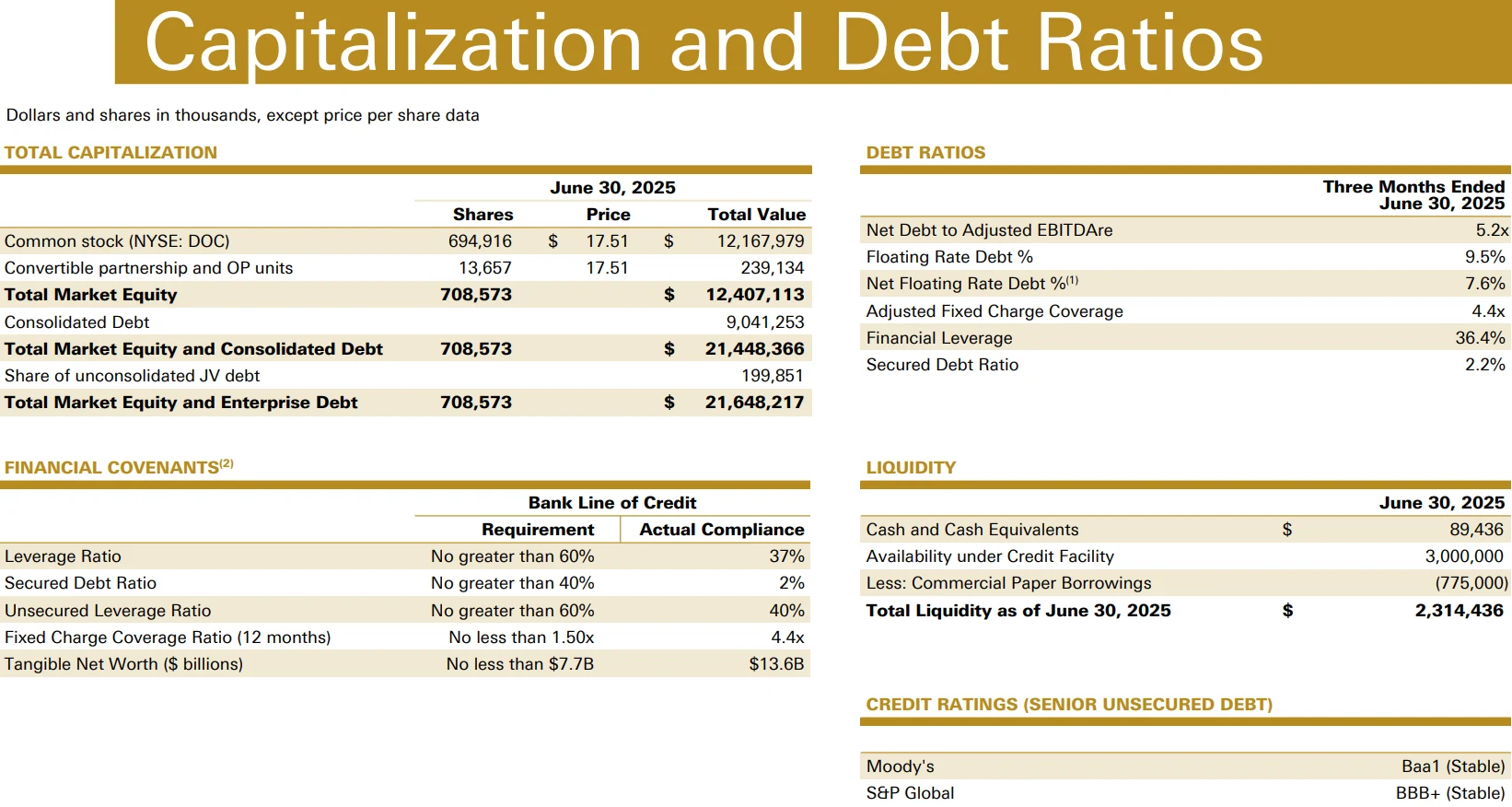

風險方面,監理審批延遲及競爭加劇仍是不確定因素。如果泛腫瘤藥物市場份額下降,公司收入成長可能面臨壓力。從財務狀況來看,截至2025年6月30日,輝瑞總負債為1,282.19億美元,利息覆蓋率約4.32倍,反映其債務償付能力尚屬穩健。

整體來看,輝瑞在面對專利到期挑戰時,透過併購與研發投入積極佈局長期成長,但短期內仍需關注管線商業化進度及產業競爭態勢。

結語

對於收入型投資者而言,這三隻股票都提供了明顯高於市場平均的股息殖利率。然而,每隻股票的風險收益特徵有所不同:

Realty Income 提供了最穩定的股息成長歷史和國際多元化的投資組合,適合那些尋求相對穩定性和每月現金流的投資者。

Healthpeak Properties 雖然提供最高股息收益率,但其股息率過高,存在股息可持續性風險,只適合那些能夠接受較高風險的投資者。

輝瑞作為製藥巨頭,具有強大的研發管線和成本削減計畫支撐,但面臨專利懸崖和債務負擔的挑戰,適合那些相信公司能夠成功轉型的長期投資者。

投資人需要注意的是,高股息殖利率有時可能是價值陷阱的訊號,顯示市場對公司未來前景持懷疑態度。在投資決策前,應進一步深入研究每家公司的財務狀況、產業地位和競爭優勢。分散投資這三隻股票或許可以提供產業多元化,平衡房地產和製藥業的風險暴露。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊