美國疲軟的就業數據讓全球長債殖利率停止上漲

![]() FoolBull

FoolBull

2025年09月04日 03:16 GMT

關鍵點:

美國7月職缺降至718.1萬個,創10個月新低,這數據成為債券市場的轉捩點,暫時止住了全球長債殖利率的持續升勢。

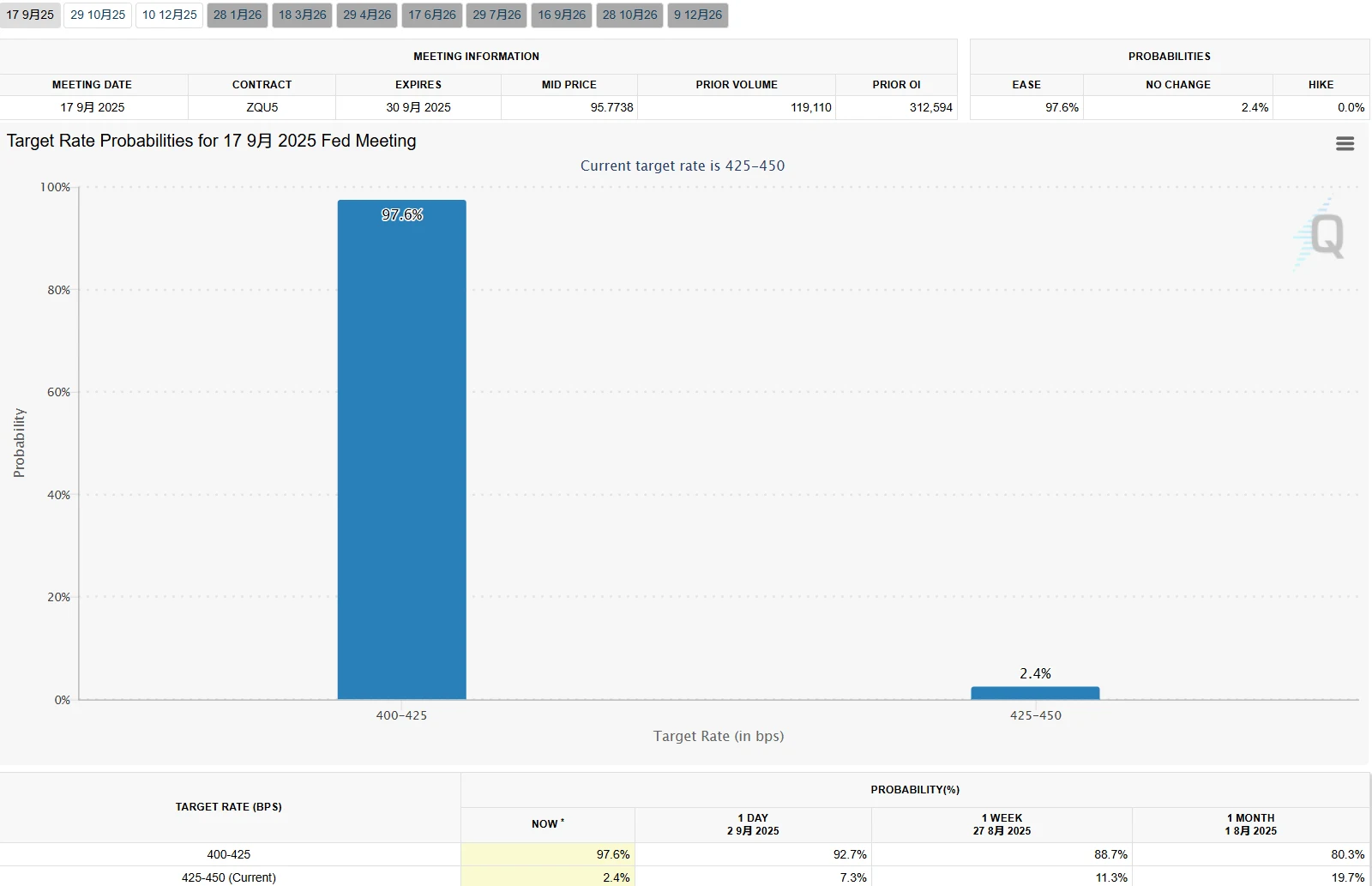

疲軟的就業數據迅速改變市場定價預期,目前交易員對聯準會9月降息25個基點的預期機率從85%升至97.6%。

如果週五的非農就業報告再次疲軟,債券市場可能會開始定價聯準會降息50個基點的可能性,這將為全球長債市場提供進一步支撐。

9月3日,全球長債市場迎來階段性喘息。

美國10年期公債殖利率單日下跌4.27個基點至4.217%,30年期殖利率更從逼近5%的心理關口回落至4.897%。美債殖利率曲線有所趨平。2年/10年期美債殖利率利差縮小至59.5個基點,週二晚些時候為62個基點。週三稍早,該殖利率差曾觸及63.8個基點的4月以來最廣。

圖源:TradingView

這一反彈帶動英國30年期公債殖利率從1998年以來高點5.75%下跌7個基點,歐元區債券殖利率同樣走低,不過法國30年期公債殖利率目前仍維持在2009年以來高點附近,德國同期限債券殖利率同樣逼近14年高峰。

市場波動的直接導火線是美國勞工部當天公佈的7月JOLTS職缺數據-718.1萬人的新增職缺創2024年9月以來新低,較預期值低20萬人,顯示勞動市場降溫速度超預期。

這項數據迅速改變市場定價預期。芝加哥商品交易所(CME)數據顯示,交易員對聯準會9月降息25個基點的預期機率從85%升至97.6%。Truist Advisory Services固定收益董事總經理Chip Hughey指出,JOLTS報告弱化了勞動市場對通膨的支撐,並觸發了機構投資者對超長期債券的戰術性配置需求。數據公佈後,30年美債買盤量激增,Mischler Financial交易數據顯示,在4.95%-5%區間出現近半年最大規模買單。

圖源:CME

勞動市場降溫

美國勞工部公佈的職缺及勞動力流動調查(JOLTS)顯示,美國7月JOLTS職缺減少17.6萬個,降至718.1萬個,不僅低於市場預期,也是自2020年疫情時期以來第二次低於720萬的水準。

圖源:美國勞工統計局

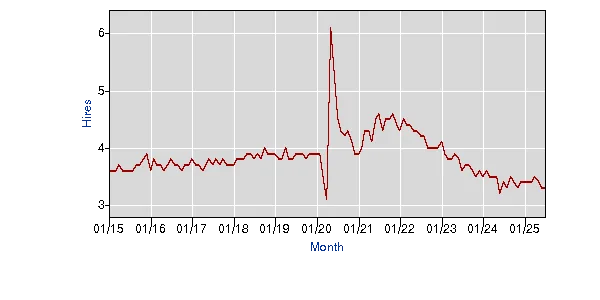

僱用率維持在3.3%不變,處於2013年以來非疫情階段的最低水準。裁員人數增加1.2萬人,達180.8萬人。私部門的裁員率連續第二個月達到1.3%,從一年前的1%的歷史低點攀升。

圖源:美國勞工統計局

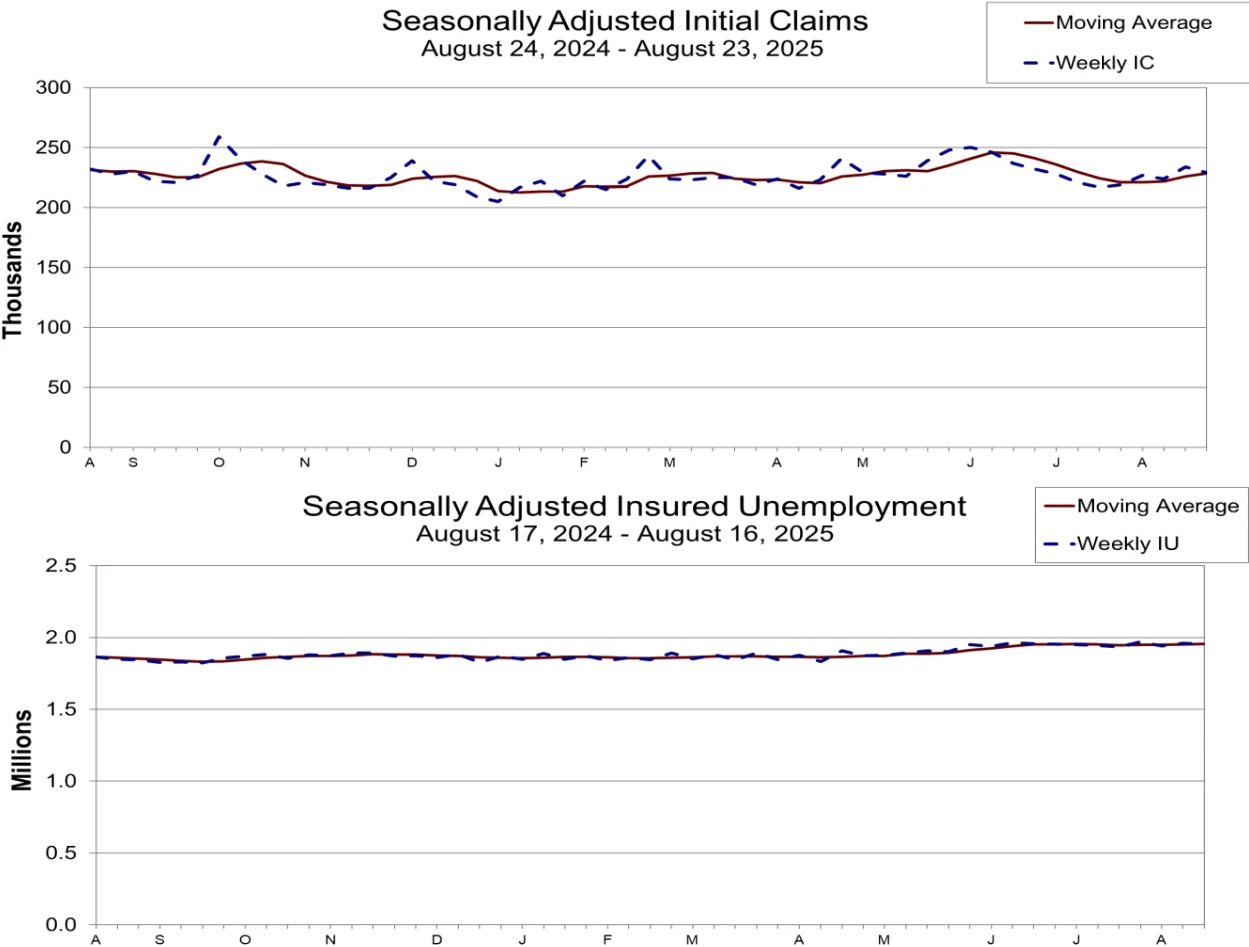

這些數據與近期失業救濟申請變化趨勢吻合。美國勞工部數據顯示,截至8月23日當週,首次申請失業救濟人數攀升至22.9萬人。四周移動平均也升至22. 85萬,某種程度上反映短期內就業市場的不穩定狀態。

而續請失業金人數方面,截至8月16日當週,這一數據高達195.4萬,雖較前一周人數有所下降,但整體仍維持在高位區間。這些數據都顯示求職者找到工作的速度正在放緩,就業市場明顯降溫。

圖源:美國勞工統計局

而經濟學家更關注趨勢性變化——過去12個月職缺穩定在700萬-800萬區間,較2022年高峰下降約30%,顯示勞動供需格局已從「過熱」轉向「溫和平衡」。這項變化直接削弱了聯準會維持高利率的必要性,市場開始計價9月降息25個基點的必然性。

評等與買盤支撐

在勞動力數據推動政策預期轉向的背景下,標普全球對美國主權信用評等的維持,也進一步緩解了美債市場的信用風險關切。

8月標普仍將美國長期主權信用評等維持在AA+,並特別強調川普政府關稅政策帶來的財政緩衝作用。數據顯示,2025年7月美國關稅收入達280億美元,全年預估超GDP的1%,部分抵銷了「大而美」法案帶來的減稅衝擊。儘管美國公債總額已達37.2兆美元(佔GDP的127%),但標普認為關稅收入可使2025-2028年財政赤字率維持在6%以下,低於2024年的7.5%。這項評級決定緩解了市場對美債信用風險的擔憂,推動期限溢價短期回落。

圖源:美國財政部

此外,美債市場的部位結構與資金流動正在發生正面變化。摩根大通客戶調查顯示,截至9月2日當週,30年期美債空頭倉位已增至2月以來最高水平,市場處於「空頭擁擠」狀態;而當美債收益率逼近5%這一關鍵心理關卡已增至2月以來最高水平,市場處於「空頭擁擠」狀態;而當美債收益率逼近5%這一關鍵心理關口時,量化交易模型觸發大規模止損買盤,單日約120億美元被動資金流入國債ETF

同時,企業債市場的資金回流也為國債市場提供了額外流動性支撐——預計本周美國投資級公司債發行規模超600億美元,大規模發行後,部分配置資金從企業債市場回流至安全性更高的國債市場,進一步放大了買盤力量。

九月季節性壓力

儘管目前數據提供短期支撐,但9月季節性因素可能帶來新壓力,因為9月對長期債券而言歷來是表現困難的月份。統計顯示,過去十年中,期限超過10年的全球公債在9月的中位數損失達2%,是全年表現最差的月份。

Jefferies International首席歐洲策略師Mohit Kumar將這一季節性現象主要歸因於發行模式:「九月長債發行量的典型性增加是季節性下跌的主要原因。長債在7月和8月沒有大量發行,然後在11月中旬之後也不多」。

這種供應壓力在流動性相對較低的夏末時期尤其明顯。東京Fivestar Asset Management資深投資組合經理Shimomura表示:「九月經常是貨幣政策急轉彎的時候,也是為預期政策變動進行部位調整的月份」。

而在2025年9月,全球債券發行規模預計將突破5,000億美元,創近十年同期新高。光是美國投資等級公司債單月發行量就可能達1,500-1,800億美元,較2024年同期成長4.3%。這種「供給洪流」將直接分流國債配置需求。太平洋投資管理公司(PIMCO)投資組合經理Mike Cudzil指出,殖利率上升的部分原因直接來自於大量發行需要市場消化。但需求端已面臨萎縮——荷蘭退休金體系改革導致其歐洲債券持有量預計減少300億歐元,佔歐盟退休金總持股的5%。

重要的是,川普政府關稅政策的合法性危機可能導致每年數億美元財政收入流失,而聯準會主席遴選進程的不確定性進一步放大市場波動。現貨黃金價格突破3578美元/盎司,創歷史新高,反映投資者對政策風險的定價已逐漸從「尾部風險」轉向「基準情境」。

圖源:TradingView

未來的關鍵

9月5日公佈的美國8月非農就業數據將成為關鍵轉捩點。這些數據將是聯準會官員在9月16日至17日舉行的政策會議前最後可取得的數據。

市場預計8月非農就業將增加7.5萬人,失業率可能較上月上升0.1個百分點至4.3%。若數據符合預期,將再次跌破10萬臨界關口。

圖源:美國勞工統計局

聯準會理事Christopher Waller上週表示,他支持在9月會議上降息25個基點,但補充說如果就業報告“顯示經濟顯著走弱且通膨仍被良好控制”,他的降息預期可能會改變。

如果週五的非農就業報告再次疲軟,債券市場可能會開始定價美聯儲降息50個基點的可能性,這將為全球長債市場提供進一步支撐。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊