投資者如何佈局不斷上漲的黃金

![]() FoolBull

FoolBull

2025年09月04日 09:24 GMT

2025年9月3日,倫敦現貨黃金價格盤觸及3,578.50美元/盎司,創歷史新高,紐約黃金期貨價格突破3,600美元/盎司,達到3,617.5美元/盎司,標誌著全球黃金市場進入新一輪牛市高點。

圖源:TradingView

自2025年以來,金價累計上漲34%,超越標普500指數(9%)和比特幣(1 8 %),成為表現最佳的資產類別之一。在本輪多頭市場中,投資人更關心的核心問題可能在於:推動黃金持續走高的底層邏輯是否可持續?目前高點是否仍有佈局空間?以及如何在投資組合中設定黃金佔比,才能在掌握趨勢的同時控制風險?

黃金牛市的底層邏輯

目前黃金價格的突破並非短期投機資金推動的脈衝行情,而是多個驅動因素共同作用結果,且各驅動因素均具備較強的延續性,共同構成了金價上漲的「護城河」。

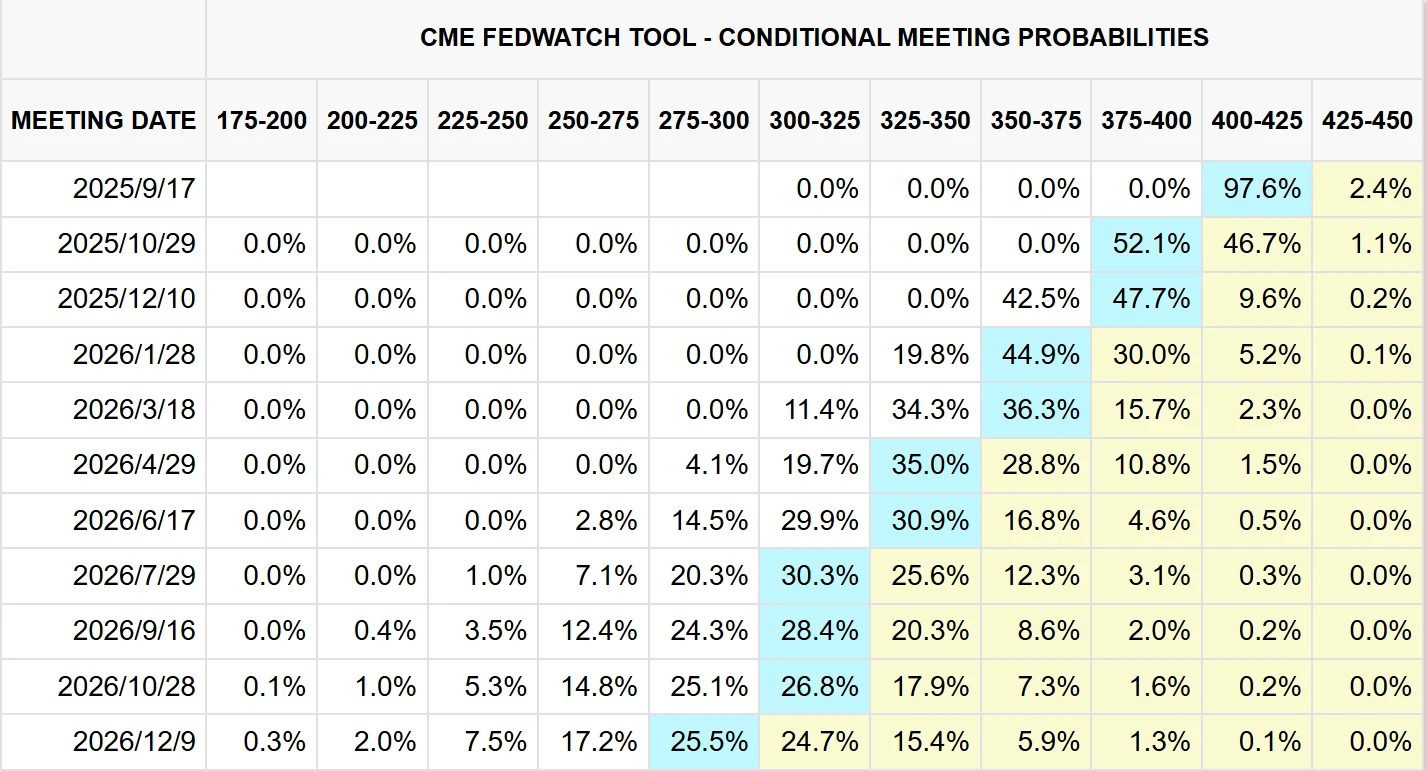

聯準會貨幣政策轉向是此輪行情的核心推手。自2025年5月以來,市場對聯準會降息的預期不斷升溫,截至9月,CME利率期貨數據顯示,9月議息會議降息25個基點的機率已高達97%。

圖源:CME

這項預期直接壓低了實質利率——10年期美國通膨保值債券(TIPS)殖利率累計下降80個基點至1.2%,創2020年以來新低。對於黃金這類「零息資產」而言,實際利率的下行意味著持有機會成本大大降低,而美元指數的同步走弱進一步強化了這一效應:2025年上半年美元指數累計下跌超10%,創下1973年以來最差表現,作為以美元計價的資產,黃金自然成為對沖美元貶值的核心工具。

圖源:TradingView

值得注意的是,川普政府貿易政策的不確定性持續影響市場,使得美元信用弱化的預期短期難以逆轉,為黃金提供了長期支撐。

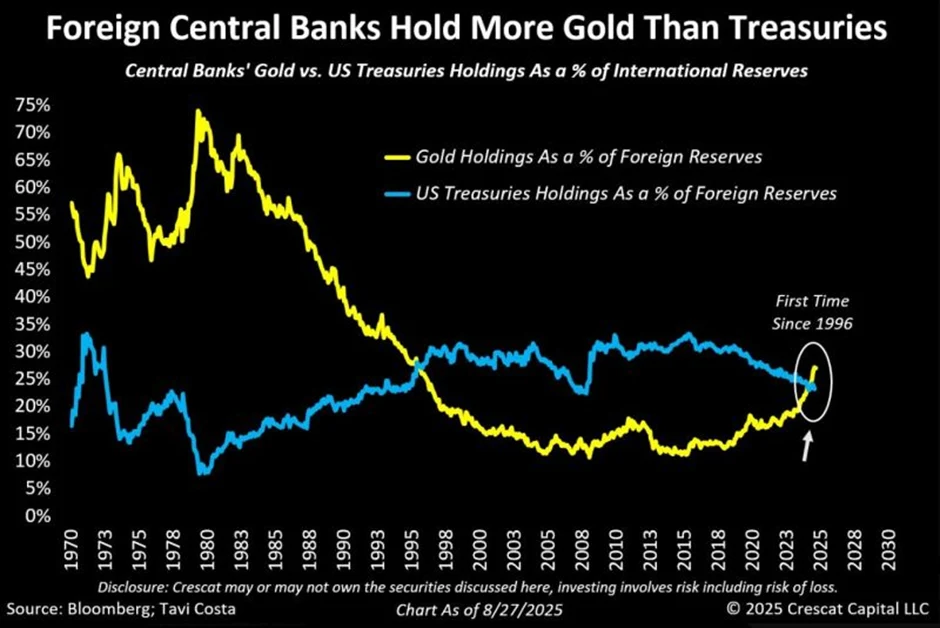

在貨幣政策之外,全球「去美元化」進程的深化正在改變黃金的戰略價值。數據顯示,全球央行黃金儲備總量已達3.8萬噸,佔外匯存底比重升至15.7%,2025年上半年外國央行黃金持有量自1996年以來首次超過美國公債。

圖源:Crescat Capital

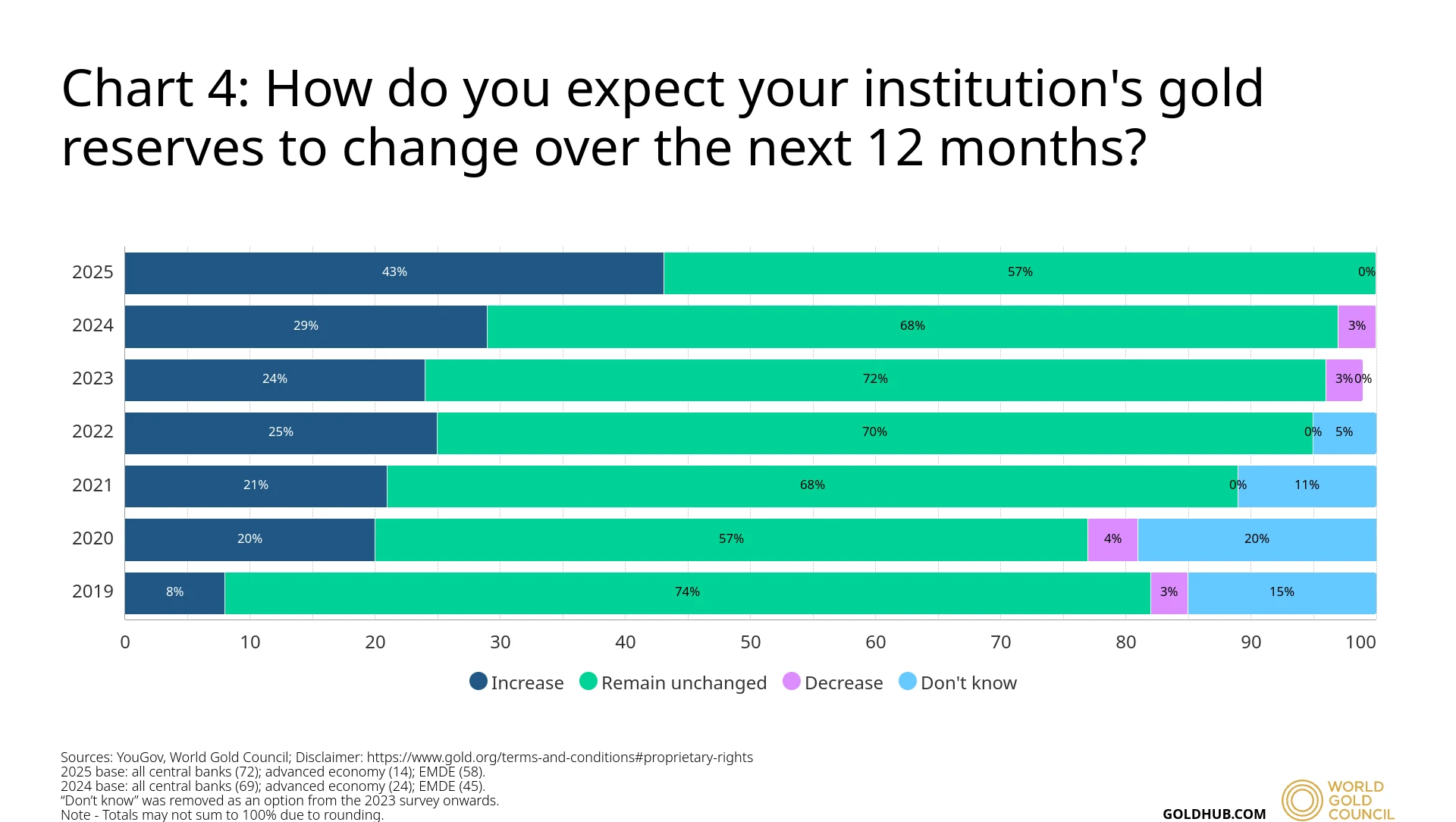

世界黃金協會調查顯示,近43%的央行計畫未來12個月增持黃金,較2024年的29%大幅上升,創歷史新高。

圖源:World Gold Council

背後的核心邏輯在於,美國國債規模已突破37.2萬億美元,佔GDP比重達127%,各國央行對美元主導的儲備體係安全性日益擔憂,而黃金作為「最後的支付手段」,其不可替代的避險屬性在此背景下被重新定價。

地緣政治風險與全球債務壓力則進一步放大了黃金的配置需求。2025年初至今,中東局勢升級、俄烏衝突持續推動地緣風險指數(GPR)上升近40%,短期避險資金持續流入黃金市場。

更長期的壓力則來自全球債務的「滾雪球」式成長——美國2024財年淨利息支出達8,820億美元,佔GDP的3.06%,這種「債務-貨幣化」循環使得市場對法定貨幣信用的質疑不斷加劇。正如Bayreuth大學經濟學教授Thorsten Polleit所言,當前各國央行陷入「升息引爆債務危機、低利率加速貨幣貶值」的困境,而黃金作為不依賴任何信用背書的資產,成為對沖這一矛盾的最優選擇之一。

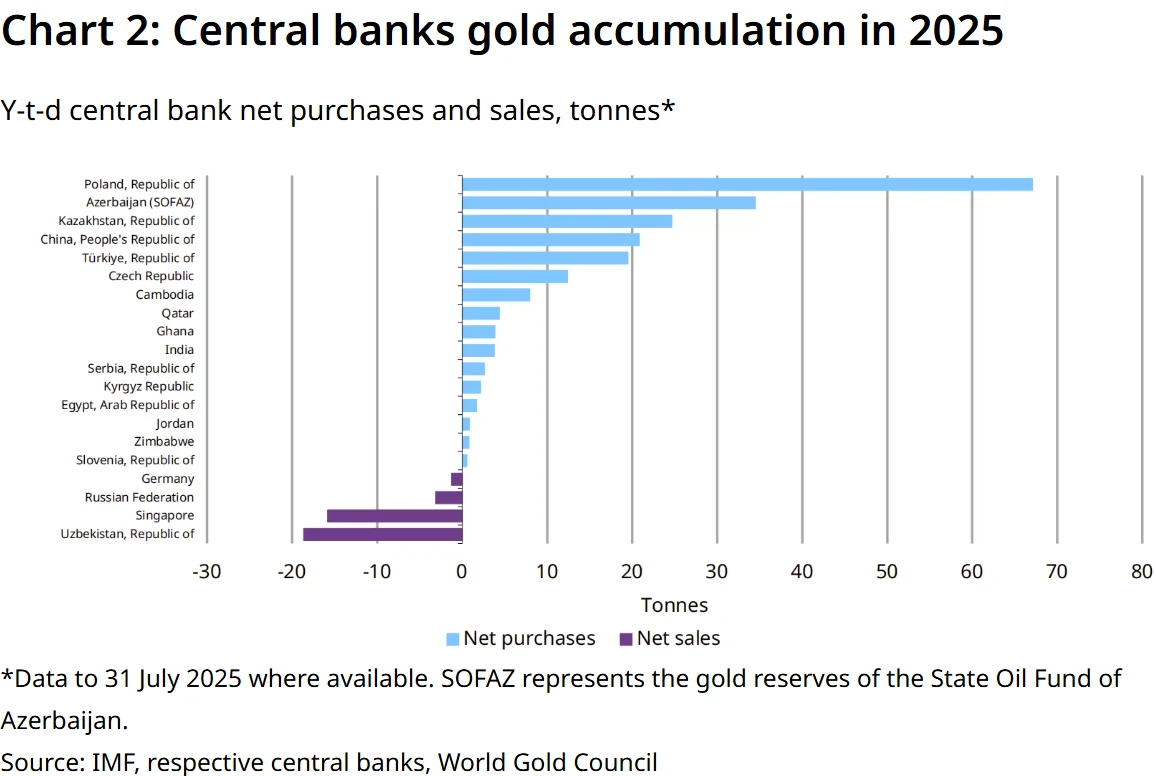

從市場結構來看,黃金需求已從傳統的「私人投資主導」轉向「官方需求+私人投資」驅動。全球最大黃金ETF(SPDR Gold Shares)持倉量突破900噸,創2020年以來新高,2025年全球黃金ETF累計淨流入超200億美元。而央行購金形成了更穩定的長期需求——新興市場央行透過直接增持實體黃金降低美元依賴,已開發國家投資者則藉助金融工具參與市場,這種需求結構的變化在支撐金價的同時,延長了牛市週期。

圖源:World Gold Council

當前高位的佈局視窗

面對3500美元以上的歷史高位,投資者的核心困惑在於「是否該入場」 。

從長期(1-3年)視角來看,黃金的核心驅動邏輯尚未出現逆轉訊號,仍具備佈局價值。首先,聯準會若9月如期降息,將正式開啟新一輪寬鬆週期,實際利率大概率維持低位甚至進一步下行,黃金的持有成本優勢將持續;即便短期出現「降息落地後利空出盡」的回調,中長期寬鬆趨勢也不會快速改變。

其次,全球「去美元化」並非短期政策搖擺,而是基於美元信用弱化的策略調整,央行對黃金的配置需求具有剛性,這種需求不會因短期價格波動而減少,為金價提供了「底部支撐」。最後,當前股票與債券市場均面臨不確定性-美國公債殖利率不斷走高,股市估值處於歷史中樞上沿,而黃金與股債的長期低相關性(歷史相關係數低於0.2),使其成為優化組合風險收益比的工具,尤其適合追求資產多元化的長期資金。

然而,短期市場並非沒有風險,高位波動風險需要警覺。自2025年以來黃金累計漲幅超34%,部分短期投機資金已累積較多浮盈,在3,500-3,600美元區間可能出現獲利了結,導致價格階段性承壓。

此外,即將發布的美國就業數據與聯準會9月會議可能引發預期差——若就業數據超預期強勁,可能削弱降息預期;若會議釋放「鷹派寬鬆」訊號(如僅降息25個基點但暗示後續暫停),也可能觸發金價回調。

而地緣風險的緩和具有突發性,若俄烏衝突停火、中東局勢降溫,過去三年驅動黃金上漲的核心地緣因素將減弱,根據歷史經驗測算,金價可能跌去烏克蘭危機以來上漲部分的三分之二。

黃金在投資組合中的佔比

黃金作為一種「非生產性價值儲存」(NPSOV),本身不產生現金流,其長期價值主要由全球財富成長、供需動態以及與其他資產的相關性等因素所驅動。在投資組合中,黃金的核心角色並非提升收益,而是降低波動性、提供風險避險。

知名對沖基金DEShaw最新的研究報告顯示,黃金的最佳配置比例應在6.5%至9%之間:當股票與債券呈負相關時,黃金對沖市場崩盤的邊際效用較低,合理配置比例為6.5%;當股債轉為正相關時,黃金在對沖系統性風險方面的作用增強,最佳比例可提升至9%。目前股債12個月相關性接近零,因此模型建議的中性比例約為7.5%。

這結論與世界黃金協會的數據相互印證。數據顯示,黃金在全球流動財富中的配置比例通常介於1.8%-7.3%之間,進一步支持將黃金持股維持在上述區間的合理性。 DEShaw的模型假設也建立在歷史均值之上:黃金回報率每年超通膨調整後的無風險利率約0.5%,波動率15%,與1971年至2022年的長期均值一致,因而具有較強的統計穩健性。

值得注意的是,2025年因關稅政策帶來的宏觀不確定性,正推高股債相關性。在這一背景下,黃金的配置效用明顯上升。計算顯示,即便僅配置5%黃金,也能讓投資組合的整體波動率下降約10%,凸顯其在宏觀環境波動下的風險避險價值。

牛市未終但需理性

從華爾街機構的預期來看,高盛維持2026年中期4,000美元預測,瑞銀將目標價上調至3,700美元,摩根士丹利設定年底目標價3,800美元,均顯示市場對黃金長期趨勢的樂觀態度。

但投資人也需清醒體認到,高位行情中「理性」比「樂觀」更重要。黃金價格已部分消化當前利好,短期波動風險不可忽視,盲目追高或滿倉介入均非明智選擇。最終,黃金的最佳配置比例仍取決於投資目標、風險偏好和市場觀點。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊