市場正走進幾十年來最大的輪動週期

![]() FoolBull

FoolBull

2025年09月07日 07:31 GMT

關鍵點:

當前市場情緒與現實經濟正在背離,通膨頑固,市場情緒低迷,聯準會2% 的目標可能不再現實;

高通膨或成長期難題,聯準會目標也正逐步調整。我們可以看到了一種範式轉變,即更高的通貨膨脹和疲軟的增長迫使投資者重新思考如何保護財富和尋找價值;

雖然經濟形勢棘手,但只要採取正確的策略就有可能將挑戰轉化為機會。價值股與能源股目前正在走強。

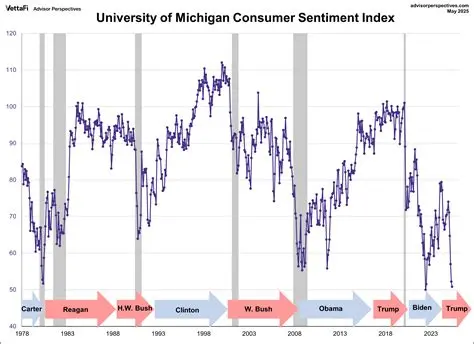

當前情勢可謂高度緊張。整體來看,人們對經濟與政治發展的情緒都十分強烈。來自密西根大學的最新數據印證了這一點:自疫情爆發以來,新聞頭條對商業信心的負面影響從未像現在這樣糟糕。

這頗為耐人尋味。自1960年代以來,新聞驅動的情緒僅在兩次時期跌至類似低點:一次是疫情期間,當時全球陷入封鎖,人們對疫情的嚴重程度一無所知;另一次是金融危機期間,銀行體系動盪幾乎衝擊到所有行業。

而現在的情況卻不同。沒有大規模流行病,沒有銀行系統性倒閉,也沒有重大天災。相反,經濟前景依然穩健,GDP 成長樂觀,亞特蘭大聯邦儲備銀行預估年化成長率接近3.5%。

那麼,問題來了:既然宏觀環境並不糟糕,為何市場情緒卻如此低迷?在接下來的內容中,我們將解釋背後的原因,並探討這意味著什麼。因為在我看來我們正處於數十年來最大規模的一次市場輪調的前夕。

通貨膨脹正在成為一個問題

整體來看,當前情況並沒有外界想像的那麼糟。亞特蘭大聯邦儲備銀行的GDP 預期依然樂觀,美國經濟並未遭遇疫情衝擊、系統性銀行危機或重大天災。衡量通膨與失業率的「痛苦指數」僅7.0%,遠非高點。

那麼,問題究竟出在哪?

當下最突出的擔憂是通膨。自疫情封鎖解除以來,市場便一直強調「高通膨+高利率」可能會長期存在。不幸的是,這已經成為現實。高通膨並非投資人所希望的局面。舉例來說,一張2000 年的100 美元鈔票,如今購買力只剩下約52 美元;與此同時,自2000 年初以來,核心住房租金累計上漲了140%。越來越多人買不起房貸,缺乏資產保護的他們只能直接承受生活成本上漲的壓力。

近期公佈的PCE(個人消費支出物價指數) 數據進一步驗證了這種擔憂。該指數與CPI 類似,但覆蓋範圍更廣,能更全面反映家庭成本。最新數據顯示,美國年化通膨率為2.6%,比聯準會的目標高出60 個基點,趨勢仍在走高。尤其值得注意的是,剔除食品、能源和住房等波動性項目後的「超級核心通膨」依然高達3.3%。

Source:apps.bea.gov

正如穆罕默德·埃爾-埃利安所指出的,疫情以來商品通縮的支撐效應正在消退,這意味著核心通膨可能長期維持在3% 以上。我過去也強調過類似觀點:即便能源價格(石油和天然氣)曾大幅下跌,但通膨早已觸底。

因此,這其實標誌著一種「政權更迭」。勞倫斯·麥克唐納形容,這是一種「長期高利率時代」的到來。 2020 年底,超級核心PCE 開始偏離長期下行趨勢,那正是「長期走高」環境的起點。然而推動通膨走高的動力,還在不斷積聚:首先能源價格在基本面支撐下可能已經觸底;其次人工智慧革命正在推升用電需求,許多地區電價已出現兩位數上漲,進一步推動住房相關通膨;而對於政策來說,政府政策本身可能成為通膨粘性的最大推手。

聯準會2%的目標可能面臨風險

自2021 年以來,市場頻繁探討的一個主題便是聯準會實際上已經放棄了2% 的通膨目標。雖然聯準會從未公開承認這一點,但越來越多的證據顯示出框架的調整。例如,在傑克遜霍爾會議上,聯準會提出“2% 的平均通膨率”,這意味著它願意容忍通膨在一段時間內高於目標,以換取就業和經濟穩定。這與政府傳遞的訊號是一致的。川普團隊曾多次要求聯準會降息,總統本人甚至批評鮑威爾「行動太慢」。本質上,政策層似乎在追求“經濟過熱”,甚至可能接受4% 左右的通膨和高個位數的名目GDP 成長率。這意味著一種全面的轉變:未來幾年,週期性股票、硬資產和價值風格可能會跑贏成長股。正如阿爾伯特·馬爾科所言,投資者需要重新適應一個由高通膨與政策寬鬆共同塑造的環境。

Source:tradingeconomics

然而,現實經濟並沒有表面那麼強勁。 GDP 成長的亮點主要來自人工智慧相關支出,而消費對GDP 的貢獻已顯著減弱。換句話說,成長缺乏廣度,民眾感受到的繁榮有限。房地產在高利率與高房價疊加,現有房屋銷售大幅下滑,普通家庭的負擔能力被「壓垮」;製造業自2021 年以來持續下行;就業市場新增崗位也減少,持續申請失業救濟人數回升,而人工智慧對未來就業需求的不確定性,進一步削弱了信心。這解釋了為什麼在樂觀的GDP 數據背後,美國民眾仍感到悲觀。

但這並不是世界末日。

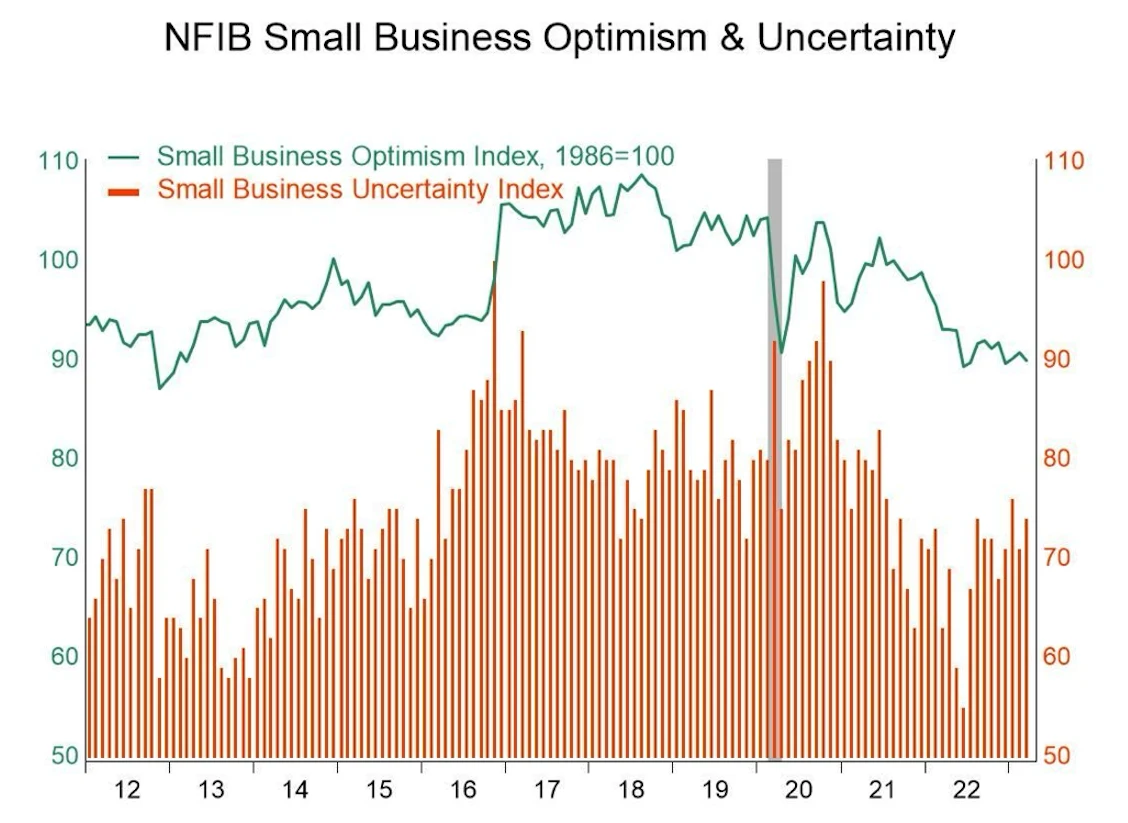

如果政府能夠創造一個「容忍高通膨、換取成長」的環境,仍有望支撐復甦。 《一個大美麗法案》的放鬆管制,已改善小企業信心,當下美國政府正積極推進央行降息的可能性,因為降息可能刺激住房需求與房地產投資,推升房價並帶動就業;

此外關稅的不確定性反而可能刺激部分製造業和貿易活動。確實已有一些復甦跡象顯現:小型企業樂觀指數回升,紐約聯邦儲備銀行製造業指數等關鍵指標在長期低迷後出現改善。這對週期性價值股來說,是一個正面訊號。

那麼,未來意味著什麼?

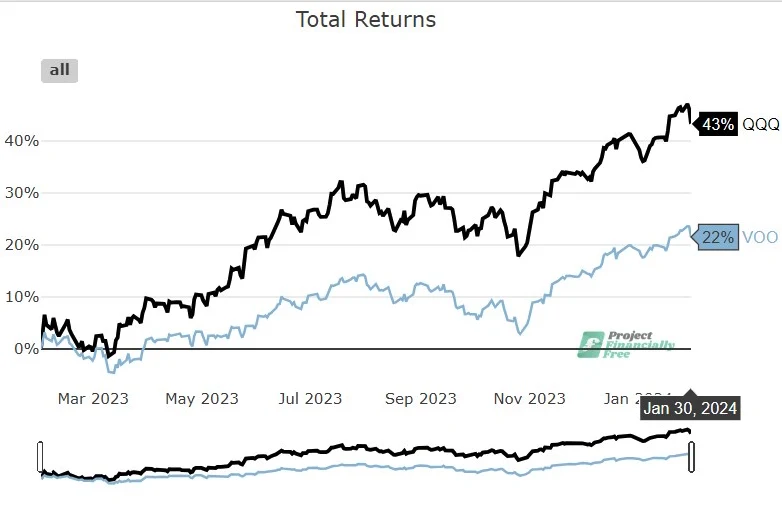

投資者可以看到的是,能源、工業產業一直趨於相對穩定的狀態。雖然科技股在過去十多年一直處於主導地位,但工業股的長期表現並不遜色。例如,以工業精選行業ETF(XLI)為代表的工業板塊,相對於以科技股為主的QQQ,五年來的比值基本上保持穩定。這說明工業股並未被邊緣化。

Source:NASDAQ

工業與基礎設施相關的公司或許是未來仍具備上漲趨勢的熱門產業。它們正在直接或間接受益於人工智慧浪潮,包括資料中心供應商、電網設備製造商、綜合工程企業,以及具備定價權和週期性需求復甦潛力的鐵路公司。正因如此,例如聯合太平洋鐵路(UNP)和加拿大太平洋堪薩斯城鐵路(CP)的價值目前是被低估的。如果「週期性價值」邏輯成立,我們很可能見證一次劇烈的市場輪調。人工智慧不僅能驅動科技本身,還會帶來強大的涓滴效應,推動工業、材料乃至先前承壓的中小型股受益。

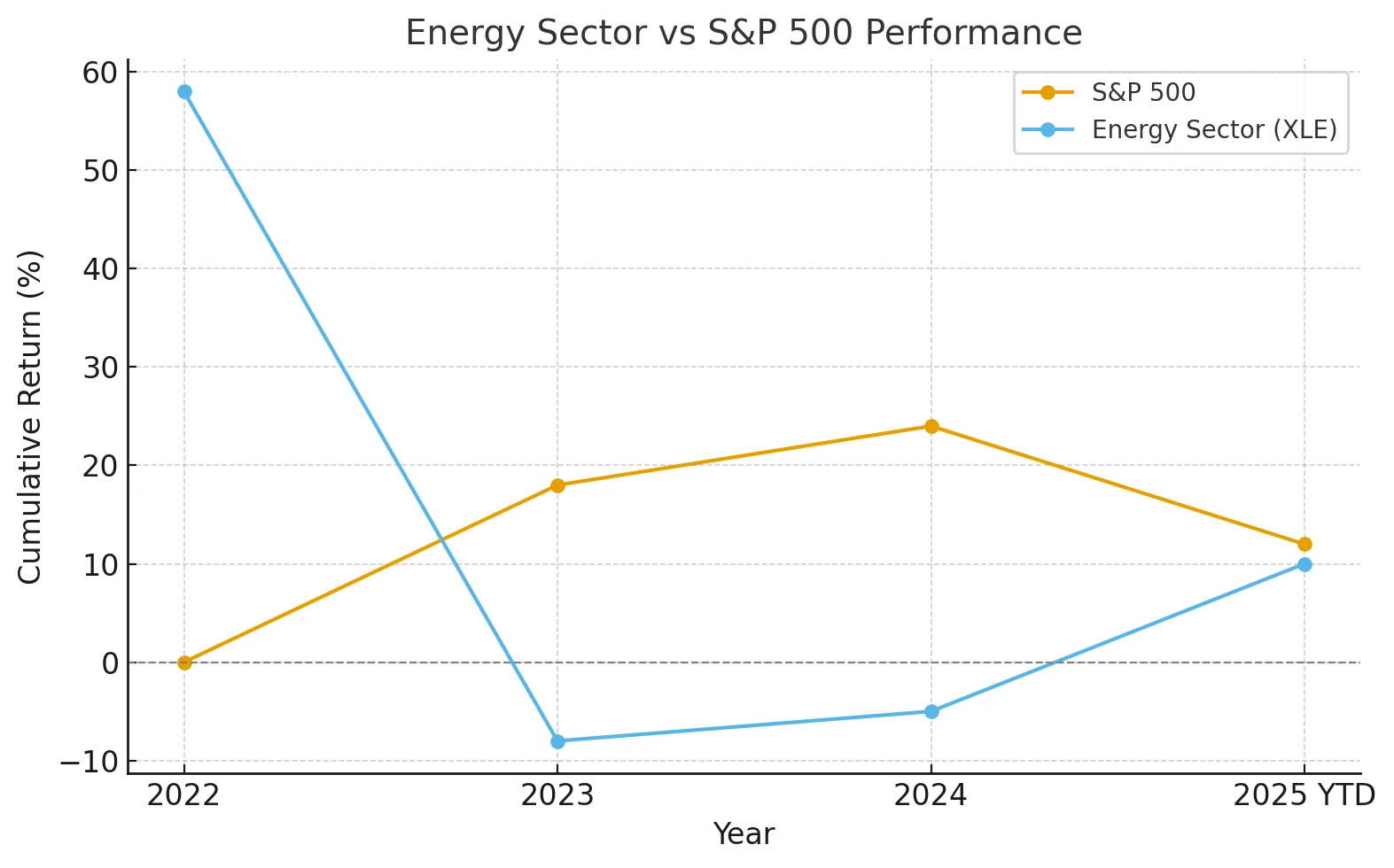

能源股同樣值得關注。自2022 年底以來,能源板塊相對標普500 的表現一直低迷,但眼下正嘗試築底。我相信這一階段即將結束,因此積極配置具備通膨保護屬性的能源資產。例如,Texas Pacific Land (TPL) 與LandBridge (LB) 作為高利潤土地所有者俱備稀缺價值,而加拿大自然資源公司(CNQ) 在WTI 原油高於80 美元時可實現兩位數自由現金流,且股息率超過5%。這些只是案例,類似的機會還有很多。

需要強調的是,投資人需要進一步了解追逐週期股的風險性,就目前而言鎖定那些擁有寬護城河、定價權明確、能夠持續為股東創造價值的企業是更有利的投資選擇。

眼下經濟環境仍較為複雜:物價雖然年比放緩,但通膨問題自2021 年以來始終未能解決;週期性成長乏力,就業承壓;政府債務與赤字居高不下,甚至可能被動依賴通膨來消化。政策層面幾乎被迫在「保護成長」與「壓制通膨」之間做出艱難抉擇。

在這種背景下,持有合適的資產比以往任何時候都更重要。指數型ETF 始終是穩健的長期選擇,但在當下,加碼具有通膨防禦力和估值優勢的周期性價值股是更具前瞻性的策略。對長期投資人而言,它或許正是獲得超額報酬的關鍵機會。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊