目前卡夫亨氏還值得買嗎

![]() FoolBull

FoolBull

2025年09月07日 07:36 GMT

關鍵點:

卡夫亨氏宣布計畫拆分為「全球味覺提升公司」及「北美雜貨公司」兩家獨立上市公司,旨在降低企業複雜性並釋放股東價值,但股價當日下跌約6.5%,市場態度謹慎;

分拆後的兩家公司業務結構不同:全球味覺提升公司規模更大、成長潛力突出,而北美雜貨公司則定位為現金流穩定的「現金牛」;管理層預計可實現約3億美元協同效應,但執行細節和成本抵銷風險仍存疑;

整體而言,KHC 拆分計畫策略上有邏輯,但執行與成效存在不確定性。股價因低估值仍具吸引力,但拆分本身並非短期催化劑,更適合保持謹慎的「溫和買進」。

9 月2 日,食品巨頭卡夫亨氏的股東經歷了相當戲劇性的一天。管理層宣布計劃將公司分拆為兩家獨立上市公司後,股價隨即下跌約6.5%。事實上,這項舉措並非全無徵兆,早在今年初管理階層就曾提到,正考慮透過潛在策略交易來釋放股東價值。

從邏輯上看,分拆確有其合理性,但問題在於公司並未揭露足夠的未來細節,且交易本身存在一些明顯缺陷,因此我對該決定持偏謹慎態度。至少從當前情況來看,KHC 的股價具備一定吸引力,且今年以來無論在利潤或現金流方面,公司整體表現均保持積極態勢。基於此,我認為如果管理階層選擇不推進此分拆,對股東可能更有利。不過,結合其基本面,我仍給予該股「溫和買進」的評價。

震撼之舉

9 月2 日開盤前,卡夫亨氏宣布,將把業務拆分為兩家獨立的上市公司。管理層表示,此舉旨在降低企業複雜性,讓成長路徑不同的業務板塊獨立運營,從而更好地釋放股東價值。雖然正式名稱尚未確定,但目前暫定為「全球味覺提升公司」(Global Taste Elevation Co.)和「北美雜貨公司」(North American Grocery Co.)。

Source:BONDCLIQ

這項邏輯是可以理解的:獨立營運能夠讓企業聚焦在核心賽道,既能推動高成長業務擴張,又能提升成熟業務的效率與獲利能力。類似案例在通用電氣和AT&T 的拆分中已有先例。然而,市場對此消息反應冷淡,股價當日下跌約6.5%。原因在於,儘管分拆概念合理,但細節仍存在許多不確定性。

根據管理階層揭露的數據,「全球味覺提升公司」將是規模較大的主體,2024 年收入達154 億美元,EBITDA 為40 億美元,旗下包括亨氏、費城奶油乳酪、卡夫通心粉起司等核心品牌。該業務超過75% 的營收來自市場領導品牌,國際市場尤其是新興市場成長強勁,過去五年年平均成長率高達10%。此外,外出用餐市場擴張,也為其提供了持續成長的空間。

相較之下,「北美雜貨公司」規模較小,2024 年營收104 億美元,但EBITDA 高達23 億美元。其旗下品牌(如Oscar Mayer、Lunchables、Capri-Sun、麥斯威爾等)涵蓋90% 以上的美國家庭,屬於現金流穩定的「現金牛」業務。儘管成長潛力有限,但在外送通路的滲透率(僅4%)仍低於產業平均(19%),未來或許有一定提升空間。

管理層預計,此次拆分可帶來約3 億美元的綜效。然而,隨著兩家獨立公司各自搭建新的管理與會計體系,原有的部分成本節約優勢將消失,這部分潛在的效率損失是否能完全抵消,仍有待觀察。

整體而言,卡夫亨氏的拆分計畫在策略層面合乎邏輯,但執行細節與長期效果仍存疑。市場的謹慎反應,反映出投資人對「能否真正創造股東價值」的擔憂。

從表面上看,拆分似乎合理,但我對這筆交易依然存疑。首先,管理層預計此舉將帶來高達3 億美元的綜效。然而,考慮到兩家公司未來都需要獨立的管理架構和財務體系,部分現有的成本節約措施必然會失效。雖然管理階層強調這些影響會減輕,但實際效果仍存不確定性。

更關鍵的是,我並不完全認同拆分的必要性。回顧卡夫亨氏過去三年的財務表現,以及2025 年上半年與去年同期的對比,今年的確不算亮眼,銷量下滑、產品組合不利幾乎是整個食品行業的普遍問題,經濟環境疲軟是主要原因。在最新財報中,公司甚至提到部分減損支出,並將其歸咎於宏觀不確定性。

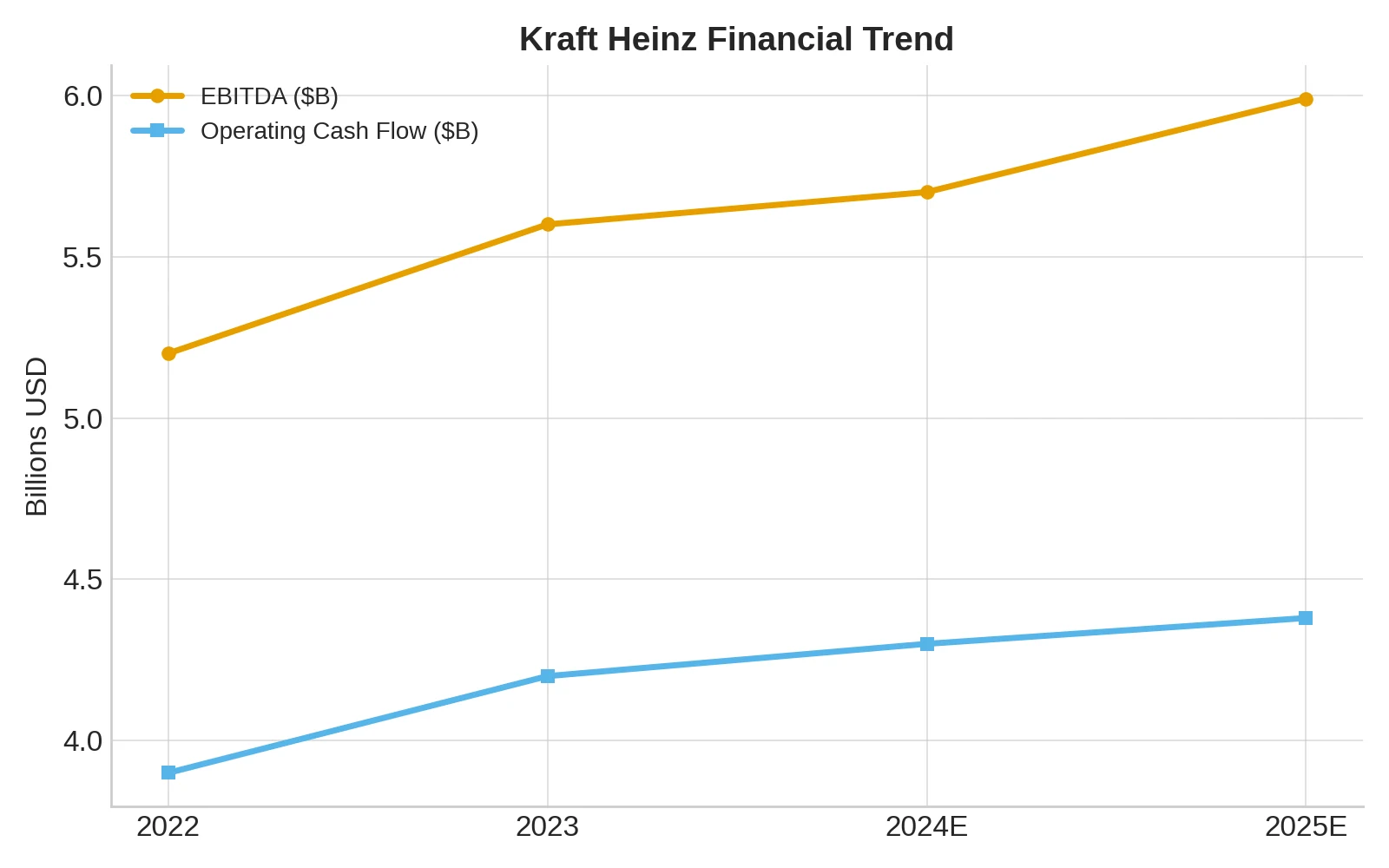

儘管如此,公司整體利潤和現金流的趨勢仍是舊向好。近年來,管理層在提升獲利能力方面確有成效,利潤率不斷改善。雖然2024 財年預計有機收入將下降1.5% 至3.5%,調整後淨利區間為30.7 億美元,但以趨勢推算,2025 年調整後營運現金流量預計約為43.8 億美元,EBITDA 可達59.9 億美元。

在資產負債表方面,公司同樣取得進展。自2022 年至2024 年,淨債務減少4.95 億美元,使得淨槓桿率從3.17 降至2.91。即便考慮2025 年全年預測,淨槓桿率可能回升至3.12,但相較同業同類公司,仍處於中等水準。

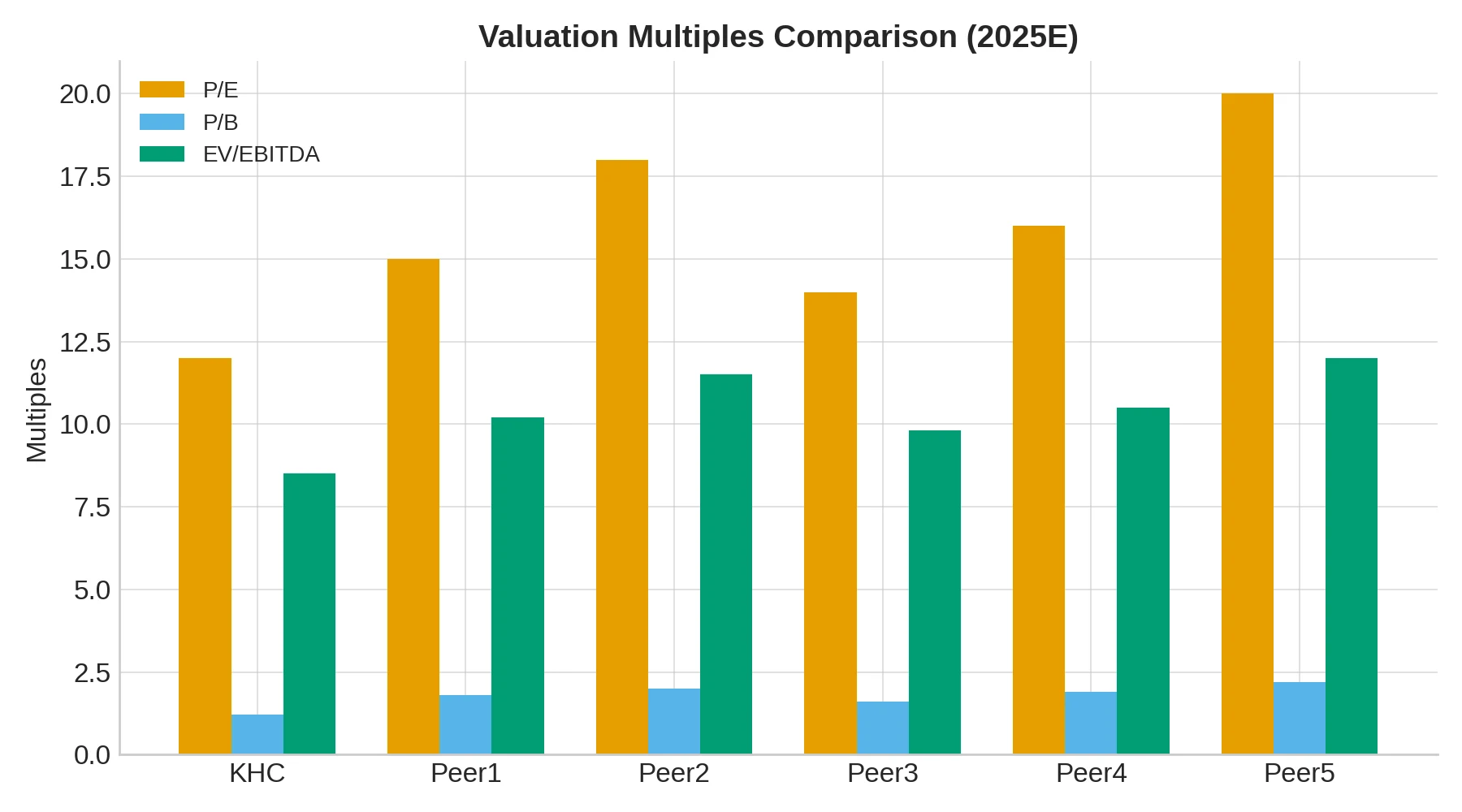

估值層面,公司同樣具吸引力。根據2024 年業績和2025 年預測測算,即便不計入3 億美元協同效應,卡夫亨氏的市盈率和市淨率依舊低於大部分同行,企業價值與EBITDA 的比率也具備相對優勢。換言之,當前股價已反映出較大的安全邊際。

值得注意的是,此次拆分不僅讓一般投資人疑惑,也令大股東波克夏·哈撒韋感到失望。巴菲特本人承認,2015 年主導的卡夫與亨氏合併未達到預期,對此次拆分更是直言“不滿”,並認為這無法解決公司的根本問題。自合併以來,公司股價已下跌約三分之二。儘管管理層積極削減債務和剝離資產,但市場回報仍然不佳。未來巴菲特是否會減持股份,仍是投資人關注的焦點。不過,從估值水準來看,繼續持有可能仍有其合理性。

結語

坦白說,我理解市場為何對這筆交易反應悲觀。它最終或許會為股東創造價值,但我最大的疑慮在於:管理階層並未給出足夠有力的理由來證明這一點。誠然,他們提到了一些拆分背後的邏輯,也揭露了潛在的負面效應,例如綜效的削弱。但這些解釋並不足以讓投資人相信,這項措施優於公司近年來堅持的路徑——持續提升獲利能力與現金流。

綜合來看,卡夫亨氏的財務狀況依然穩健,與同業相比估值也顯得便宜。正因如此,儘管我對拆分本身持保留態度,但仍認為當前股價具備吸引力,因此給予公司「溫和買入」的評級更為合理。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊