投資者需要知道關於Bloomin' Brands的這些信息,同时警惕市场情緒

![]() FoolBull

FoolBull

2025年09月07日 07:42 GMT

關鍵點

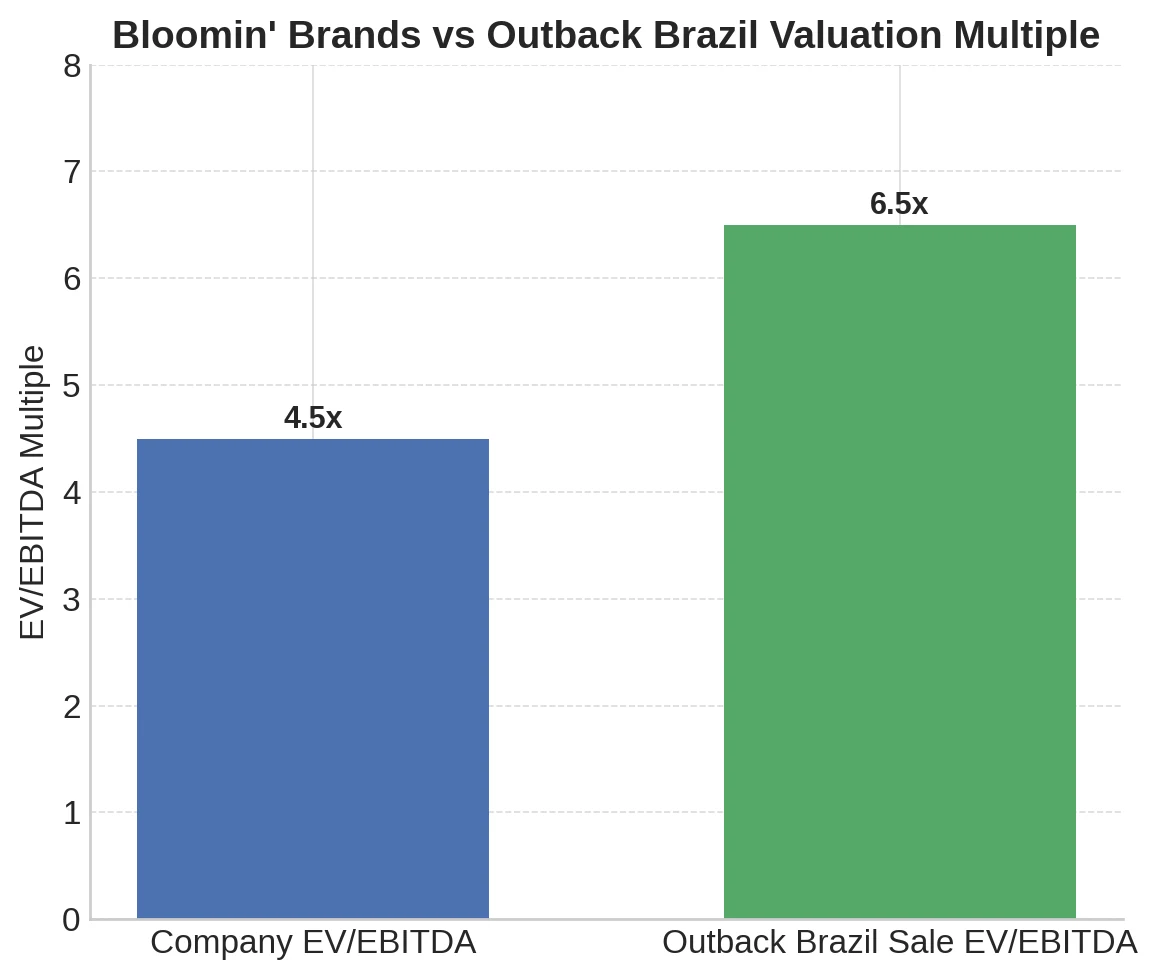

即使以6.5 倍EV/EBITDA 的價格出售其巴西業務後,該公司的EV/EBITDA 仍為4.5 倍;

由於削減股息和出售巴西資產,公司已償還部分債務並再融資。淨利潤和現金流量保持正向,淨債務/EBITDA 水準可控,短期財務風險較低;

Bloomin' Brands 基本面仍穩健,巴西資產出售為估值提供支撐,核心看點是Outback Steakhouse 的復甦。如果這一轉折點出現,股價有望迎來估值修復,是一個值得關注的「買入機會」。

Bloomin' Brands曾經輝煌一時,但在發布2025 年第二季財報後,股價再度大幅下挫,一度逼近2020 年疫情期間的低點。雖然隨後反彈了約20%,但距離恢復元氣仍有不小差距。與其他處於困境的公司類似,Bloomin' Brands 已更換領導層,推出新策略,並著手提升營運效率。

Source:bloominbrands

本文將探討公司最新的調整舉措,並指出巴西業務的出售為其潛在價值提供了重要參考。同時,旗下兩個品牌的可比較銷售額已恢復至正成長區間,而Outback Steakhouse 的表現或將迎來轉折點。再加上穩健的財務狀況,這些因素讓我們相信公司可望逐步扭轉市場情緒,其預期本益比至少有望從7 倍修復至10 倍。基於此,投資人可以關注Bloomin' Brands,特別要留意Outback Steakhouse 的復甦進程以及美國消費者信心的變化。

巴西業務的價值不能超過Bloomin' Brands 的50%

早在2019 年之前,Bloomin' Brands 就已開始為其巴西資產尋求策略選擇,但直到2024 年底才最終敲定交易。根據8-K 文件(第3 頁),公司於2024 年11 月6 日與Vinci Partners 簽署協議,以14 億巴西雷亞爾(約合2.43 億美元)的價格出售Outback Brazil 67% 股權,對應的企業總價值為20.6 億巴西雷亞爾,交易估值約為過去12 個月使用量付款分為兩期:52% 在交割日支付,其餘48% 在交割滿一年時支付,公司還可選擇在2028 年出售剩餘股權。

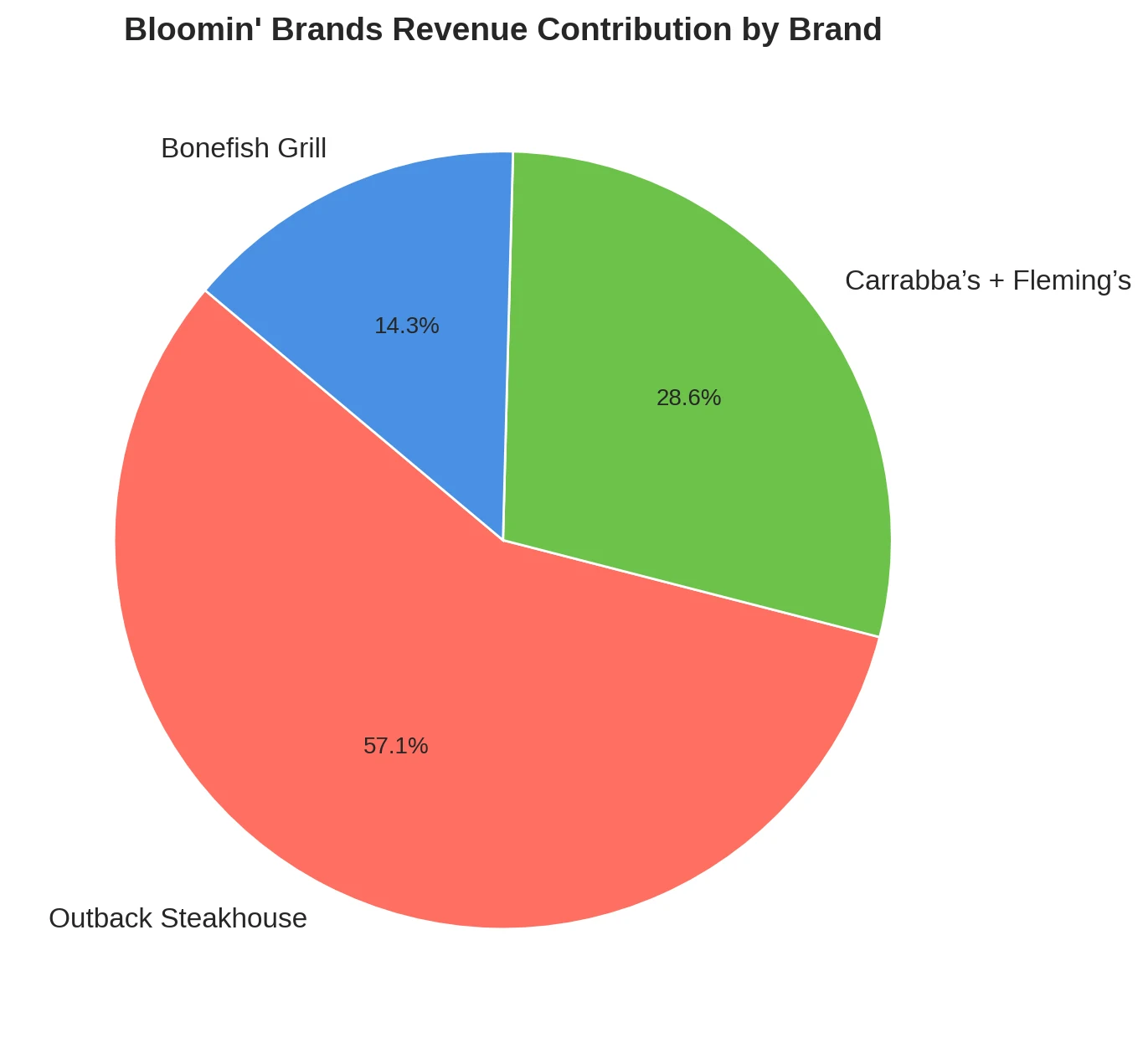

值得注意的是,當時Bloomin' Brands的市值僅略高於10 億美元,而此次出售的巴西資產估值已相當於母公司整體市值的37%。如今,隨著公司市值降至6.25 億美元,巴西業務的估值已超過母公司市值的一半,儘管該業務在2023 年僅貢獻了12% 的收入。更重要的是,根據10-K 報表(第62 頁),該業務在2022 至2024 年間累計淨虧損約1,800 萬美元。

但交易的價值並不僅限於資產出售。 Outback Brazil 將繼續以特許經營商的身份向母公司支付5% 至6% 的特許權使用費(具體比例未披露)。以2023 年的收入30 億巴西雷亞爾計算,母公司預計可獲得約3,000 萬美元的特許權收入,這筆金額甚至高於出售前該業務貢獻的收入。未來如果Vinci Partners 將門市規模從200 家擴展至300+ 家,特許權使用費可望接近5,000 萬美元。以目前6.25 億美元的市值計算,僅特許權使用費部分對應的估值不足13 倍PE,這意味著市場對公司其他業務的價值幾乎沒有定價。

更有意思的是,Vinci Partners、Advent 以及穆巴達拉資本等經驗豐富的投資者都看好這一資產,並願意支付6.5 倍EV/EBITDA,而母公司整體的EV/EBITDA 僅為4.5 倍。這表明,這並不是一筆“賤賣”,更多的是一次具有戰略意義的交易:既鎖定了一次性收益,又保留了長期分成權,並為未來IPO 打開了可能性。

等待澳拜客牛排館的復甦

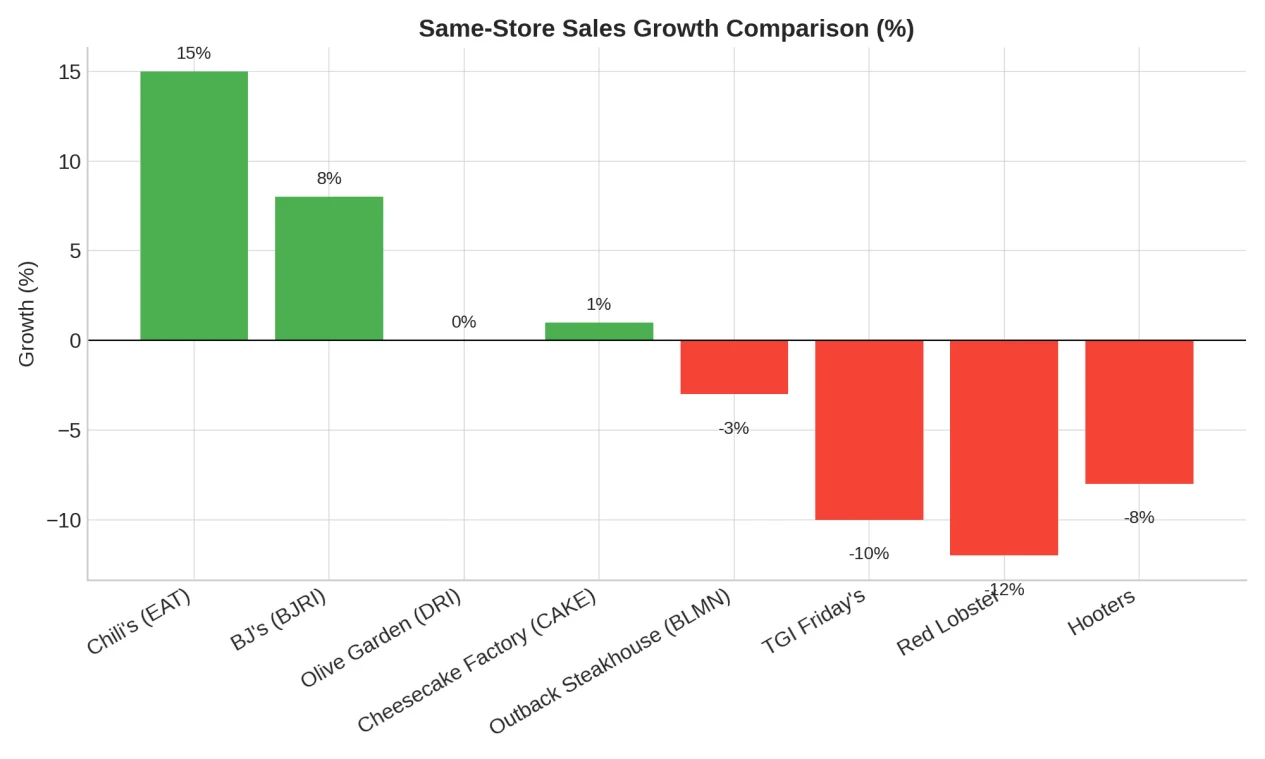

如果美國業務估值如此低廉,那麼問題必然出在經營層面。市場上已有大量研究指出,消費者信心對餐飲銷售影響巨大。從速食到休閒餐飲,不管是紅龍蝦的破產,或是Chili's(EAT)的復甦都是典型的案例。 Bloomin' Brands 的表現並無例外。從2023 年第一季至2025 年第二季度,除2023 年第一季外,公司整體可比銷售額大多持平或負成長,過去兩年半可謂舉步維艱。

不過,也並不是所有品牌都在下滑。 Carrabba's Italian Grill 和Fleming's Prime Steakhouse 自2024 年觸底後已重回正成長,但它們的規模有限,僅占公司門市和營收的不到30%。相比之下,Bonefish Grill 佔比約15%,而Outback Steakhouse 佔比接近60%,自然成為振興的關鍵。

Outback Steakhouse 已將扭轉頹勢列為首要目標。公司計劃在下半年減少新店擴張,轉而加快現有門市翻新,同時也採取多項措施:下放部分品牌決策權;精簡15% 至20% 的菜單;減少短期促銷,轉向更穩定的優惠政策;並在餐桌引入Ziosk 平板以提升營運效率。這些調整若能推動Outback 的可比銷售額轉正,預期市場情緒將出現明顯改觀。

這項邏輯先前已得到多次佐證。不同連鎖品牌的表現差異顯著:Chili's 和BJ's(BJRI)的可比銷售額穩定成長,Olive Garden(DRI)和The Cheesecake Factory(CAKE)大致持平,而TGI Friday's、Red Lobster 與Hooters 則急劇下滑。可見,即便在消費承壓的環境下具備執行力的品牌仍能脫穎而出。對Outback Steakhouse 而言,前景更可能類似Chili's。

在財務層面,Bloomin' Brands 的流動性狀況也相對穩健。近期行業內破產頻傳,但該公司遠未陷入困境。由於削減股息和出售巴西資產所得,公司已償還部分循環信貸,並完成再融資,短期債務風險不大。

從現金流來看,淨利和經營現金流(CFO)維持為正,具備穩定造血能力。假設2025 年下半年CFO 與上半年相當,並在2026、2027 財年略有改善,同時維持當前資本支出,公司現金儲備仍有望逐步成長。這將為未來提供三種選擇:加大翻新投入、提前償債,或逐步恢復股利。

雖然公司通常採用「租賃調整後槓桿率」來衡量財務穩健性,但考慮到預測難度,淨債務/EBITDA 更為直觀。目前該指標顯示公司短期內不存在嚴重風險。

估值基於市場情緒復甦和同業比較

正是由於市場情緒的轉變,使得此估值邏輯具有一定合理性。目前Bloomin' Brands 的低估值本質上反映了投資者對其前景的悲觀態度。這點在市場普遍對其估值結果可以印證:公司在估值維度上得分較高,但在增長(等待Outback Steakhouse 扭虧為盈)、盈利能力(受巴西資產出售及債務償還影響)和動量(可比銷售額長期負增長)方面表現不佳。不過,值得注意的是,評級已出現邊際改善:量化分析從“強烈賣出”提升至“賣出”,增長評級由“F”升至“D”,動量評級也從“F”回升至“D-”。

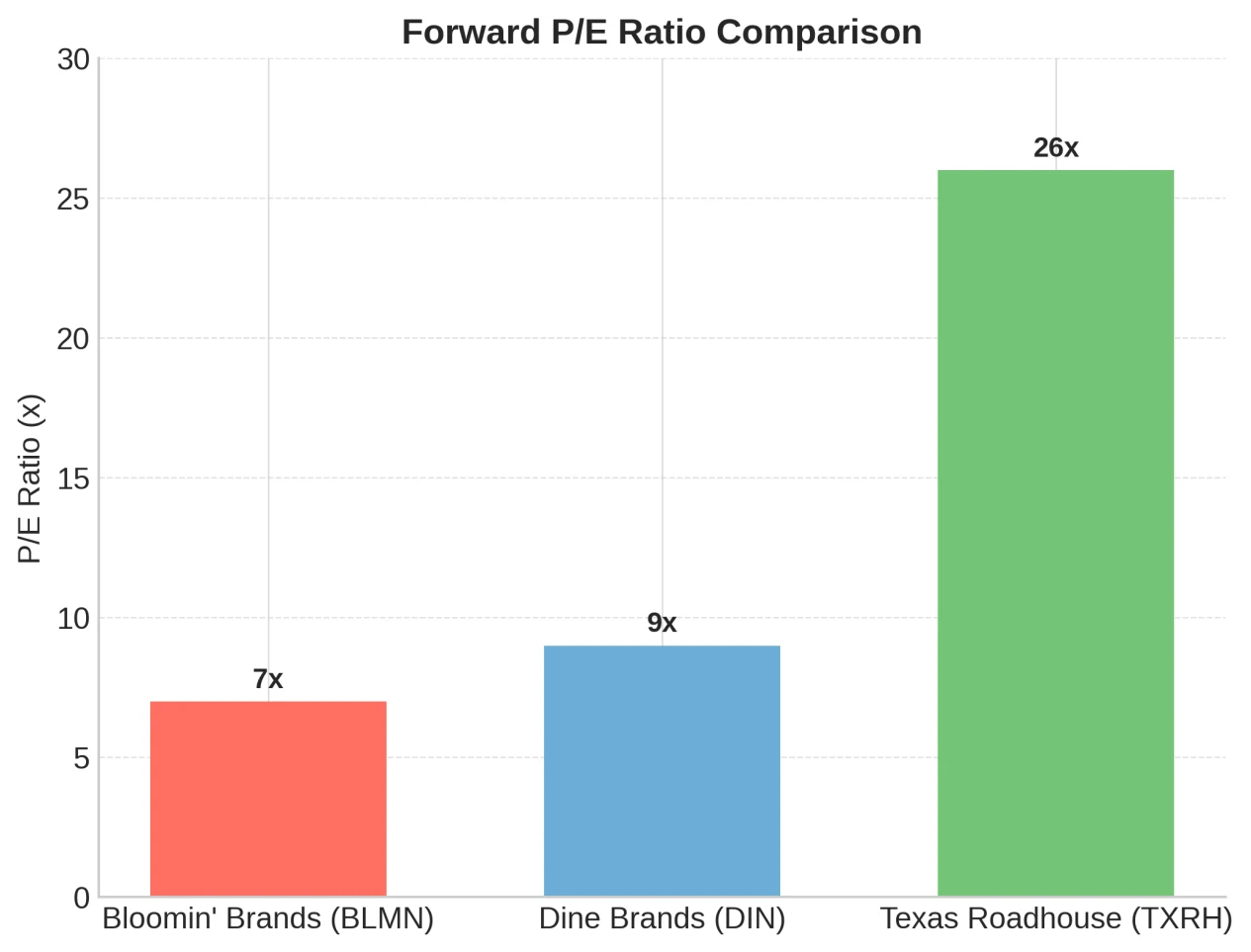

與同業相比,Bloomin' Brands 的預期本益比僅高於Dine Brands Global (DIN),顯著低於Texas Roadhouse (TXRH) 的26 倍水準。雖然我們並不能完全認同TXRH 目前的估值水平,但Bloomin' Brands 僅7 倍的本益比顯然過低。即便市場情緒改善,將其估值上調至10 倍,股價也具備接近50% 的上行空間。

因此,我的觀點可以概括為以下幾點:首先公司具備穩定盈利和自由現金流,能夠支持業務改造、門店翻新、債務償還及股息調整;其次旗下兩個主要品牌的可比銷售額已恢復增長,Outback Steakhouse 的轉機跡象尤為關鍵;而巴西資產出售釋放價值,並為新管理層扭轉市場提供了空間和價值;最後,一旦價格達到10 倍。

在我的買入邏輯中,同樣有三大風險因素,依重要性排序如下:

第一,Outback Steakhouse 的復甦至關重要。該品牌貢獻了集團約60% 的餐廳數量和收入,若未來幾季無法實現可比較銷售額的持續正成長,那麼我先前所有的獲利與現金流預測都將失去支撐。這因素是整個投資論點的核心。

第二,牛肉價格上漲的壓力。美國庫存下降,加之對巴西(占美國牛肉進口量約15%)徵收50% 關稅,可能推高成本,直接侵蝕利潤率。一旦毛利空間被壓縮,公司其他改善利潤率的措施也可能被抵銷。

第三,宏觀與消費者情緒風險。若關稅上調推升通膨,或經濟放緩導致失業率攀升,消費者支出意願可能減弱。不過,相較前兩點,我對此擔憂較低。原因在於餐飲消費已逐漸成為美國家庭的日常開支之一,真正的關鍵在於哪家品牌能提供最佳性價比並爭奪市場份額,正如Chili's 近期所展現的那樣。

Bloomin' Brands 是否值得購買

正如我在估值部分所強調的,Bloomin' Brands 依然是一家盈利且現金流穩健的公司,目前正專注於重振其最核心的特許經營業務。如果這項轉型取得成效,市場的重新評估將很快到來。特別是當Outback Steakhouse 在未來幾季能夠實現可比銷售額的持續正成長時,其預期本益比有望被市場重新定價至10 倍或更多。因此,投資者應專注於追蹤此關鍵指標,同時保持對消費者信心變化的高度關注。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊