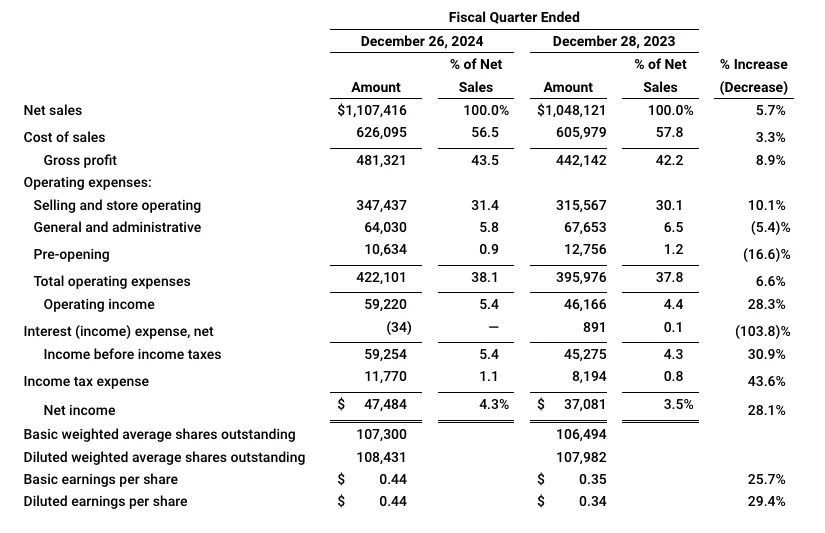

Floor & Decor:在房地產低迷期堅守護城河,等待長期復甦

![]() FoolBull

FoolBull

2025年09月07日 07:49 GMT

關鍵點

Floor & Decor 以大店規模和專注品類形成明顯護城河,單店平均7.8 萬平方英尺遠超家得寶和勞氏。豐富的SKU 與低價策略,加上設計顧問和設計工作室的助力,使其在客戶體驗和轉換率上具備優勢;

公司規劃在美國開設500 家門市,目前擴張速度雖因房地產市場低迷而放緩,但管理層和模式已證明具備執行力。低負債、穩定現金流使其能承受週期波動,長期成長路徑清晰;

目前本益比超過40 倍,短期看顯得偏高,疊加房地產市場持續低迷,對銷售造成壓力。長期來看,隨著市場復甦,FND 的市佔率擴張和商業業務成長有望推動估值修復甚至走高。

風險包括競爭、管理不善和宏觀經濟逆風,但我仍然對FND 實現長期成長目標的能力充滿信心。

地面&Decor擁有出色的商業模式和長期成長潛力。由於房地產市場放緩以及其初始估值過高,其股價近五年來一直處於橫盤整理狀態。儘管經歷了這段盤整期,但我認為該公司股價略低於其合理估值,更傾向於在市場回檔時進入市場。

商業模式

地面&Decor 是硬質地板這一細分市場的主導零售商。在消費端的體驗中可以清楚看出其競爭優勢。相較於Home Depot、Lowes 甚至Wayfair 等綜合零售商,FND 提供了更完整的磁磚與地板相關產品選擇,消費者能夠在一個門市內滿足大部分需求。同時,大型綜合零售商的部分產品線往往需要透過線上和線下結合才能實現,而FND 的倉儲式門市則以集中、齊全的產品組合形成差異化優勢。

FND 服務於專業人士、DIY 愛好者以及為了省錢而自行購買材料的「自費」客戶。他們也是一家非常專注的公司,只銷售地板、硬地面(例如瓷磚)和相關的安裝材料。如果您是承包商或個人裝修,並且有Floor &該公司地理位置優越,毗鄰Decor門店,豐富的產品選擇和每日的低價使其成為地板和瓷磚的不二之選。除了勞氏和家得寶之外,他們最大的競爭對手是像Tile Sho這樣的商店,這些商店通常選擇較少,而且無法與FND透過直接與製造商合作並大量運輸所提供的價格優勢相抗衡。他們廣闊且不斷擴展的地理分佈是另一個優勢。

FND 的門市規模與Lowe's 或Home Depot 基本相當,但經營範圍更為聚焦。平均每家門市約有4400 個SKU,涵蓋磁磚、硬地面及相關安裝材料。顧客進入門市後,通常會有專業的設計顧問提供選材指導,這不僅提升了購買體驗,也帶動了更高的轉換率和客單價。

此外,FND 近年來還推出了規模較小的“設計工作室”,同樣配備設計顧問,能夠訪問公司完整的產品目錄。與倉儲式門市相比,這類工作室的顧客轉換率更高,平均訂單金額是非設計顧客的兩倍。例如,邁阿密的設計工作室在Google 上的評分高達4.9 顆星,顧客普遍對其價格、產品豐富度以及設計顧問的專業服務表示高度認可。

Source:flooranddecor

地面&Decor 也在商業地板領域尋求新的成長途徑。該公司通常瞄準的是DIY/BIY/Pro 類型的客戶,但最近他們開始進軍商業地板市場,例如醫院、療養院、辦公大樓和學校。此次進軍新市場的措施始於2021 年收購Spartan Surfaces。 FND估值商業地板市場規模為160 億美元,即使在收購Spartan Surfaces 之後,FND 仍然只佔很小的份額,這意味著還有更多的空白空間可供拓展。預計到2025 年上半年,商業地板銷售額將年增7%。

資產負債表和資本報酬率

你可能會認為一家規模相對較小且快速成長的公司會背負大量債務,但事實並非如此。截至2025年第二季度,Decor僅有1.94億美元的長期債務,形式為6.33%的浮動利率定期貸款。 Decor擁有18億美元的有形資產和1.56億美元的2024年自由現金流,因此這筆債務已被充分覆蓋。 FND的低負債水準源自於其決定租賃大部分門市和配送中心。 FND最好將資本密集/低迴報的房地產開發工作留給其他人。

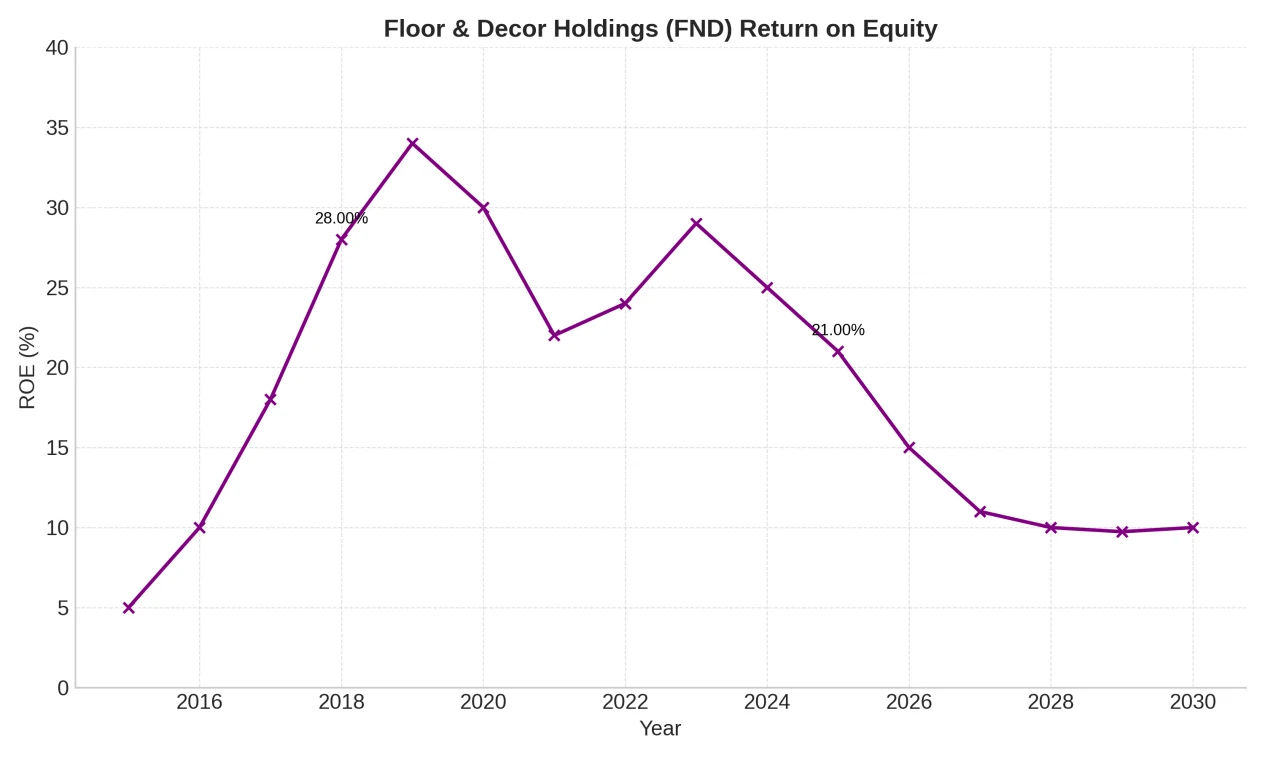

這些類型的決策,加上FND 出色的商業模式,在最近的經濟放緩之前帶來了可觀的股本回報率。

FND的業務受到房地產市場的嚴重影響,因為人們經常在購房後不久就進行翻新。由於房屋銷售處於歷史低位,該公司同店的銷售額大幅下滑,2023年和2024年的年減幅均達7.1%。投資人並不需要擔心這種下滑趨勢,即使是實力雄厚的公司,也幾乎不可能克服產業經濟困境,目前的房地產市場也難以支撐強勁的銷售成長。情況最終會好轉,儘管可能需要數年時間。鑑於FND的低負債水平和持續盈利能力,即使在周期性低谷時期,長期投資者可以放心。

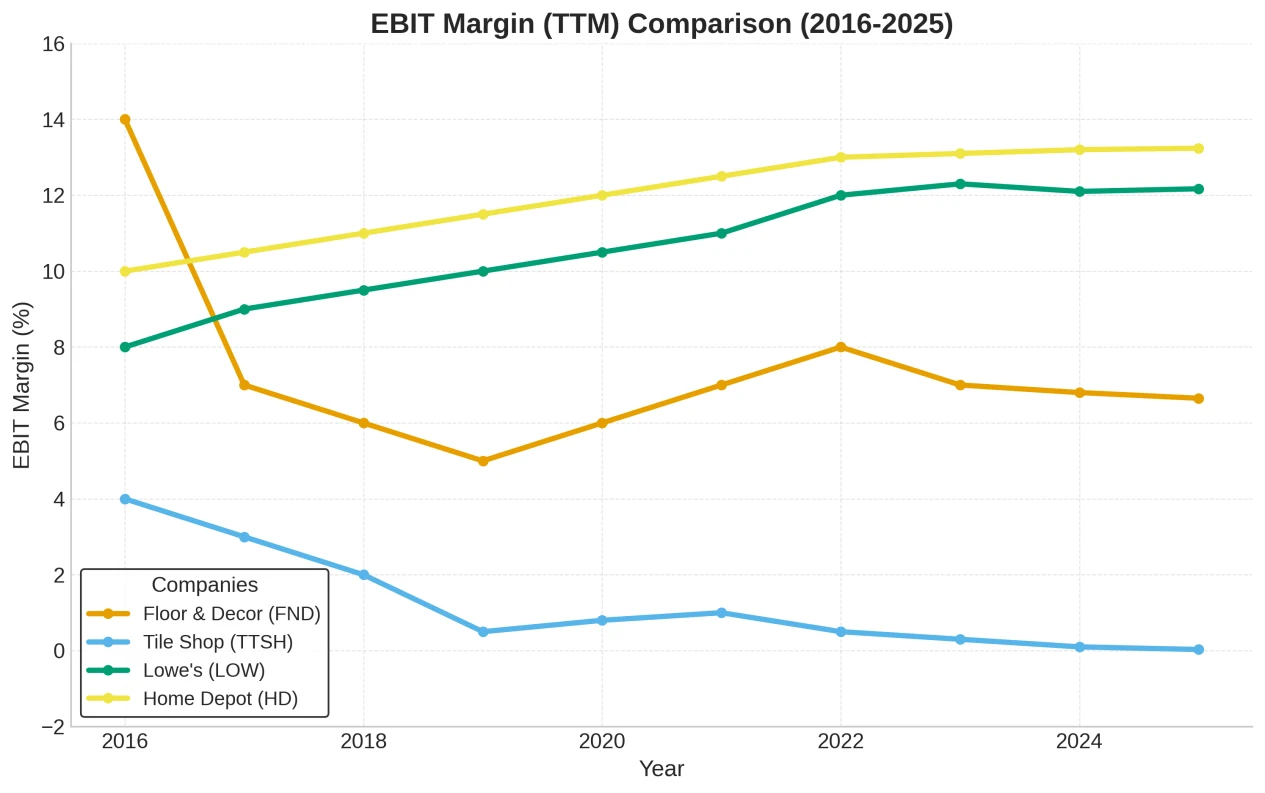

基於GAAP 獲利的獲利指標並不一定能完全反映FND 的狀況。該公司尚未達到坐享其努力成果的階段,因此沒有派息或回購股票。儘管如此,我還是在下面附上了幾張圖表,將各項指標與該公司的主要競爭對手家得寶(Home Depot)、勞氏(Lowes) 和Tile Shop Holdings 進行比較,以便進行比較,並了解公司成熟後的利潤率。但重要的是要記住,FND 業務中再投資的大部分資金都作為費用流向了財務部門——他們在2024 年記錄了4500 萬美元的「開業前費用」——這使得潛在的營業回報率偏低。

從該公司的息稅前利潤率來看,這種對成長的再投資也反映出來了,該公司的息稅前利潤率一直低於其大型同行。

管理

地面&Decor 執行長湯姆泰勒16 歲開始在家得寶工作,22 歲時成為該公司最年輕的門市經理。他繼續努力晉升,最終跳槽至高階領導職位,並加入私募股權公司。自2012 年加入FND 以來,泰勒帶領公司上市,並將門市數量從他入職時的約30 家增加到2024 年年底的251 家。

泰勒在家得寶學習營運和客戶服務,累積了豐富的經驗,但他也證明了自己是一位優秀的資本配置者,公司低負債和最低限度的股票發行就是明證,他致力於保持FND專注於其具有競爭優勢的領域。 FND在收購斯巴達地板之前從未進行過任何收購,從而順理成章地擴張到商用硬表面材料分銷市場。家得寶透過將先前分散的小型家居裝修店市場整合到我們如今所熟知的大型倉庫中,並採用集中採購的方式,取得了巨大的成功。 FND的成立也秉持著同樣的模式,在我看來,該公司選擇了一位優秀的管理者來實現這一目標。

成長前景和估值

近期房屋週轉率的下降對FND 的財務表現產生了重大影響,2025 年上半年銷售額成長放緩至6.5%,同店銷售額實際上同比下降(儘管降幅不到1%)。在2024 年開設30 家新店後,FND 預計在2025 年僅開設20 家,低於年初估計的25 家。雖然對於相對較小的公司來說開設20 家新店似乎可以接受,但這僅相當於8% 的成長率,當股票價格高於40 的預期本益比時,這多少令人擔憂。此外,隨著公司的發展,未來實現20% 的成長率將繼續變得更具挑戰性。 FND 必須開設50 家門市才能在2025 年達到20% 的成長,2026 年必須開設60 家門市,依此類推。該公司的長期成長計畫設想最終在全美擁有500 家倉儲式商店。他們可能會先在最有利的地點開店,這樣後面開的店就有可能難以達到預期。

回顧2022年的投資者演示,FND在2021年實現了令人矚目的成長後,預計到2024年其門市面積將達到2,160萬平方英尺。 2024年實際門市面積約1,950萬平方英尺,較預期低約11%。很難預測2022年初即將到來的利率上升和隨之而來的房地產市場低迷,但這也顯示了投資高成長企業的風險。當這些飛速發展的公司能夠實現其計劃時,回報通常非常豐厚。但如果結果不如公司預期,回報可能微不足道。

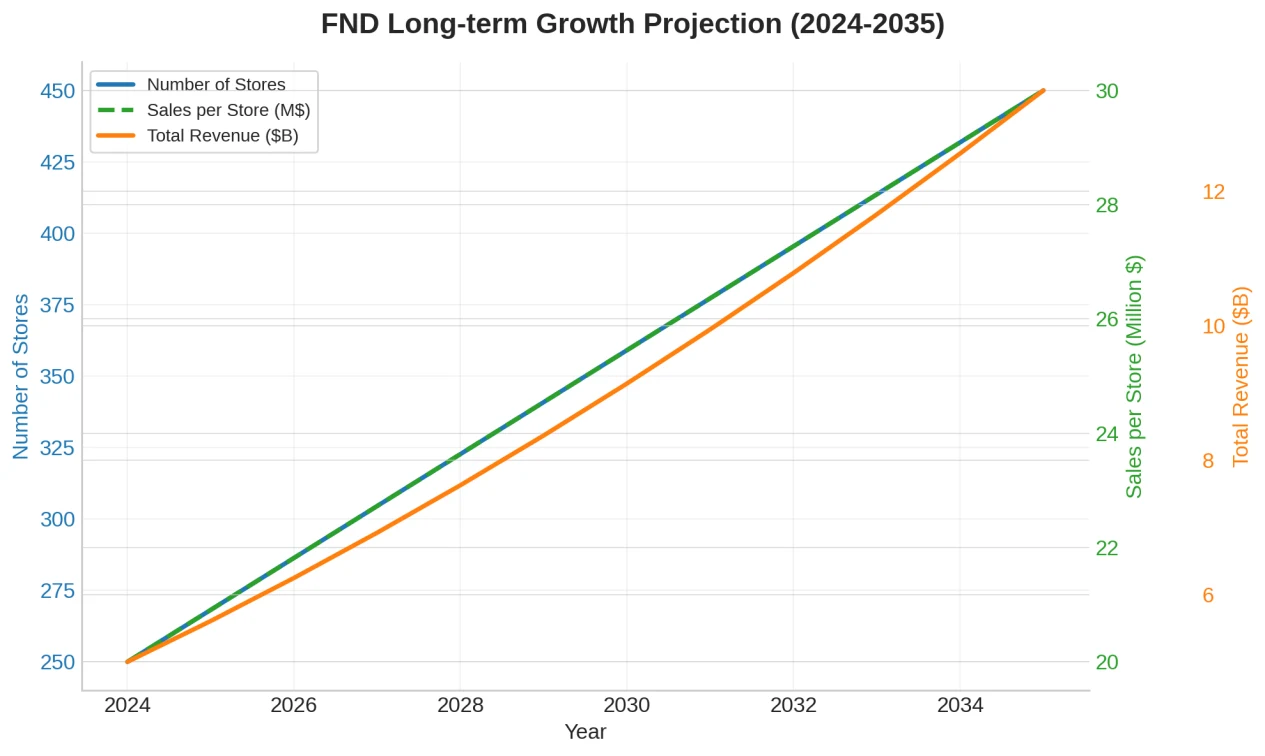

對於長期投資者來說,FND 在2035 年的定位比其面臨的短期挑戰更為重要。目前使用的估算方法是估算公司十年後的估值,然後再回溯到目前的估值。

如上所述,Floor &Decor 的管理層已製定了最終在美國開設500 家門市的目標。到2024 年底將開設約一半的新店,這意味著在接下來的十年裡,每年平均將開設25 家新店。該公司在過去三年中每年都開設了30 家或更多門市,因此這個目標似乎是可行的。考慮到需求放緩,他們預計2025 年將只開設20 家門市,因此他們將不得不在某個時候恢復到30 多家門市的開設速度來彌補這一差距,但他們已經證明自己有能力實現這一目標。泰勒在公司2025 年第二季財報電話會議上證實了這項計畫。

Source:flooranddecor

執行長湯姆泰勒表示:展望2026財年,公司目前預計將開設至少20家新的倉儲式門市。如前所述,一旦房地產市場情況好轉,我們公司已做好準備,每年支持開設20多家新的倉儲式門市。

不考慮2020-2022 年的裝修熱潮,自2017 年上市以來,FND 每家店的年銷售額約為2,000 萬美元。我估計,隨著公司繼續提高品牌知名度和市場份額,這個數字還會成長。在一定程度上抵消了門市成長和市場佔有率成長的因素,人們擔心,隨著公司向更小或更飽和的市場擴張,接下來的250 家門市的銷售額將低於平均水準。這種擔憂是有道理的,我們可以設想,FND 業務的卓越經濟效益推動的持續市場份額成長將抵消較小市場中銷售額的下降。市場估計份額擴張加上2% 的通貨膨脹率(這是樂觀的估算)將共同產生4% 的名目同店銷售額成長。這意味著2035 年單店銷售額將達到3,000 萬美元,假設FND 到那時經營450 家門市,那麼整體銷售額將達到約130 億美元——比管理層的估計少50 家門市。該公司估計其商業銷售額最終將達到15 億美元,但保守估計到2035 年收入將僅為10 億美元。

為了估算營業利潤,我們可以參考一些較成熟的大眾市場經銷商,例如勞氏(Lowes)和家得寶(Home Depot),它們的營業利潤率似乎相對穩定,在12%-15%之間。加上債務和稅收的相應增長,我得出的預測是,基於略高於10億美元的資金,未來10年的盈利將達到每股10美元,這在調整了股票數量的小幅增長後就相當於每股10美元。以20倍的本益比計算,多隻股票的定價將在200美元左右,這意味著相對於當前股價,回報率約為10%。

我的目標是任何新投資都能達到15%的長期年報酬率。要實現這一目標——基於本文上面的估計——需要以目前約50美元的價格買入。但自新冠疫情初期以來,股價從未跌到這麼低,目前仍在80美元以上。不過,對於負債較低的優秀企業,我們可以稍微降低下限。截至今年6月,股價仍在70美元左右,這意味著12%的投資報酬率,這是一個不錯的入場點。考慮到我上面列出的保守假設,肯定還有上漲空間。

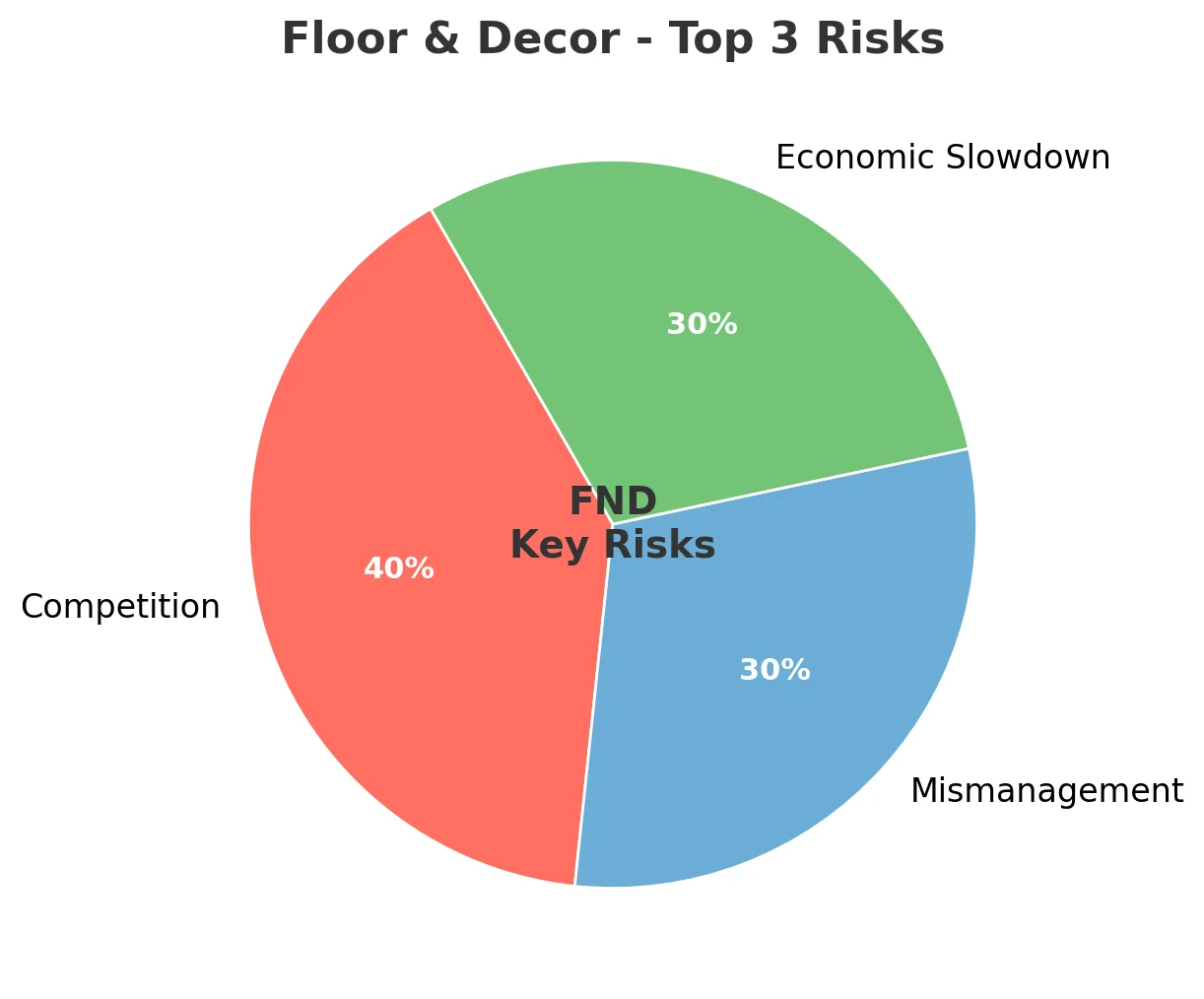

風險

Floor & Decor 面臨的三大風險是競爭、管理不善和經濟放緩。首先從競爭來看,很難看出其他商店如何能夠有效地匹敵FND 的規模。每家店有78,000 平方英尺專門用於銷售硬表面(而家居裝飾店只有3000-5000 平方英尺),很難看出這一優勢如何能夠被克服。 Lowes 和Home Depot 都是經營良好的企業,肯定會對FND 的收益感到不滿。他們可以推出一個與之競爭的專業零售連鎖店,就像沃爾瑪為應對Costco 而推出Sams Club 一樣。這兩家大型零售商都與製造商有聯繫,這對於執行此類策略至關重要。但這些新的專業店肯定會蠶食它們現有門市的銷售額,因此這是一個沒有吸引力的選擇。

FND 的管理不善風險源於該公司在房地產市場低迷的情況下,面臨著繼續保持高成長的壓力。該公司可能會偏離對構成其護城河基礎的硬地面業務的關注,轉而擴張至其不具備競爭優勢的領域。 FND 向商業領域的擴張並不令我擔憂,迄今為止我們也沒有看到管理層有任何擴張範圍的跡象,但投資者應該對此保持警惕。

最後,地板&Decor 面臨許多經濟挑戰,包括關稅、房地產市場放緩和通膨加劇。首先說說關稅,該公司的年度報告指出,其18% 的銷售產品產自中國,對銷售成本的影響不大。然而,出乎意料的是,正如泰勒在公司2025 年第二季財報電話會議上所解釋的那樣,關稅實際上可能有助於提升FND 的競爭地位。

正如我們在第一季電話會議上所指出的,我們已經看到一些獨立零售商和分銷商為了應對關稅而實施了高個位數甚至更高的價格上漲。我們認為,關稅將繼續給獨立零售商帶來壓力,因為他們已經在應對過去三年持續疲軟的行業基本面…客戶要求購買美國製造的產品,我們已經採取行動,在我們的門市中標識美國製造的產品。美國現在是我們最大的製造國,占我們2024財年產品銷售額的約27%,高於2018財年的約20%。

房屋銷售是一個更迫切的問題。即使聯準會在年底前降息,抵押貸款所依據的10年利率也基本上不會受到太大影響。該公司負債水平較低,自由現金流為正,市場地位良好,但銷售額可能會停滯數年才能回升,因此投資者可以對公司實現長期財務目標的能力充滿信心,但股東可能需要等待很長時間才能讓股價反映出公司的全部潛力。

結語

Floor & Decor 的本益比超過40 倍,估值看起來非常高。為了達到這項估值,該公司最終需要恢復到2023 年之前的高成長率。憑藉市場份額成長、地理擴張和商業銷售額成長,FND 在房地產市場復甦時擁有充足的市場空白。屆時,我預計該公司強大的商業模式和卓越的管理將使其成長重回正軌。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊