Galaxy Digital:利用人工智慧進行加密貨幣遊戲

![]() FoolBull

FoolBull

2025年09月07日 08:06 GMT

關鍵點:

GLXY 核心業務涵蓋數位資產(投資銀行、交易、資產管理、質押服務)、企業投資,以及正在轉型中的AI 資料中心。第二季整體獲利表現強勁,主要得益於數位資產升值及全球市場業務的超預期表現;

雖然專案的潛在回報極具吸引力,但融資壓力大、依賴單一租戶CoreWeave、公司缺乏資料中心建置經驗,這些都是不能忽視的風險;

儘管GLXY 獲利波動大、資產負債表對加密資產依賴強,但對願意承擔執行風險的投資人來說,AI 資料中心的潛力足以抵消這些不確定性,因此GLXY 值得關注。

Galaxy Digital是目前較多元化的加密貨幣集團之一,自2018 年創辦人兼執行長Michael Novogratz 發起反向收購以來,其業績不斷取得里程碑式的突破。最新進展包括今年稍早在納斯達克上市(GLXY也可透過場外交易和加拿大上市),以及位於西德州Helios 設施的資料中心樞紐。這兩個因素共同支撐了GLXY 在過去一年中實現了三位數的強勁成長。

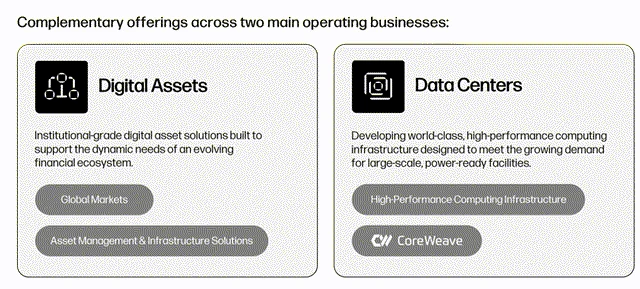

目前,GLXY 的核心業務部門是“數位資產”,其中包括全球市場(投資銀行、交易和主經紀商)以及資產管理與基礎設施(交易所交易基金、另類投資和質押服務)。此外,GLXY 的核心業務部門是財務與企業,涵蓋其資產負債表內的數位資產持有和投資。根據更廣泛的加密貨幣週期,財務與企業可能會在主要為正(上升週期)或負(下降週期)的損益驅動因素之間搖擺不定。

Source:Galaxy Digital

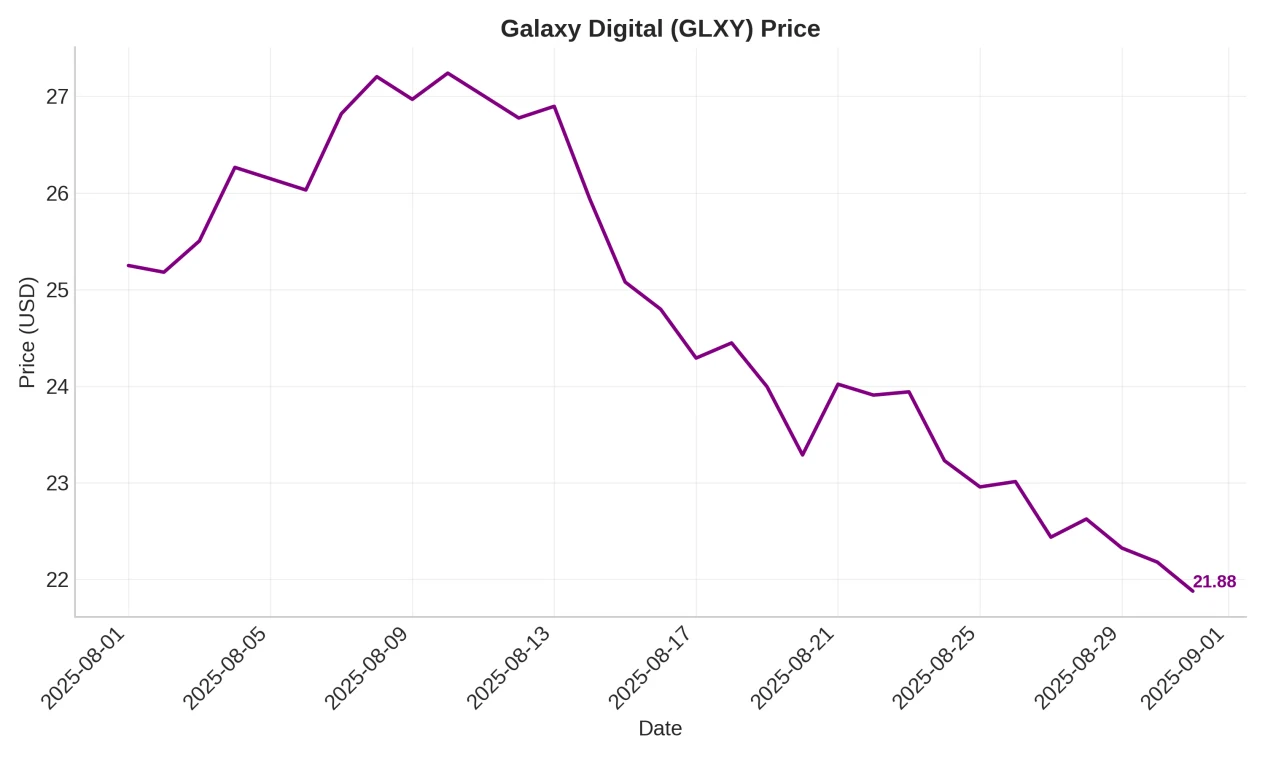

最後但同樣重要的是資料中心,GLXY 已將其AI 資料中心業務(由比特幣挖礦業務改造而成)放在此處。雖然這是一項潛在的「皇冠上的寶石」資產,但它預計要到「2026 年上半年」才能產生收入。不過,如果GLXY 能夠兌現其資料中心的承諾,這隻股票將有望受益於當今兩大「最熱門」的趨勢——數位資產和人工智慧。儘管GLXY 的第二季財報非常穩健,但其股價也自7 月高點回落,因此值得密切關注。

數位資產第二季表現強勁

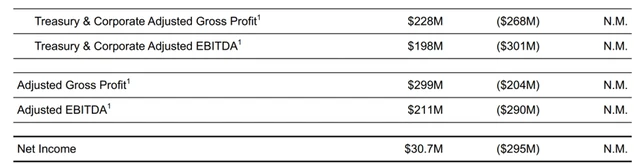

從整體來看,GLXY 在第二季度取得了許多佳績。首先,該公司實現了盈利——從毛利(2.99 億美元)和調整後息稅折舊攤提前利潤(2.11 億美元)一直到淨利潤(3,070 萬美元)。但實際上,這幾乎完全歸功於其持有的數位資產,這些資產在本季大幅升值。

Source:Galaxy Digital

就營運績效而言,目前唯一獲利的部門數位資產也取得了一些正面進展。其中,全球市場業務表現領先,毛利較上月成長28%,在全產業交易量下滑的背景下,這一成長令人印象深刻。其他亮點包括GLXY的貸款帳簿達到創紀錄的約11億美元,這得益於“持續的保證金貸款需求和不斷增長的客戶群”,以及其在Bitstamp-Robinhood交易中作為投資銀行業務所發揮的作用。

Source:Galaxy Digital

在數位資產領域中,資產管理和基礎設施解決方案板塊的表現似乎不那麼樂觀,由於“全行業鏈上活動減少”,該板塊的整體毛利出現下降。深入挖掘後發現,拖累最大的是Solana,而GLXY 是Solana 最大的質押基礎設施提供者之一。

Source:Galaxy Digital

雖然乍看之下是負面數據,但環比增長很大程度上實際上是由於基數效應( “今年上半年,Solana 平台的交易量相當活躍,且局限於特定地區,例如meme 幣的發行”) ,GLXY 在託管整合方面也取得了進一步進展(例如,第二季度與Fireblocks 合作),並受益於“資產平台”基數的快速增長,因此總體而言,這是一個相當大的總體而言

第三季初也呈現強勁趨勢

從目前來看,數位資產業務的進展非常順利——管理層表示: “從各方面來看,7月似乎是Galaxy表現最好的一個月” 。全球市場是這一表現的關鍵因素,該公司完成了史上最大宗的比特幣交易之一,這充分證明了GLXY的執行能力。同時,資產管理部門的「淨流入」以及基礎設施解決方案部門的「質押資產有機成長」 ,與ETH的大幅上漲同步,也預示著第三季的良好發展。

不過,巨大的機會在於「資產負債表公司現象」 (類似Strategy (MSTR))。目前市面上加密貨幣投資銀行/資產管理平台並不多,因此GLXY 在服務這個不斷發展的生態系統方面擁有巨大優勢。

勢頭還在不斷加速——截至第二季度,GLXY 已與「超過20 家此類公司」達成合作,隨著監管障礙的消除,未來還會有更多公司加入。值得一提的是,管理層稱讚這是“迄今為止我們見過的最強大的機構入職渠道之一” 。

Source:Galaxy Digital

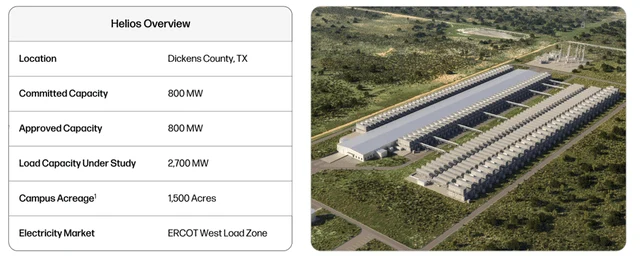

思考資料中心第三階段方案的上行空間

資料中心業務雖然不產生收入,但同樣重要。其重點完全集中在位於西德克薩斯州的Helios 設施上。 GLXY 先前於2022 年以6,500 萬美元收購了該設施,用於比特幣挖礦。目前,GLXY 正在將其轉型為高效能資料中心,以滿足快速成長的人工智慧驅動的運算需求。目前,GLXY 已獲得德克薩斯州電網營運商ERCOT 的800 兆瓦電力批准,另有總計2,700 兆瓦的電力正在「不同階段的研究」中。

Source:Galaxy Digital

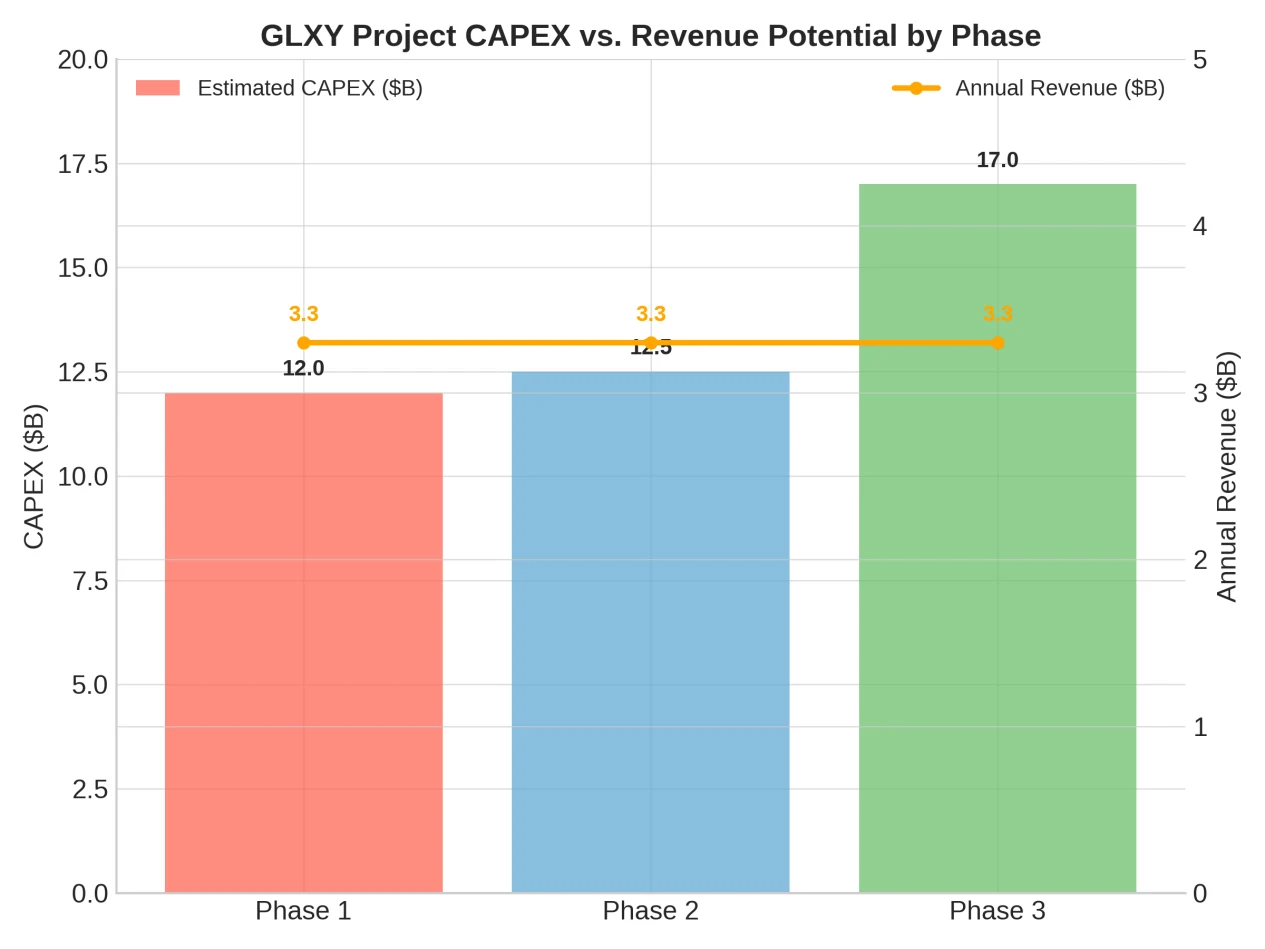

本專案分為三個階段:第一階段(133MW 關鍵IT 容量)、第二階段(260MW 關鍵IT 容量)和第三階段(133MW 關鍵IT 容量)。隨著主力租戶CoreWeave決定行使其第三階段選擇權,所有已批准的站點容量現已簽約。

另一方面,交付還有一段距離。第一期工程之前是比特幣挖礦設施,目前正在進行改造,計劃於2026年上半年分階段投入使用。二期工程是一個綠地開發項目,尚未進入建設階段,但計劃於2027年投入使用。第三期工程目前仍處於初期階段,但管理階層目前已確定於2028年交付。

Source:Galaxy Digital

理論上,該資料中心的擴容容量(高達3,500 兆瓦,或稱為「全球最大的人工智慧資料中心園區之一」 )可能意味著巨大的價值創造潛力。但為所有這些融資將非常棘手。誠然,GLXY 確實擁有超過26 億美元的股本,但它缺乏能夠持續產生現金流的業務。此外,它的許多資產都與數位資產和投資掛鉤。如果我們將可立即提取的資金(即現金和穩定幣)單獨列出,其容量接近12 億美元。另請注意,這包括GLXY 5 月上市時籌集的約4.8 億美元。

Source:Galaxy Digital

然後,還有一些相當高昂的資本支出要求。第一期工程每兆瓦成本為1,100萬至1,300萬美元,第二期工程「每兆瓦成本略高於第一期」 ;加起來,GLXY計畫的成本可能遠超40億美元。此外,還有三期工程,假設其經濟效益與第一期工程相似,則可能再增加約17億美元的資本支出負擔。

現在,GLXY 負責所有資本支出的融資,但顯然無法僅靠現金及等價物來支付所有費用。因此,融資結構(無論是透過債務融資或是專案層面的股權融資)將是關鍵。融資成本也同樣重要;考慮到CRWV 的風險狀況以及該專案風險較高的建設,預計二期(綠地)債務融資的利率將遠高於此前。

與所有這些成本和增量風險相比,獲利潛力同樣可觀。根據與CRWV 簽訂的15 年期租賃協議條款,一期、二期和三期(526 兆瓦關鍵IT 負載)的平均年收入將超過10 億美元(另加約3% 的年度遞增)。同時,EBITDA 利潤率預計達到90%——非常可行,因為營運費用(不包括GLXY 員工)將由CRWV 承擔。

因此,資料中心業務在高峰時期有潛力創造超過9,000 億美元的EBITDA。保守估計,低於同業平均約的約20 倍本益比,這意味著企業價值增量超過180 億美元。即使扣除50-60 億美元的開發支出,並假設第二階段的融資條件較高,如果項目按計劃進行,GLXY 也應該能夠取得顯著的盈利。

當然,風險也隨之而來。首先,資料中心的經濟效益取決於這樣的假設:人工智慧需求將持續存在,其唯一租戶CRWV 能夠履行租賃義務。此外,從估值角度來看,該業務具有終值。最後,同樣重要的是,GLXY 是一家之前沒有資料中心建設經驗的公司,它將順利完成建設,不會出現重大延誤或成本超支。不過,鑑於其超過70 億美元的企業估值,市場對這類業務設置了許多障礙,因此其風險/回報比似乎仍然頗具吸引力。

總結

鑑於GLXY 的損益表波動較大且資產負債表以加密貨幣為主,承保難度較高。這種情況短期內不會改變。但對於願意承擔執行風險且尚未獲利的投資人來說,資料中心業務的優勢足以抵銷這些劣勢。總而言之,我認為GLXY 值得一看。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊