研報-合作、併購與平台化:BioNTech 的“去單一賽道”

![]() FoolBull

FoolBull

2025年09月07日 08:32 GMT

商業策略與展望

BioNTech 成立於2008 年,總部位於德國,已成為個人化mRNA 癌症治療開發的關鍵參與者。這家新興生物技術公司首款用於治療新冠的商業化疫苗於2020 年12 月首次獲得授權,其早期研發管線和mRNA 技術平台已引起多家大型製藥公司的關注,並促成了合作。 BioNTech 也利用其新冠疫苗利潤收購了更多元化的腫瘤生物候選藥物管線,這些候選藥物可能在2026 年開始上市。

BioNTech 的内部发现平台专注于 mRNA,包括现成的和个性化的 mRNA 药物,但机会性收购也带来了靶向抗体和细胞疗法。因此,BioNTech 的研发管线并非过度依赖任何单一关键候选药物或药物类别,而是准备通过多种不同机制来应对癌症。其最重要的研发管线资产是 BNT327,这是一款针对 PD-L1 和 VEGF 的双特异性抗体,最初于 2023 年 10 月从 Biotheus 获得许可。2025 年 6 月,百时美施贵宝同意向 BioNTech 支付 20 亿美元的非或有款项以及高达 76 亿美元的里程碑付款,以达成 50/50 的合作关系。我们认为 BNT327 可以显著改善目前针对某些类型肿瘤的治疗方法。我们还重点介绍了 BNT323,这是 DualityBio 授权的针对 HER2 的抗体-药物偶联物,可能在 2025 年底或 2026 年初提交用于治疗二线子宫内膜癌的审批。

BioNTech 的旗艦產品是Comirnaty,這是市場上領先的新冠疫苗,也是首批核准的兩種mRNA 疫苗之一。 Comirnaty 與輝瑞共同開發,2024 年的年收入約為50 億美元(BioNTech 貢獻了輝瑞一半的毛利、來自其他小型合作夥伴的利潤分成以及在德國和土耳其的直接銷售額)。我們假設高風險族群每年都會接種季節性加強針,而BioNTech/輝瑞和Moderna 將繼續主導市場。

財務實力

與大多數新興生物科技同行一樣,BioNTech 歷來耗費大量資金來支持其產品線的研發。該公司資產負債表上的債務極少,因為它透過發行股票以及與大型製藥公司合作獲得的合作款項來資助研發工作。 Comirnaty 在2021-22 年的毛利帶來的巨額現金流入進一步保障了BioNTech 的財務健康。除了BioNTech 的新冠候選疫苗外,我們認為BNT323 最快可能在2026 年獲得批准。管理層已抓住多個機會收購早期資產並擴大其地理覆蓋範圍,以低價在美國建立研究中心。我們預計,近期資本配置的重點仍將放在疫苗和其他療法的研發。

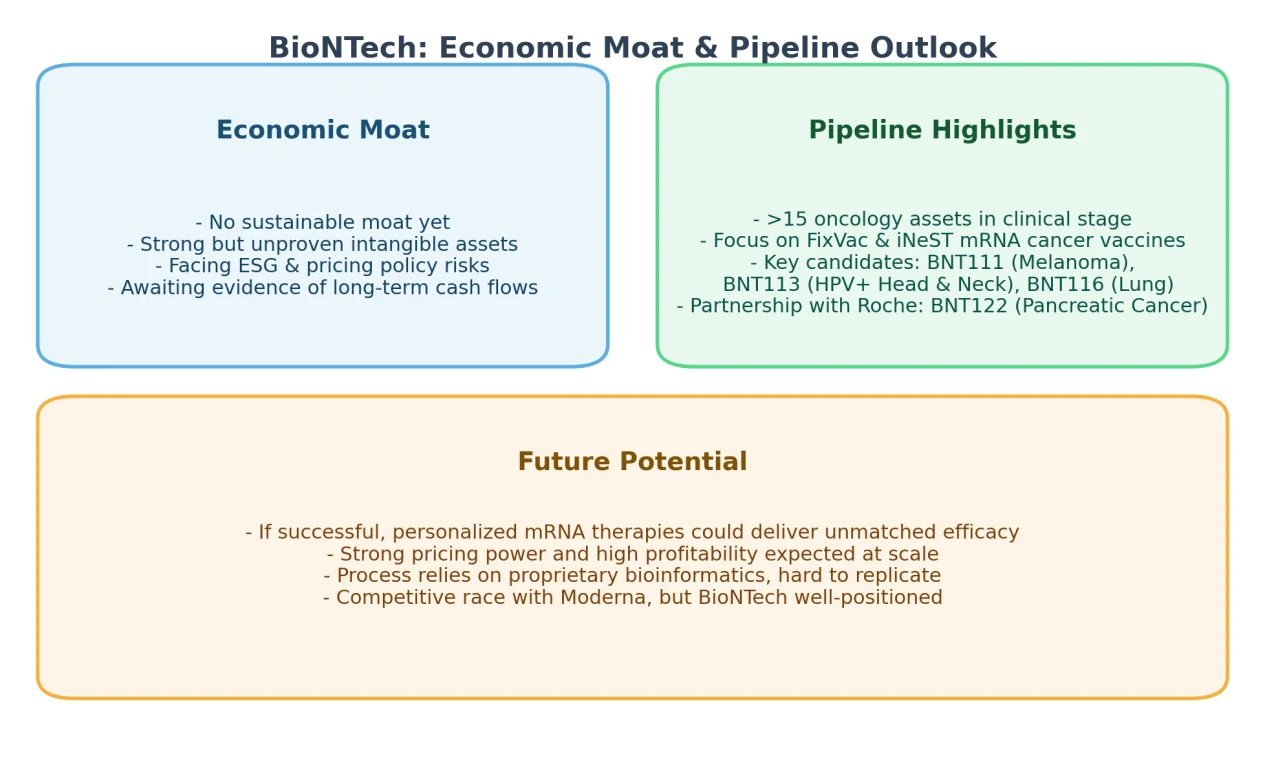

經濟護城河

我們認為,作為一家新興生技公司,BioNTech 並不具備經濟護城河。我們認為,該公司擁有強大但未經驗證的無形資產組合,且處於中期開發階段,因此能否獲得批准存在很大的不確定性。 BioNTech 和mRNA 競爭對手Moderna 都花了大約十年時間磨練對mRNA 療法的理解,其候選藥物在過去幾年才進入臨床試驗階段。我們看好BioNTech 對值得擁有經濟護城河的適應症和藥物類別的關注,而Comirnaty 獲得監管部門的批准也是一個積極的信號,但在賦予該公司經濟護城河之前,我們正在尋找其長期現金流潛力的證據。我們認為該公司確實面臨環境、社會和政府風險,尤其是與美國潛在的藥品價格相關政策改革以及持續存在的產品治理問題(包括訴訟)相關的風險。雖然我們在分析中已將這些威脅納入考量,但我們認為它們對我們的估值或經濟護城河評級而言並不重要。

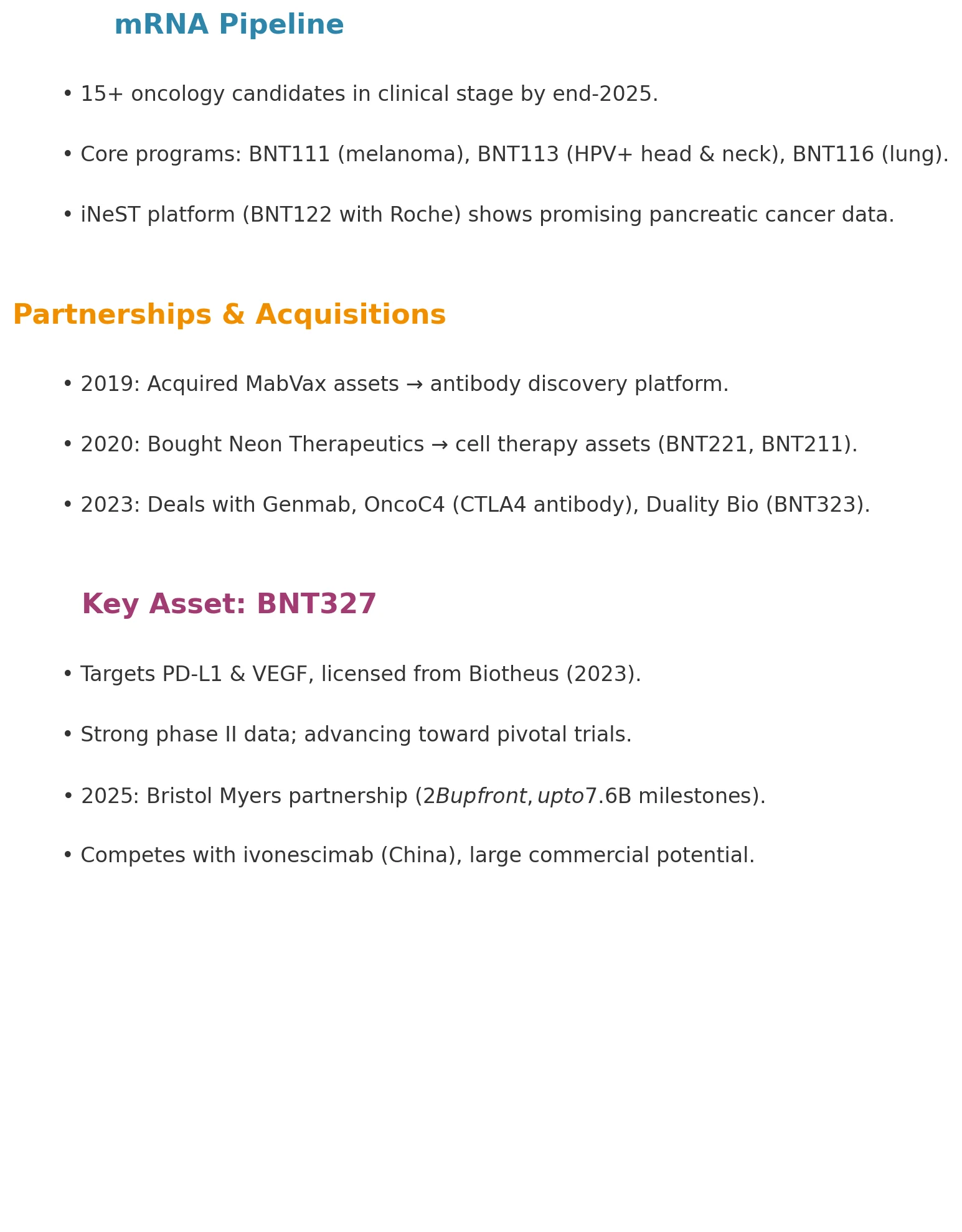

BioNTech 擁有非常完整但處於早期階段的研發管線,截至2025 年12 月,擁有超過15 種臨床階段的腫瘤候選藥物。個人化和現成的癌症疫苗是BioNTech 內部研發管線的重點,但該研發管線也擁有越來越多已獲得的中晚期癌症療法。

除了新冠,我們看到幾種腫瘤mRNA 候選藥物構成了公司產品組合的核心,包括現成的產品BNT111(晚期黑色素瘤)、BNT113(HPV 陽性頭頸癌)和BNT116(肺癌)。其中,BNT111 和BNT113 處於領先地位,因為在早期結果令人鼓舞後,二期研究於2021 年中期啟動。這些基於mRNA 的療法是使用BioNTech 的FixVac 技術生產的,該技術基於共享抗原生產現成的mRNA 療法,而iNeST 平台則基於患者的個別新抗原生產個人化療法。該公司的領先iNeST 候選藥物是RO7198457(或BNT122),它與羅氏合作,並與羅氏的Tecentriq 聯合用於治療胰腺癌,初步數據令人鼓舞。 BioNTech 也利用其mRNA 技術編碼細胞激素(核糖細胞因子程式BNT 152/BNT 153 處於實體瘤的第1 階段)和抗體(BioNTech 的RiboMAb BNT 142 處於實體瘤的第1 階段)。

儘管該領域尚處於起步階段,但我們相信,如果在臨床上取得成功,個體化癌症免疫療法的開發將是一項極具潛力的產業。藥物的個人化特性將帶來無與倫比的療效,並在市場上擁有強大的定價權。儘管生產個人化藥物的成本較高,但隨著業務規模的擴大,我們預期個人化癌症疫苗將成為高利潤產品。此外,我們預期競爭對手將難以複製這項業務。這個過程高度依賴生物資訊學,研究人員使用專有程式分析患者的DNA,識別患者由癌症引起的獨特突變,並確定哪些基因指令能夠產生足以有效攻擊癌細胞的免疫反應。然後,研究人員可以設計編碼這些獨特突變的mRNA,從而生產出針對該患者的個人化癌症疫苗。 BioNTech從啟動到交付的周期為4至6週。競爭對手Moderna也在開發個人化mRNA癌症疫苗,並設定了類似的生產目標。

BioNTech 的大部分資產均為內部開發,但BioNTech 也透過幾筆來自困境中生物技術公司的機會性收購以及新的合作,擴充了其投資組合。 BioNTech 於2019 年5 月收購了MabVax 的資產和實驗室,並增加了BNT321,這是一種針對胰腺癌的靶向抗體,目前處於I 期臨床試驗階段。胰臟癌極具侵襲性且致命,五年存活率僅7%。除了建立美國研究中心外,這筆交易還帶來了一個抗體發現平台,補充了該公司現有的RNA 平台。隨後,BioNTech 在2020 年初以6,700 萬美元收購了陷入困境的生物技術公司Neon Therapeutics,帶來了細胞療法BNT 221,補充了BioNTech 內部的CAR-T 細胞項目BNT 211。與Genmab 的合作也帶來了四個雙特異性抗體計畫投入開發。 2023 年,BioNTech 執行了多項交易,旨在建立超越mRNA 的更先進的腫瘤學產品線。此次合作透過OncoC4 的全球授權,獲得了CTLA4 抗體gotistobart(用於治療肺癌,目前處於3 期)的權利。兩家公司希望,該藥物比布里斯託的Yervoy 安全性更高,從而允許更高的劑量和更長的給藥時間。 BioNTech 與Duality Bio 的合作也將BNT 323 帶入了子宮內膜癌和乳腺癌的關鍵試驗。

最值得關注的在研免疫腫瘤抗體是BNT327,這是一種針對PD-L1和VEGF的雙特異性分子。該藥物於2023年10月從百安妥斯公司獲得授權,已產生令人信服的II期臨床試驗數據,目前正接近關鍵性試驗。 2025年6月,百時美施貴寶公司同意向BioNTech支付20億美元的非或有付款以及高達76億美元的里程碑付款,以達成50/50的合作關係。目前最成熟的標靶PD-(L)1和VEGF路徑的雙特異性抗體是ivonescimab,它可以抑制PD-1和VEGF。 ivonescimab在中國進行的III期臨床試驗數據表明,這種新穎的雙特異性策略在非小細胞肺癌等多種適應症中可能優於現有的標準治療方案。雖然BNT327的開發時間表落後於ivonescimab,但考慮到這種雙特異性策略的巨大市場潛力,我們認為,如果兩種藥物最終都獲得批准,BNT327將有競爭空間。

拓展至mRNA以外的藥物類別頗具吸引力:BioNTech在拓展其既有專業領域之外的同時,也在新領域吸收人才,並可能提升其長期成長潛力。我們看好BioNTech在創新和藥物類別組合方面的長期潛力,例如將CAR-T細胞療法與CAR-T細胞擴增mRNA療法(CARVac)聯合用於實體瘤治療,並加入BNT211。

雖然腫瘤學仍然是BioNTech 研發管線的核心,但BioNTech 在mRNA 方面的專業知識使其很容易用於開發針對病毒感染(包括新冠病毒)的疫苗。該公司的新冠病毒計畫建立在與輝瑞的現有合作關係之上。輝瑞於2018 年向BioNTech 預付了1.2 億美元,用於開發一種流感疫苗(BNT161),這種疫苗比目前大多數疫苗更可靠、生產速度更快。目前大多數流感疫苗是在雞蛋或細胞培養物中生產的,這大約需要六個月的時間,並且需要世界衛生組織在流感季節之前很久就為疫苗選擇滅活流感病毒株。

BioNTech 的方法可以在大約三個月內完成生產,這可以提高流感病毒株選擇的可靠性,並允許隨著流感季節的進展進行調整,而基於mRNA 的流程可以限制突變。儘管基於mRNA 的疫苗平台前景光明,但我們認為,目前美國食品藥物管理局對這種方式以及疫苗總體持保守態度,這種保守態度反映在我們的預測中。

總體而言,我們認為該公司擁有幾款前景看好的候選藥物,未來可能支撐其護城河,但它們目前仍處於開發初期,不足以支撐其較窄的護城河。我們目前預計該公司臨床候選藥物的核准機率在10% 至60% 之間,其中大多數療法預計在2026-28 年期間上市。

公允價值與利潤驅動因素

由於對Corminaty 和流感疫苗收入的假設較低,我們將公允價值估計從126 美元/ADR 下調至100 美元/ADR。

我們預計,BioNTech 2025 年的新冠疫苗收入將達到16 億歐元,此後銷售額將基本持平,以應對脆弱人群(主要是老年人,但也包括高危險群)繼續接種新冠疫苗的情況。由於疫苗聯合接種的安全性受到質疑,我們不再假設輝瑞/BioNTech 能夠推出差異化的新冠/流感疫苗。我們先前曾認為這可能有助於提高新冠疫苗接種率。

正在開發的最重要癌症抗體是BNT327(PD-L1和VEGF雙特異性抗體),它將為我們2034年的預測貢獻約18億歐元的風險調整後收入。此管線資產可望廣泛應用於PD-(L)1阻斷已取得成功的多種癌症適應症,並有望擴展到其他適應症。

我們假設到2034 年其iNeST(個人化癌症疫苗)和FixVac(現成癌症疫苗)計畫將帶來約9 億歐元的機率調整貢獻。

我們預計,隨著資產進入後期試驗階段,研發成本將繼續上升,儘管這些成本將透過成本分攤夥伴關係得到緩解。我們也預計,隨著候選藥物接近商業化,銷售、一般和管理成本將持續上升。

我們假設資本成本為9%。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊