麥當勞的MCD :價值回歸與長期成長藍圖

![]() FoolBull

FoolBull

2025年09月07日 08:36 GMT

商業策略與展望

麥當勞的策略透過MCD強調其競爭優勢:相關行銷、核心菜單開發以及「四個D」策略:數位化、得來速、外送與發展。近期,在充滿挑戰的消費經濟環境下,該公司致力於利用規模驅動的成本優勢來強調其價值產品。我們認為這項策略是審慎的。

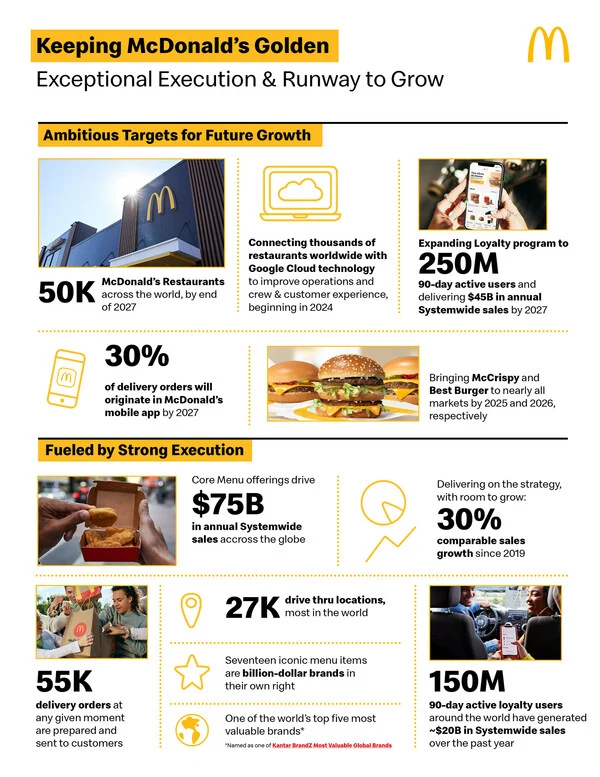

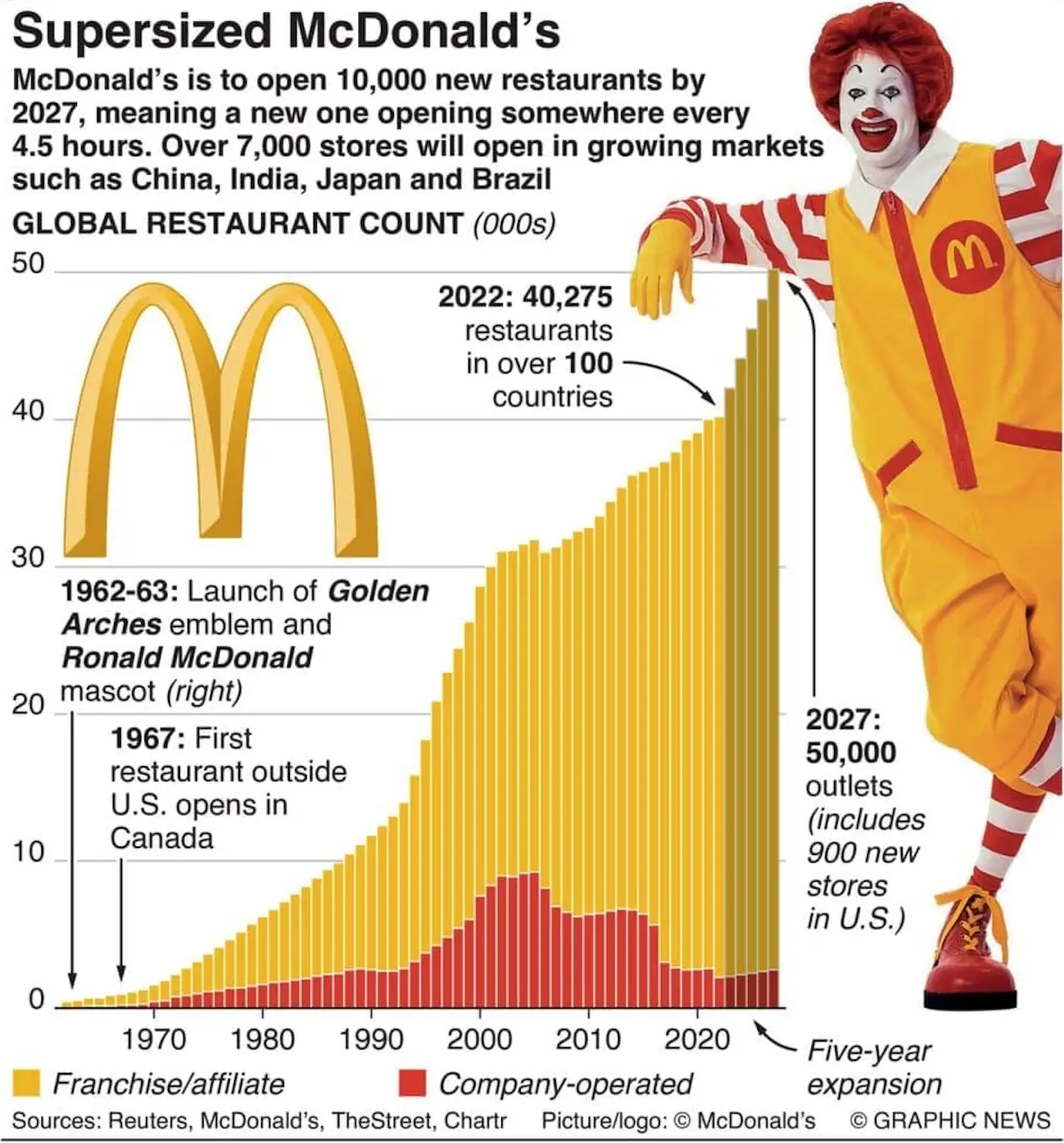

依次考察各支柱,麦当劳的营销创意近期已显著提升品牌知名度,例如汉堡王的回归、Grimace奶昔系列以及成人开心乐园餐的推广,都代表了近期的成功。麦当劳的营销工作更加专注,全球扩张能力也更强,公司日益强调其核心菜单的特色,目前,其菜单占17个10亿美元品牌全球系统销售额的65%,而麦当劳正围绕这一核心优势优先进行菜单创新。麦当劳能够重新定位菜单,以满足全球餐厅消费者不断变化的需求,这给我们留下了深刻的印象。如今,250亿美元的鸡肉平台销售额已可与这家汉堡连锁店的牛肉平台销售额相媲美,这可谓一项令人印象深刻的成就。最后,麦当劳似乎正在按照其四个“D”的方针执行,其数字销售组合在其主要市场占全系统销售额的 40% 以上,这得益于其 1.75 亿全球忠诚会员的基础,其全球餐厅推出了双车道免下车服务,外卖销售组合占全系统销售额的 12%-13%,并且门店发展目标也从 2022 年底的 40,000 家增加到 2027 年的 50,000 家。

隨著整個行業競爭壓力加劇,低收入顧客在經濟逆風中苦苦掙扎,這家漢堡連鎖店也調整了戰略,強調其以價值為導向的根基,並於2024年第二季度與其美國加盟商聯合在全國範圍內推出5美元套餐,並尋求通過重新構想的價值平台將客流帶回門店。這些舉措代表著一個重要的轉折點,旨在彌合該公司自2019年以來累計漲價40%後,與行業競爭對手之間不斷擴大的價值差距。

儘管滿意度得分低於行業基準的問題有所改善,但如果不解決,可能會損害品牌,如果公司無法滿足不斷變化的客戶需求,則會威脅麥當勞的定價能力。

GLP-1 藥物的廣泛長期使用可能會對QSR客流量產生雖小但明顯的長期影響。

財務實力

我們評估麥當勞的財務實力穩健,該公司維持投資等級信用評級,且槓桿率相對於其競爭對手而言處於合理水平。根據我們的計算,到2025年底,債務/調整後EBITDA的倍數應為2.7倍,低於其3-3.5倍的長期指引範圍。我們認為,公司擁有穩健的自由現金流,到2029年平均可達到收入的35%,且EBIT對淨利息支付的覆蓋率較高(我們預測在此期間為9.3倍),足以滿足短期債務,同時不影響投資計畫和股息。

雖然我們承認私募股權的融資理念存在差異,但我們注意到,麥當勞的槓桿率遠低於其在快餐業最大的兩家同業——Restaurant Brands International 和Yum Brands,這兩家公司的債務/EBITDA 比率約為5-6 倍。我們認為麥當勞致力於維持投資等級信用評等是審慎之舉,其企業實力往往與更具吸引力的加盟商借貸利率相對應,從而增強加盟商的獲利能力和現金流。

最後,公司維持了較高的現金流彈性,明確劃分了成長資本投資、普通股股利支付和股票回購的優先事項。我們預測,2025年至2027年期間,股東總回報將超過310億美元。由於日益擴張的特許經營模式以及未來最低租金收入和債務償還的合理匹配,現金流保持穩定,我們預計麥當勞不會出現信貸問題。

經濟護城河

低进入门槛和极低的转换成本使得餐饮行业竞争异常激烈,大多数运营商难以建立经济护城河。我们认为,能够做到这一点的运营商专注于通过显著差异化和高知名度的品牌来创造定价权,或通过降低结构性运营成本来获得定价权,这通常得益于规模驱动的成本优势以及在营销和技术方面进行的系统性投资,同时将管理费用分摊到更大的收入基数上。我们认为,麦当劳拥有广泛的经济护城河,其定价权、健康的特许经营网络以及成功的国际复制为其品牌无形资产奠定了基础。我们还认为,麦当劳受益于持久的成本优势,其占主导地位的全球规模使其能够以优惠的价格采购食品和纸张,利用其全球业务范围内的营销和技术投资,并从第三方配送平台获得更低的价格。我们对广泛的护城河评级基于以下假设:该公司在未来20年内能够继续获得正的经济回报。我们对未来十年 29% 的调整后 ROIC 预测与此观点一致,轻松超过我们对运营商 7% 的 WACC 估计。

關於無形資產,我們認為該公司一直以來將食品和勞動力成本上漲轉嫁給顧客的能力、極具競爭力的餐廳利潤率和令人印象深刻的單位銷量,以及其在所有主要市場(中國除外)按銷量計算的快餐市場份額位居第一,這些因素支撐了我們對其寬護城河評級。首先,麥當勞美國和國際發展/授權部門在2016-19年期間的平均帳單年均成長率約為5%,高於同期食品通膨(1.3%)和外食價格(根據美國農業部數據,上漲2.7%)的漲幅。儘管該公司在新冠疫情初期因門市臨時關閉而暫停公佈該數據,但我們認為,儘管在投入成本空前飆升的情況下利潤率受到擠壓,但2020年至2024年期間6%的年化同店銷售額增長率和市場份額增長反映出該品牌的競爭優勢,並預計其盈利能力將全面恢復到疫情前的水平,儘管這需要較長時間增長。儘管2023年價格上漲了10%以上,但該公司仍能提升其產業客流量份額,進一步證實了我們的觀點。

谈到餐厅层面的经济效益,我们认为,一个品牌对加盟商的吸引力取决于平均单店销量、餐厅利润率、全系统稳定性以及加盟投资回报率。麦当劳在各方面均表现出色,2024年美国每家加盟店的平均销售额为390万美元,显著优于汉堡领域的上市同行。鉴于餐厅的增量营业利润率较高,我们估计更高的销售额将带来比麦当劳许多直接竞争对手更高的门店营业利润。经衡量指标可比性调整后,加盟商披露文件也证实了这一观点。我们保守估计,麦当劳加盟商的现金回报率(年度营业收入占总现金支出的比例)为25%左右,而同类同行的回报率则为个位数中段至15%左右,这巩固了麦当劳的单店发展愿景,并提升了其在加盟商眼中的吸引力。我们的观点得到了管理层加速近期单位增长的指导的证实,该公司目前的目标是到 2027 年实现 50,000 家净门店,比 2022 年底的 40,000 家单位增加约 10,000 家。令人鼓舞的是,这些目标反映了该公司美国本土市场恢复增长。

最後,鑑於麥當勞2024年全系統銷售額將達到1,310億美元,我們估計其將佔據全球消費者餐飲服務銷售額的約4%,約為其最接近的競爭對手百勝餐飲集團份額的兩倍,這體現了該公司在國際化理念複製方面的成功。麥當勞的業務遍及115個國家,展現了跨越地理、口味和文化的品牌實力。儘管發展過程中遇到的挫折導致了經營理念的轉變,但我們對麥當勞將制勝創新成果轉移到整個系統的能力印象深刻,例如最初在中國市場開發的辣味麥樂雞的推出。隨著麥當勞將其國際特許經營商遷移到更同質的技術棧,創新步伐只會加快。我們認為,在數位創新、忠誠度計劃、新模式門市以及麥樂雞平台方面的投資,顯示管理層正在採取適當的策略措施,使公司在餐飲業的持續發展中佔據有利地位。

談到公司的成本優勢,我們認為,麥當勞的規模優勢使其能夠從食品分銷商的食品和紙張採購中享受批量折扣,獲得相對於一般、行政、營銷和技術支出的固定成本槓桿,並能從第三方聚合平台的較低費率中受益。在採購關係方面,QSR 業者主要重視成本和準時交貨。每家店的裝箱量越大,食品分銷商就越能管理每箱的配送成本,尤其是在昂貴的最後一英里配送中,而內部技術能力則為連鎖店提供了支付食品費用的優勢,而無需增加庫存管理、營銷支持或其他利潤更高的(對分銷商而言)諮詢服務等附加服務。更大的銷售量和地理覆蓋範圍使最大的全國性餐廳營運商能夠從採購槓桿中受益,食品分銷商願意接受較低的利潤率以換取更高的營業收入。這種影響可能是有意義的;我們看到,一些餐飲控股公司估計,集中採購可以節省約3% 的年銷售額(對大多數餐廳來說,大約是食品成本的10%),這僅僅歸功於以數量為主導的定價折扣,我們可以想像,考慮到麥當勞龐大的採購規模,其節省的成本會更大。

雖然行銷和技術支出很容易被忽視,但規模效益在打造國際品牌時至關重要。麥當勞擁有4%的行銷特許權使用費,2024年全系統銷售額將達到1310億美元,因此其廣告合作社可能擁有約52億美元的營銷資金,用於協調促銷活動,例如該公司廣受歡迎的成人開心樂園餐、Grimace促銷活動、限時優惠,或透過傳統平面、廣播和數位廣告進行的漏斗價,因此更具體地說,強大的品牌知名度有助於新門市更快地實現標準化平均單位銷售額,從而縮短現金回收期,進而提升貸款機構和特許經營商與這家漢堡連鎖店合作的意願。因此,麥當勞在現有貸款關係和2024年貸款意圖方面在美國所有連鎖餐廳中分別排名第五和第七,這在銀行對融資決策日益挑剔的環境下是一個重要的優勢。

在技术方面,我们看到了显著的进步。麦当劳在中国市场推出了排班软件(RGM Boss),将餐厅盈利能力提升了30个基点;投资库存管理和便捷的RFID追踪软件;通过全球业务服务(GBS)计划,将财务、人力资源数据等功能和最佳实践标准化;并大力投资其“我的麦当劳”忠诚度计划。截至2024年底,麦当劳的全系统销售额达1310亿美元,全球餐厅数量超过4.3万家,这使得麦当劳拥有独特的优势,即使只是略微提升可比销售额或餐厅利润率,也能从技术投资中获得回报,而这种优势是规模较小的同行无法复制的。随着麦当劳忠诚度计划客户群的持续增长(预计渗透率将从2023年的8%增至2027年的14%),以及麦当劳不断提升其无与伦比的客户点餐行为洞察能力,我们预计该公司利用数字化学习的能力将加速提升,从而在定价决策、个性化定制乃至餐厅选址方面获得结构性优势。事实上,麦当劳的技术实力不仅体现了其成本优势,更是其品牌无形资产的基石。有效的技术实施必将以同行难以复制的方式提升公司的营收和利润。

我們認為,麥當勞成本優勢的一個被低估的表現體現在,除了純粹的單位經濟效益之外,麥當勞鞏固其特許經營體系健康的能力和意願。在食品成本持續飆升的背景下,麥當勞承諾選擇性地、暫時性地提升其歐洲特許經營商的盈利能力(預計2023年將達到1億至1.5億美元),我們看到了只有全球最大的餐廳運營公司才能承擔的競爭優勢。這些支援有助於避免代價高昂的門市關閉,並證明麥當勞致力於維護其特許經營商的盈利能力。隨著消費者越來越追求物有所值,麥當勞也允許特許經營商投資長期客戶關係,降低通膨預期,並提高行業客流量份額。 2020年新冠疫情爆發期間的租金減免也發揮了類似的作用,並幫助催化了一系列令人矚目的後續業績,鞏固了麥當勞在全球餐飲業的霸主地位。

最后,尽管餐厅和第三方餐饮整合平台在合同结构方面以不透明著称,但我们认为,麦当劳向 DoorDash 和 Uber Eats 等整合平台支付的佣金(低于两位数)低于规模较小的同行,远低于 30% 的总体佣金率。作为该领域相对较早的进入者,麦当劳于 2017 年与 Uber Eats 合作,因此可能享有较低的佣金待遇;而随后在 2019 年与 DoorDash 达成的协议,正值价格竞争达到顶峰之际。这两项协议均于 2021 年重新谈判,成为全球性交易。外卖公司的管理层评论也支持这一观点,快餐公司被广泛视为亏本销售——这对于吸引新消费者必不可少,但其利润远低于依赖整合平台来创造需求的独立餐厅和小型品牌。

公允价值和利润驱动因素

在更新了第二季業績模型後,我們將麥當勞的公允價值估值從每股312美元上調至317美元。這項增幅主要源自於貨幣時間價值對我們模型的影響。在財報中,管理層維持了全年餐廳淨成長預期,預計對全系統銷售額成長的貢獻將略高於2%,營業利潤率將達到40%左右,這與我們在財報電話會議前的預測一致。因此,我們基本上維持了先前的預測。

總體而言,該公司似乎正在採取正確的補救措施,充分利用其規模驅動的成本優勢——這是我們廣泛經濟護城河評級的兩大支柱之一——通過推出“麥當勞價值菜單”(McValue menu),例如“買一送一1 美元”等優惠活動以及該公司廣為宣傳的5 美元套餐,已經開始扭轉消費者日益低迷的想法。重要的是,該公司還維持了2027 年擁有5 萬家門市的目標,並計劃在近期每年增加3 億至5 億美元的資本支出,以加強其共享服務計劃(全球商業服務,簡稱GBS),這兩項計劃都應能為股東創造長期價值。在許多同行紛紛縮減投資的環境下,看到麥當勞繼續投資其經濟護城河,無疑是件好事。

我們對麥當勞的長期發展路線圖仍然持非常樂觀的態度。麥當勞1.75億全球忠誠客戶群的擴張與提升門市吞吐能力的舉措相得益彰,而其雄心勃勃的門店發展目標——到2027年達到5萬家門市——看起來有望實現。麥當勞在標準化全球支援服務以及在各個市場(包括發展中市場和授權市場)部署技術創新方面的投資,應該能夠強化其「四面牆」經濟模式,鞏固其成長敘事,並為其本已令人印象深刻的成長敘事再添一筆。

麥當勞在應對全球疫情、數位轉型以及剝離其主要由公司所有的俄羅斯市場的過程中,仍能保持強勁的同店銷售額增長,這給我們留下了深刻的印象。雖然2024 年對這家漢堡巨頭來說是更具挑戰性的一年(這一年美國同店銷售額基本持平),但儘管面臨極具挑戰性的環境,該公司在2020 年至2024 年期間仍實現了本土市場近6% 的年均同店銷售額增長,抵消了很大一部分歷史高通脹壓力,且沒有超越其核心客戶。隨著產業環境越來越傾向促銷,我們預期麥當勞餐廳利潤率要到2025 年下半年才能完全恢復到疫情前水平,不過,結合我們對同店銷售額業績改善的估計,我們預計2026 年和2027 年將出現大幅改善。

我們認為,麥當勞在整個週期中都擁有充足的投資,而規模較小、資本不足的同行則縮減了投資,並難以承擔不斷上漲的投入成本,這為其在中期內繼續搶佔市場份額提供了機會,尤其是在獨立餐廳滲透率較高的市場。受其新興的會員計劃、激增的數位銷售額以及門市拓展的推動,我們預計這家漢堡巨頭將繼續在海外市場佔據市場份額。我們預測,到2029年,其在國際營運市場和國際開發及授權市場的年均銷售額成長率分別為6.2%和8.2%。

我們的營業利潤率假設主要受到營業槓桿和有利的組合轉變的驅動,麥當勞的銷售、一般和行政支出將從2020 年的最高點12.6% 下降到2034 年銷售額的8.9%,在對餐廳改造進行大量投資後,折舊將恢復正常。

價格與公允價值

根據我們的量化方法,我們認為麥當勞值得獲得晨星低不確定性評級。由於其高度特許經營的架構和抗衰退的價值主張,該公司的現金流對宏觀經濟健康狀況的敏感度似乎相對較低。

我們認為麥當勞是業內最具優勢的營運商之一,但我們注意到,消費者的壓力往往會促使其產品組合略微轉向相對便宜的居家食品(食品雜貨),這可能會削弱其短期銷售勢頭和定價能力。產業客流量依然低迷,折扣和促銷活動的增加意味著到2025年,同店銷售額成長有限,利潤率將面臨壓力。特許經營商面臨的擔憂更為緊迫,他們的利潤率可能會與去年同期持平或下降,同時還要應對大宗商品、勞動力和房地產成本的溫和上漲。

考慮到環境、社會和治理因素,我們認為人力資本是麥當勞面臨的最大風險,這與我們報導的大多數餐廳營運商的觀點一致。更具體地說,業者將被迫接受加州更高的餐廳最低工資標準和重新修訂的國家勞工關係委員會(NLRB)聯合雇主規則,這將導致勞動力成本和監管責任的增加。加州的AB 1228法案規定,自2024年4月1日起,該行業最低工資為每小時20美元,許多業者為了維護其營運獲利能力,不得不接受中高個位數的漲幅。其他政治自由州也有可能推出類似立法,這值得密切關注。

最後,公司能否滿足不斷變化的消費者需求仍然是其成功的關鍵,其品牌實力體現在定價能力(佔平均消費的很大一部分)和客流量上。公司品牌聲譽的下降可能會減緩單位成長,削弱餐廳層面的獲利能力,並削弱對潛在加盟商的吸引力。

資本配置

我們授予麥當勞標準晨星資本配置評級。我們的分析評估了我們認為從股東角度影響管理層決策的三個關鍵方面:資產負債表實力、投資效益和利潤分配。我們的標準評級是基於穩健的資產負債表、合理的投資策略以及對股東利潤分配的適當評估。

就資產負債表而言,麥當勞受益於較低的系統性風險,其債務期限錯開,且淨債務與企業價值之比極低,這抵消了其相對較高的槓桿率(歷史上的目標是EBITDA的3-3.5倍),這對於像麥當勞這樣規模龐大的自營餐廳來說也是如此。儘管如此,高度特許經營的營運模式降低了現金流的不確定性,而該公司的房地產投資組合提供了寶貴的有形資產,這對於大量特許經營的餐廳營運商來說是一個不尋常的特徵,可以緩解許多債權人的擔憂。

我們認為投資決策合理,在我們明確的預測期內,由於公司受益於營運槓桿以及適度轉向特許經營力度更大的國際市場,其投資回報率將持續增長。 2015-18年期間,公司大幅重新特許經營其美國門市的決定令我們感到明智,這使得特許經營門市的比例從81%升至95%,並從一般及行政成本中節省了2.5億美元,儘管這可以說是以犧牲美國門市增長為代價的。迄今為止,該公司在經營高度特許經營的分散式系統與持續投資於門市業績和單位經濟效益之間取得了良好的平衡,而這代表著特許經營商在該領域面臨的一個關鍵投資風險。近期的科技投資令人鼓舞,多樣化的點餐方式、個人化客製化和定向促銷活動很可能成為餐飲業未來發展的基石。麥當勞能否打造極具吸引力的端到端客戶體驗至關重要,因為系統內不斷增加的接觸點將使麥當勞能夠訪問此前無法獲取的點餐模式、顧客趨勢以及不同人群的菜單偏好等數據。麥當勞能否成功利用這些數據仍有待觀察。雖然我們仍然相信管理團隊有能力執行疫情前已實施的舉措,但我們給予「中性」的策略評級,這體現了我們對麥當勞未來是否願意做出大膽且增值的投資決策持觀望態度。麥當勞在2023年12月的投資者日上公佈的全球商業服務(GBS)計劃,看起來是一個積極的舉措,它將跨市場的數據和更標準化的職能(財務、法務、人力資源)集中化。

最後,我們會酌情評估股東分紅。我們預計未來三年公司股息將以低兩位數的速度成長,股息率約為55%-60%,預計在此期間股東回報將略高於310億美元。只要在公司股價低於我們公允價值估值的情況下進行股票回購,就是一種頗具吸引力的資本運用方式。我們認為,公司在避免輕率支出和稀釋價值的投資、保持可觀的投資回報率以及專注於更具吸引力的國際運營市場和國際發達/授權市場擴張門店方面做得非常出色。麥當勞作為地主的地位以及購買門市地下地皮的意願,為公司帶來了一定程度的資本約束,這在業內其他公司並不常見。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊