業績遠超預期,博通劍指英偉達

![]() FoolBull

FoolBull

2025年09月08日 07:17 GMT

關鍵點:

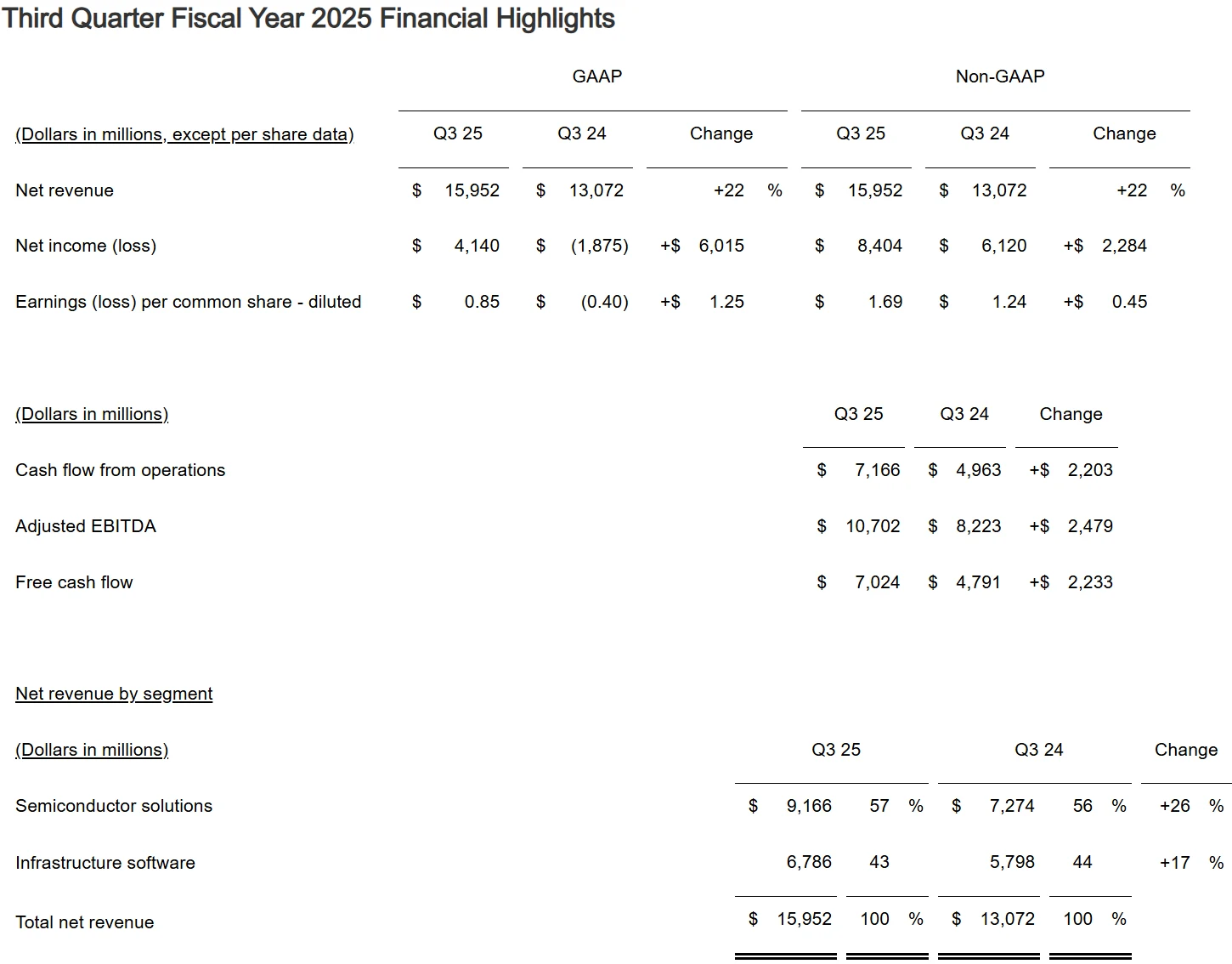

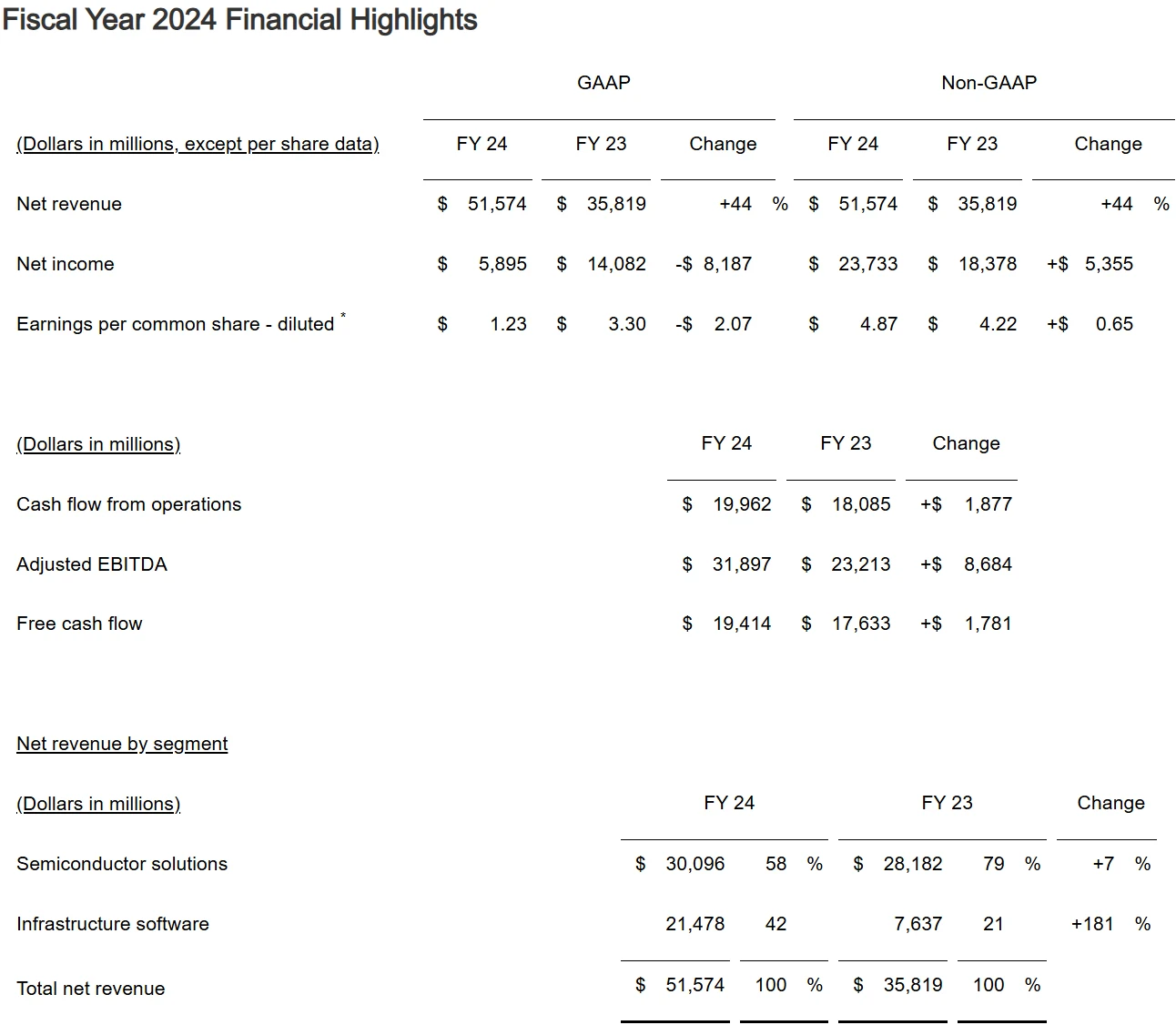

博通2025財年第三季的財務數據全面超越市場預期。營收年增22%至159.52億美元,季增也達12%。 GAAP淨收入為41.4億美元,相比去年同期的淨虧損18.75億美元,實現了大幅扭虧為盈。

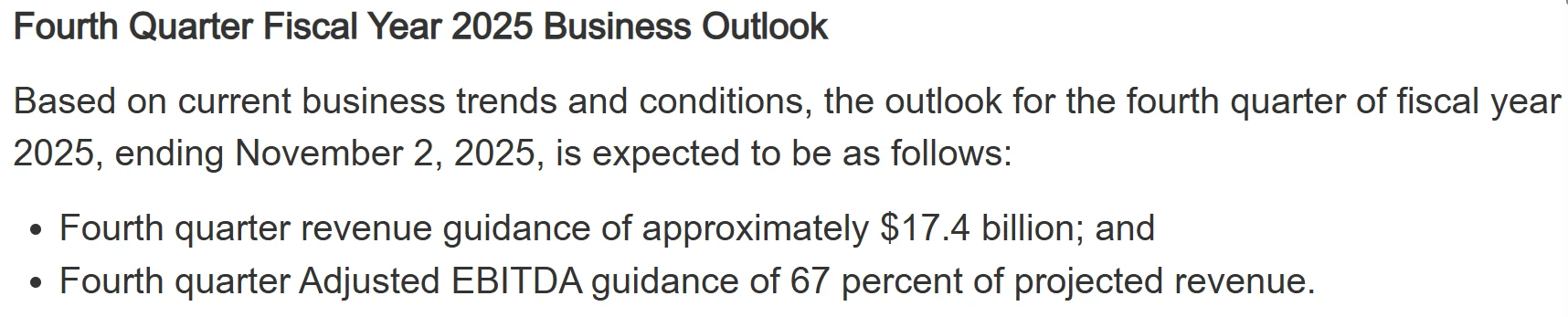

博通對2025財年第四季提供了樂觀的指引,預計營收將達到174億美元,年增24%,遠超市場預期的170億美元。

博通憑藉其強大的技術累積、穩定的客戶關係和獨特的業務模式,正在AI晶片領域開闢出一條不同於英偉達的成功道路。

2025年9月4日,博通(Broadcom Inc.)公佈了2025財年第三季(截至2025年8月3日)財務表現。該季度營收達159.5億美元,年增22%,超出分析師預期158.3億美元。

非美國通用會計準則(Non-GAAP)稀釋後每股盈餘為1.69美元,同樣高於華爾街預測。執行長陳福陽將這一強勁表現歸功於公司客製化AI加速器、網路基礎設施以及VMware業務的持續強勁表現。

財務業績亮眼

博通2025財年第三季的財務數據全面超越市場預期。營收年增22%至159.52億美元,季增也達到12%,顯示持續的成長動能。 GAAP淨收入為41.4億美元,相比去年同期的淨虧損18.75億美元,實現了大幅扭虧為盈。

公司的獲利能力指標同樣令人印象深刻。調整後EBITDA(息稅折舊攤提前利潤)達到107.02億美元,佔營收的67%,較去年同期成長30%,反映出強勁的經營槓桿效應。

圖源:博通

非GAAP淨利為84.04億美元,利潤率維持在高水準。現金流表現特別突出:經營活動產生的現金流為71.66億美元,自由現金流達到70.24億美元,相當於收入的44%,為公司提供了充足的財務彈性。

這項紀錄水準自由現金流支持了公司向股東返還現金的策略,該季度透過股息派發28億美元。公司現金及現金等價物餘額增加至107.2億美元,較上一季末成長12.5億美元。

圖源:博通

AI業務高速成長

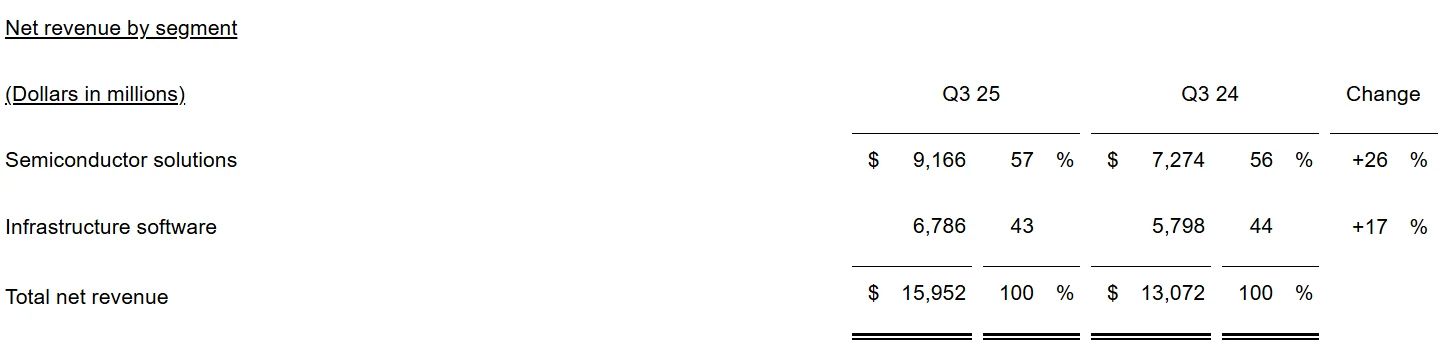

博通的業務分為半導體解決方案和基礎設施軟體兩大部門,二者共同驅動了第三季的成長。

圖源:博通

半導體部門營收91.7億美元,年增57%,其中AI半導體營收52億美元,超出公司先前指引的51億美元。該部門受惠於客製化AI加速器(XPU)和網路產品的需求,公司CEO陳福陽指出, AI收入已實現連續11個季度成長,預計第四季將增至62億美元。 XPU目前佔AI營收的65%,公司新增第四家客戶,獲得超過100億美元的生產訂單,預計2026財年下半年開始交車。這項訂單提升了公司對2026年AI收入的預測,XPU在AI收入中的比例將進一步上升。

據報道,OpenAI計劃將這些新型晶片僅供其內部使用,而不會提供給外部客戶,這是OpenAI滿足其龐大算力需求的關鍵舉措。透過與博通合作,OpenAI提前鎖定了台積電的製造產能,預計將在2026年實現生產。

這反映出當前算力緊張局面下,各家公司對晶片資源搶奪的激烈戰況。由於英偉達的GPU市佔目前高達80%,導致許多矽谷巨頭被迫加入GPU爭奪戰,從而不斷推高成本,這也迫使更多公司探索自研晶片或外部替代方案。

基础设施软件部门营收67.9亿美元,同比增长43%,有机增长17%。这一表现得益于2023年完成的VMware收购整合,公司重点推动VMware Cloud Foundation 9.0版本的部署,已向前10000家大客户销售授权,并扩展安全和灾难恢复服务。该部门运营利润率从约30%提升至77%,客户转化率超过90%,为未来附加服务销售奠定基础。非AI半导体业务复苏呈U型走势,预计至2026年中后期才有显著改善,但宽带、无线和服务器存储子领域显示季节性增长。公司订单积压达到创纪录的1100亿美元,提供可见度支持。

網路業務在AI資料中心擴展中發揮關鍵作用。公司憑藉著乙太網路領域的積累,推出Tomahawk 6和Jericho 4等產品,針對AI集群的網路瓶頸。 Tomahawk 6提供102.4Tb/s頻寬,減少網路層級;Jericho4支援跨約100公里叢集連線。這些創新幫助客戶擴展至10萬以上運算節點集群,強化了博通在分散式AI基礎設施中的地位。

與英偉達的競爭

博通在AI晶片市場的強勢崛起,正在改變與英偉達的競爭格局。兩家公司採用不同的技術路線:英偉達主攻GPU通用運算晶片,而博通的核心競爭力在於為雲端服務商客製化ASIC專用晶片。

這種專用晶片針對特定AI推理場景設計,在能源效率比和業務適配性方面具有獨特優勢。GPU更適合處理參數規模大且形態多變的AI訓練任務,而ASIC在處理固定演算法的推理任務時更具成本效益。

博通在客製化晶片領域有著豐富經驗,例如與Google合作開發其客製化的TPUAI晶片。匯豐銀行分析師預計,到2026年,博通客製化晶片業務的成長率將超過英偉達的GPU業務。

陳福陽指出,除了新增的第四家XPU客戶外,博通在原有三家XPU客戶中的份額也逐漸增加。預計到2026年,XPU在AI收入中的比例將持續提升,進一步鞏固該公司在客製化晶片市場的領導地位。

市場研究顯示,在ASIC市場中,博通與Marvell兩家公司佔據了超過60%的市場份額,其中博通約佔55%至60%,Marvell約為13%至15%。儘管博通在ASIC領域維持優勢地位,但2024財年全年包括ASIC在內的AI相關營收為122億美元,與英偉達的資料中心收入仍有較大差距。

圖源:博通

從長期趨勢來看,AI晶片市場呈現出多角化發展態勢。 DIGITIMES分析師陳辰妃指出,預計在2023~2028年間,高階雲端AI加速器出貨量年複合成長率方面,GPU為50%、AI ASIC為52%。因此預計到2028年以前,AI ASIC出貨數將會超過GPU,顯示出博通所在細分市場的成長潛力更大。

不過,面對ASIC市場的崛起,英偉達也在調整策略以應對挑戰。今年5月,英偉達發布NVIDIA NVLink Fusion,為雲端服務商提供了便捷,使其可以使用自訂ASIC、NVIDIA機架級系統和NVIDIA端到端網路平台,將AI工廠擴展到數百萬個GPU。首批生態合作夥伴包括聯發科、Marvell等,顯示出英偉達試圖將自訂ASIC納入其生態體系的策略意圖。

博通則透過持續的技術創新和客戶拓展來應對競爭。公司不僅在原有三大XPU客戶中的市佔率逐步增加,也不斷拓展新客戶。同時,博通在網路晶片領域的優勢也為其AI晶片業務提供了協同支持,Tomahawk 6等產品解決了AI集群的網路瓶頸,提升了整體解決方案的競爭力。

Clearstead Advisors高階主管Jim Awad表示,投資人需要準備好面對英偉達在該領域出現更多競爭的局面,但由於AI市場本身的快速擴張,即便失去部分市場份額,公司仍能維持穩定成長。這一觀點反映了產業對AI市場整體成長的樂觀預期,以及競爭格局變化的接受度。

華爾街普遍看好

博通超預期的財報發布後,多家華爾街機構調高了該股目標價。過去3個月內,26位華爾街分析師為博通提供的12個月平均目標價為375.30美元,最高預測達400美元。

伯恩斯坦將博通的目標價從295美元上調至400美元,並維持其「跑贏大盤」評級。該機構表示,儘管非AI半導體業務復甦緩慢,但AI半導體業務營收強勁,達52億美元,年增63%,高於預期。

Susquehanna分析師Christopher Rolland重申了對該股的「買入」評級,並給出了400美元的目標價。他認為博通在AI領域的策略性定位,尤其是在增加了一個重要的新客戶之後,預計將在未來幾年推動大幅收入成長。

截至週五(9月5日)收盤,博通股價大漲9.41%報334.89美元,盤中一度漲16%報356.24美元,創下盤中和收盤新高。公司市值達到1.58兆美元,超越了能源巨頭沙烏地阿美。

圖源:TradingView

未來成長前景

博通對2025財年第四季提供了樂觀的指引,預計營收將達到174億美元,年增24%,遠超市場預期的170億美元。公司預計第四財季調整後EBITDA為預計營收的67%。

陳福陽預計2026年AI業務將再成長60%,這項預測遠高於市場對明年全球AI資本支出大幅放緩的普遍預期。博通在AI晶片市場的份額已經實現對AMD的反超,為客製化ASIC市場帶來了更多的想像空間。

圖源:博通

公司也面臨一些挑戰。非AI半導體業務需求復甦緩慢,呈現「U型」走勢,可能到2026年中後期才會開始看到有意義的復甦。第四財季非AI半導體業務預計將實現低雙位數的環比成長,但這主要由無線和伺服器儲存業務的季節性因素驅動。

地緣政治因素和出口限制也可能對業務造成影響。公司需要繼續優化供應鏈,應對潛在的政策風險。與VMware的整合仍需時間才能發揮全部綜效。

結語

博通股價今年以來已上漲超過45%,過去12個月幾乎翻了一番,使公司市值超過1.58兆美元,成為全球第二大半導體公司,僅次於英偉達。

隨著AI應用從訓練向推理場景延伸,博通主導的ASIC晶片市場空間可望持續擴大。獲得OpenAI的百億訂單表明,客製化晶片正在成為AI巨頭減少對英偉達依賴的重要戰略選擇。

未來AI晶片市場可能不再是英偉達獨家主導,而是走向GPU與ASIC長期共存的多元化格局。博通憑藉其強大的技術累積、穩定的客戶關係和獨特的業務模式,正在AI晶片領域開闢出一條不同於英偉達的成功道路。而對投資人來說,博通代表了AI基礎設施領域的一個優質投資標的,既受益於AI產業的快速成長,又具備穩健的財務基礎和明確的成長路徑。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊