黃金突破3600美元後,還會漲到多高

![]() FoolBull

FoolBull

2025年09月09日 03:37 GMT

關鍵點:

從年初的2600美元附近起步,黃金價格一路震盪上行,在不到9個月的時間裡實現了1000美元的跨越,年內累計漲幅超過38%。

從技術面來看,黃金價格呈現出典型的強勢多頭特徵,但目前已經進入超買區域,可能需要經歷一段整理才能開啟新一輪上漲行情。

若在9月的議息會議上聯準會釋放更為鴿派的訊號,可能進一步打開金價上行空間;反之,若強調通膨風險並暗示未來降息受限,則可能引發金價回調。

2025年9月8日,黃金市場再次迎來歷史性突破——COMEX黃金期貨盤中觸及3655.5美元/盎司,倫敦金現同步攀升至3646.29美元/盎司,首次站上3600美元整數關口。截至9月9日亞市早盤,現貨黃金交投於3645美元/盎司附近,近11個交易日更是加速上漲8%,延續了自2022年11月以來的強勢上行趨勢,這期間累計漲幅達84%。

圖源:TradingView

從年初的2600美元附近起步,黃金價格一路震盪上行,在不到9個月的時間裡實現了1000美元的跨越,年內累計漲幅超過38%,明顯跑贏同期的標普500指數(10%)和比特幣(19%),成為表現最佳的資產類別之一。

金價創歷史新高

多個因素奠定了黃金本輪牛市以及未來漲幅的基礎。

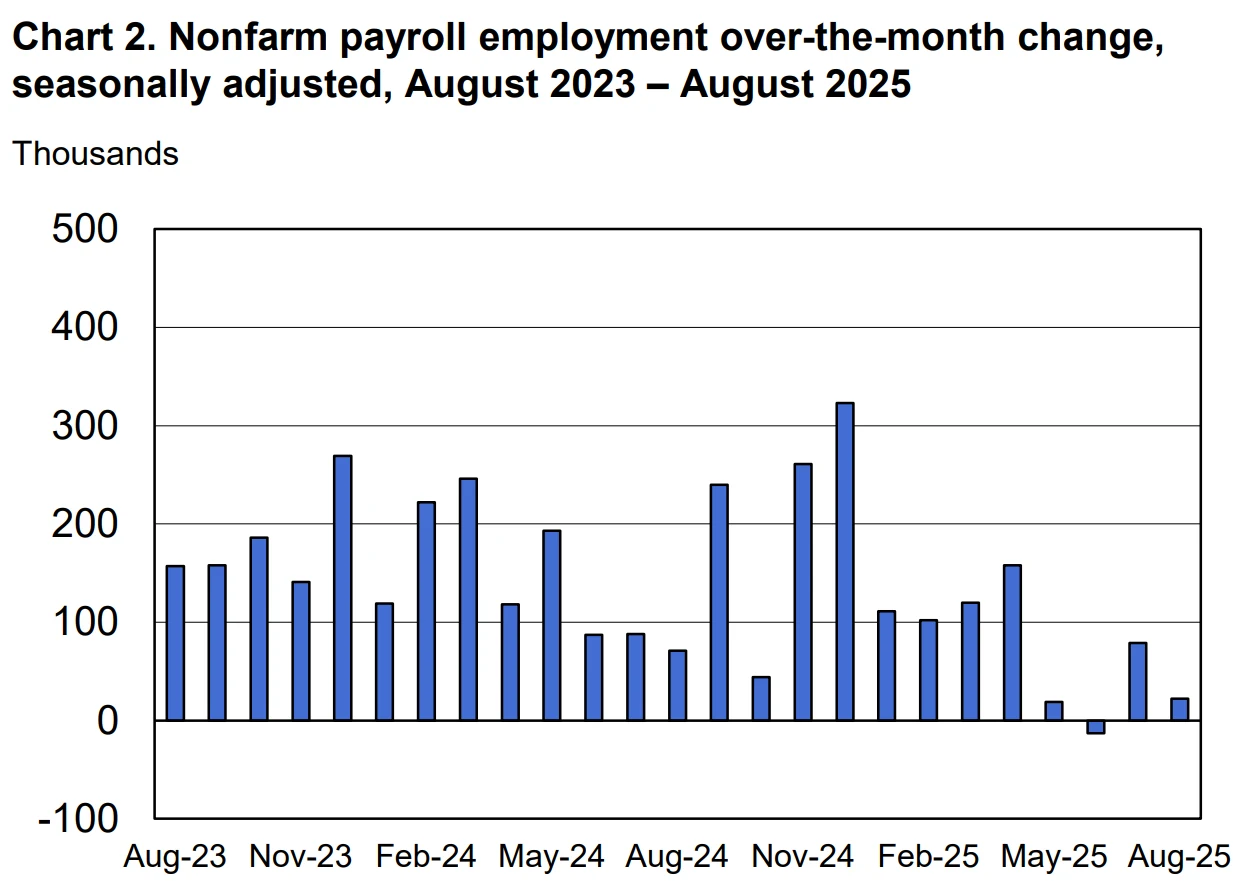

首先,美國勞動力市場數據的大幅走弱成為點燃此輪黃金漲勢的核心因素。美國勞工局數據顯示,2025年8月非農新增就業僅2.2萬人,遠低於市場預期的7.5萬人,私營部門近四個月新增就業平均值僅3.9萬,為疫情之後最為疲弱的階段。

圖源:美國勞工統計局

與此同時,失業率升至4.3%,為近四年最高水準。這組數據顯著改變了市場對聯準會貨幣政策路徑的預期,使原先押注的兩次降息調整為三次,分別預計在9月、10月和12月各降息25個基點。更激進的預測來自瑞銀,其認為聯準會將從9月起連續四次降息,累計降息100個基點。

圖源:美國勞工統計局

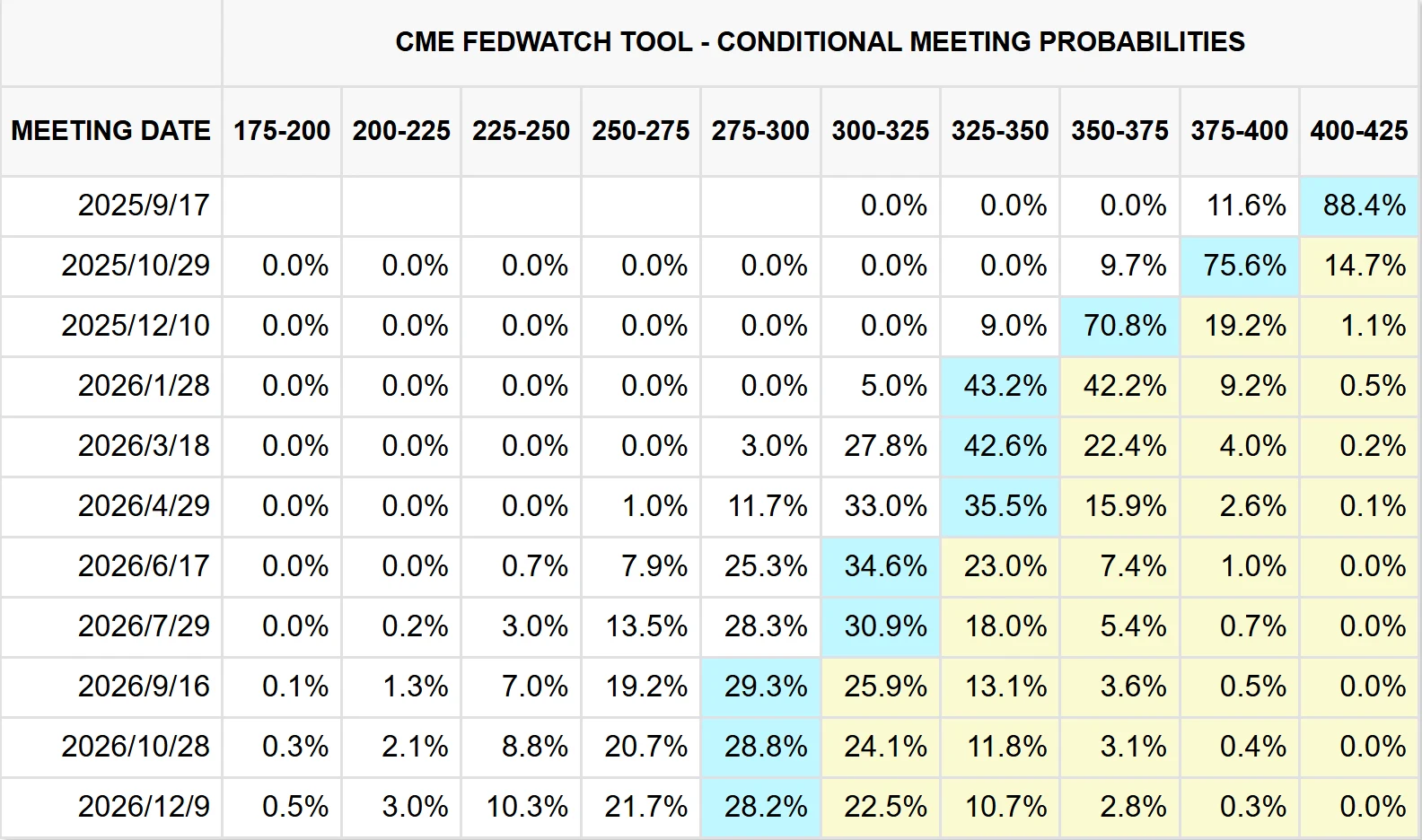

根據芝商所FedWatch工具最新數據,截至9月9日,市場預期聯準會9月17日議息會議降息25個基點的機率約為88.4%,另有11.6%的機率預期一次性降息50個基點,這一幅度的降息上一次出現在2024年9月的會議。

圖源:CME

歷史數據顯示,1970年以來聯準會12次降息操作前後,降息前1至3個月黃金價格普遍上漲,平均漲幅為8%,但降息實質性落地後,金價上漲和下跌機率參半,最大漲幅達43%,最大跌幅達24%。這種歷史規律提示當前市場可能存在對降息利好的提前定價,但與過往不同的是,本次降息預期伴隨著更為複雜的經濟背景——白宮推行的關稅政策使經濟衰退風險上升,這進一步強化了黃金的抗衰退屬性。

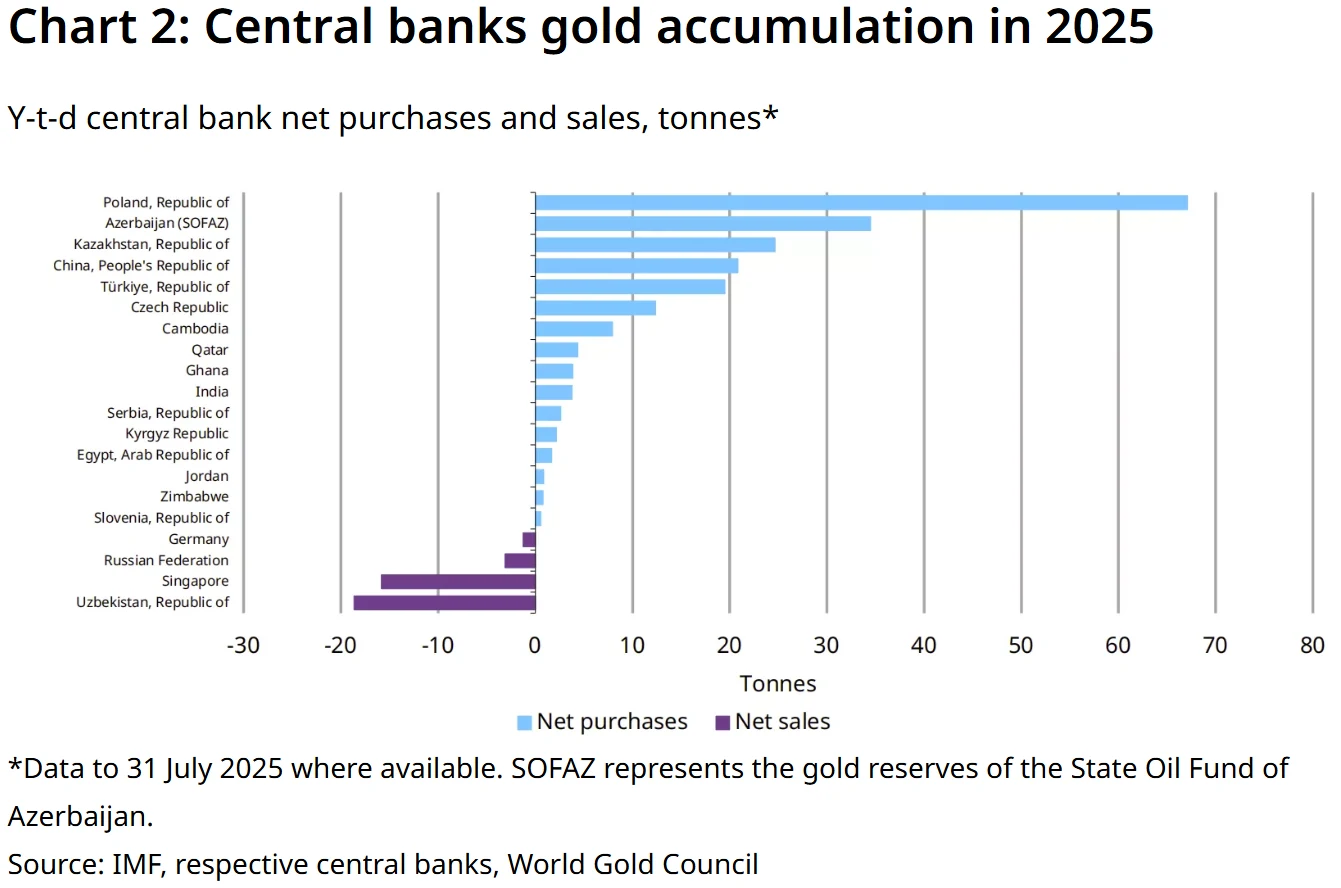

央行購金行為構成了支撐金價的另一重要因素。2025年上半年全球央行淨買入黃金123噸,延續了自2022年以來的購金趨勢。中國央行的表現尤為突出,截至2025年8月底已連續10個月增持黃金,黃金儲備達7402萬盎司,較7月底增加6萬盎司。值得注意的是,中國官方國際儲備資產中黃金占比僅為7.3%,明顯低於15%左右的全球平均水準,預示未來仍有較大增持空間。

圖源:World Gold Council

重要的是,全球「去美元化」趨勢正變得更加明顯。在美債總額首次超過37兆美元的背景下,市場對美元信用體系的擔憂持續升溫,年初至今美元指數持續下行。各國央行透過增加黃金儲備優化外匯儲備結構,降低對單一貨幣的依賴,這種戰略配置行為為金價提供了穩定的需求支撐,與短期投機資金形成呼應,共同推升金價。世界黃金協會數據顯示,2024年全球央行購金量連續第三年超1000噸,這種規模的官方需求在歷史上從未出現過,深刻改變了黃金市場的供需格局。

圖源:TradingView

投資者避險情緒的升溫也進一步放大了黃金的上漲動能。2025年8月全球黃金ETF淨流入達55億美元,主要來自北美和歐洲,反映出機構投資者對黃金配置需求的增加。這種資金流入與全球地緣政治局勢密切相關,中東地區緊張局勢升級、烏克蘭危機持續發酵等因素增加了市場的不確定性,使黃金作為傳統避險資產的吸引力大大增強。

同時,市場邏輯已從「降息交易」逐步切換至「衰退交易」。分析人士指出,近期英、法、德等多國超長債利率快速上行引發拋售潮,正是市場對關稅政策下各國可能出現二次通膨風險的定價反應。全球債務風險愈發成為結構性問題,居高不下的付息成本和人口老齡化帶來的福利支出上升,均對經濟復甦和財政政策支持力度構成制約,這種宏觀環境下,黃金抗通膨與避險的雙重屬性得到明顯加強。

技術面顯示超買

從技術面來看,黃金價格呈現出典型的強勢多頭特徵,但目前已經進入超買區域,可能需要經歷一段整理才能開啟新一輪上漲行情。

日線圖顯示,黃金價格沿著短週期均線維持良好的震盪上行走勢,均線系統整體呈多頭排列,各條均線依次向上發散,這是多頭趨勢延續的重要訊號。布林帶口徑明顯擴張,反映趨勢力量仍占優,價格上方最近高點3655.5美元成為短線阻力位與多空分水嶺,下方3583-3550美元構成第一支撐帶,布林中軌3430美元則為中期生命線。

圖源:TradingView

動量指標方面,MACD指標顯示多頭動能強勁,但相對強弱指數RSI(14)升至79.65,處於顯著超買區間,提示短線存在回撤或橫盤消化的需求。

圖源:TradingView

回顧歷史走勢,2025年2月下旬也曾出現類似情況,當時COMEX黃金價格在接近3000美元關口時RSI指標超買,隨後出現4%以上的回調。這表明當前價格快速上漲後,市場存在獲利了結的壓力。

從短週期圖表觀察,4小時走勢顯示黃金完成高位震盪修復之後二次拉升,時線級別走勢雖技術形態偏弱,但未出現大幅單邊回落趨勢,多頭依舊保持強勢。時線顯示,黃金在強勢突破3600美元後繼續走強至3640美元上方,首要支撐位為頂底轉換位置3600美元一線,該位置同時靠近上移的布林中軌,3606、3601、3595美元等點位也形成逐級支撐。

圖源:TradingView

綜合多週期分析,技術面顯示黃金價格多頭趨勢明確,但超買狀態提示短期波動可能加劇。歷史經驗表明,在強勢趨勢中,超買狀態可能持續較長時間,關鍵支撐位的防守情況將決定後續走勢——若3600美元支撐有效,金價有望延續漲勢;若該位置失守,則可能引發更深幅度的回調至3550美元附近。

長期仍被華爾街看好

儘管金價已創歷史新高,但機構對黃金後市仍然樂觀,多家知名投行上調了金價目標。

高盛預計到2025年年底,金價將升至每盎司3700美元,到2026年中期進一步攀升至4000美元。這一預測基於其對央行購金需求持續強勁的判斷,2024年第四季度央行購金量曾飆升至332.9噸,為有記錄以來第三大黃金儲備擴張。

摩根士丹利分析師在9月1日的研究報告中指出,聯準會降息週期開啟、美元持續走弱、ETF資金流入以及實物需求復甦等多重利好因素正在醞釀,將推動黃金價格上漲,預計2025年第四季度黃金目標價為3800美元/盎司。

摩根大通的預測更為激進,其認為2026年黃金價格將突破4000美元/盎司,且這一目標可能「比預期來得更快」。從歷史漲幅來看,這些預測並非沒有依據——2022年11月至2025年9月,黃金價格最大漲幅已達84%,若未來一年延續這一趨勢,4000美元目標有望實現。

結語

截至發稿,現貨黃金交投於3652美元/盎司附近。市場目光現在聚焦於本週晚些時候公佈的最新美國通膨數據,以及9月16日至17日召開的聯準會聯邦公開市場委員會(FOMC)會議。

儘管當前降息預期強烈,但歷史經驗顯示降息落地後的金價表現存在不確定性。2024年12月聯準會降息25個基點後,現貨黃金價格曾一度跌破2600美元/盎司,日內跌幅超2%,反映出「鷹派降息」對市場的衝擊。因此,9月17日議息會議的政策聲明與點陣圖至關重要,若聯準會釋放更為鴿派的訊號,可能進一步打開金價上行空間;反之,若強調通膨風險並暗示未來降息受限,則可能引發金價回調。

圖源:TradingView

但無論如何,黃金的長期走勢仍然被看好,全球央行購金趨勢、去美元化進程以及地緣政治風險等因素都將在中長期內繼續支撐金價。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊