特斯拉中美市場表現分化,策略轉型面臨考驗

![]() FoolBull

FoolBull

2025年09月09日 07:30 GMT

特斯拉最新銷售數據呈現出截然不同的兩面:首先,特斯拉上海工廠8月批發銷量達到83 , 192輛,創今年新高,較上季大幅成長22.6%。其中Model Y在中國市場以58,888 輛的銷量強勢登頂,重新奪回銷量榜首之位。

然而,中國市場成長的另一面是特斯拉在北美市場的持續潰敗:Cox Automotive數據顯示,其美國電動車市佔率已從2022年的約65 %暴跌至2025年8月的38%,創下2017年10月以來的最低紀錄。

市場分化

特斯拉在全球两大汽车市场的表现出现明显分化。中国乘联会数据显示,8月全国新能源乘用车批发销量约为130万辆,同比增长24%,环比增长10%。特斯拉上海工厂8月批发销量达83,192辆,环比大幅增长22.6%;尽管同比仍下降 4%,但环比的显著增长已充分展现出市场回暖迹象。

相比之下,特斯拉在美国市场的表现不容乐观。38%的市场份额不仅远低于曾经高达80%的峰值,也是自2017年10月以来的最低水平。

這種反差反映出特斯拉全球化策略的矛盾。在中國市場,Model Y透過26.35萬元的起售價(2025款後輪驅動版)和持續的軟體迭代保持競爭力,而美國市場卻面臨著現代IONIQ 5、福特F-150 Lightning等競品的圍城戰。嚴峻的是,有數據顯示,特斯拉2023年庫存週轉天數約為7天,而截至2025年8月9日,特斯拉存貨週轉天數已達61.29天。

考克斯行業洞察總監斯蒂芬妮·瓦爾德斯·斯特里蒂指出:“我知道他們正在將自己定位為一家機器人和人工智能公司。但當你是一家汽車公司時,如果沒有新產品,你的市場份額就會開始下降。”

核心業務承壓

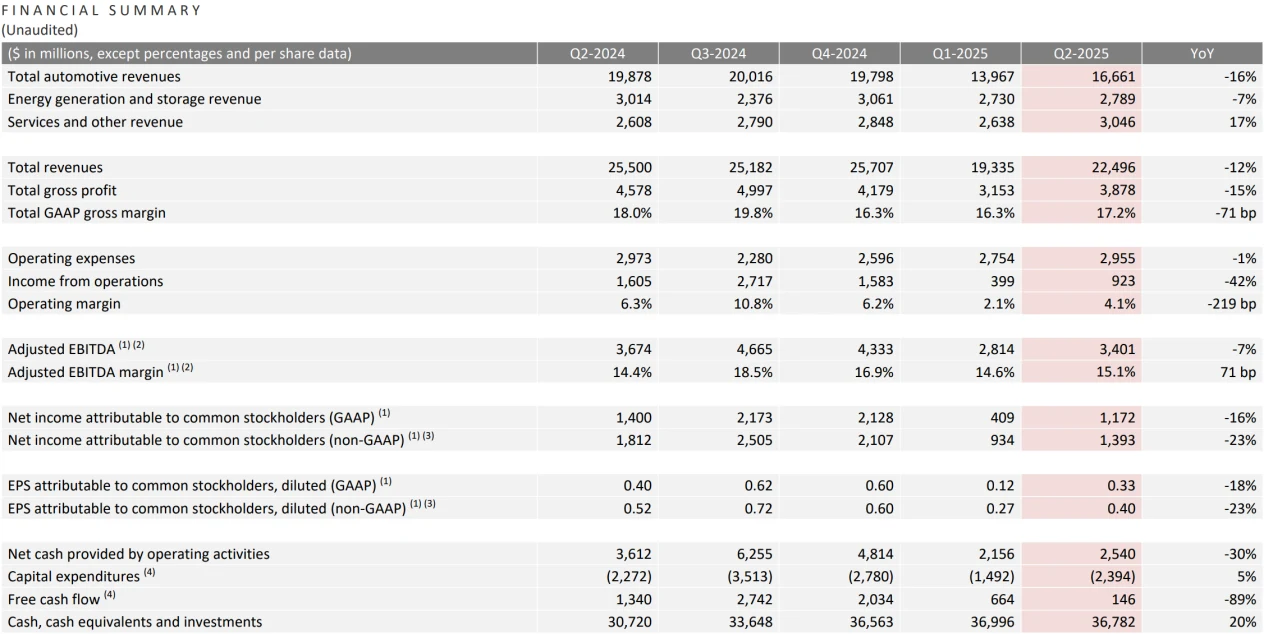

特斯拉2025年第二季財報顯示,公司正面臨巨大的財務壓力。該季度特斯拉的總收入為224.96億美元,與去年同期的255億美元相比,下降了約12%。車輛銷售收入成為主要受影響領域。本季度,特斯拉的車輛銷售收入為166.61億美元,與去年同期的198.78億美元相比,下降了16%。

圖源:特斯拉

特斯拉的毛利率也從去年同期的18%下降至17.2%。營運利潤為9.23億美元,年減幅達42%,營運利潤率也下降至4.1%。淨利方面,特斯拉本季歸屬於公司股東的淨利為11.72億美元,較去年同期下降16%;扣非後淨利為13.93億美元,較去年同期下降23%。

圖源:特斯拉

圖源:特斯拉

令投資人擔憂的是,自由現金流僅1.46億美元,與去年同期的13.4億美元相比,大幅下滑了89%。

競爭加劇

在中國市場,特斯拉麵臨來自比亞迪等本土品牌的強勁競爭,以及小米等新興車企的快速崛起。

202 5年8月,比亞迪售出37.36萬輛,單月出口超過8萬輛。吉利賣了25.02萬輛,新能源車佔比過半,純電和插混車型年增均超90%。小鵬銷量3.77萬輛,較去年成長169%,零跑更是成長88%至5.71萬輛。這些數據表明,中國車企不僅在數量上有所提升,技術與成本控制也越來越強。在美國市場,現代、起亞、豐田和本田等競爭對手加大了激勵措施,使其電動車銷量在7月增長了高達120%。

雖然特斯拉在8月的銷售額仍成長了3.1%,但整體電動車市場成長了14%,凸顯了該公司的相對表現不佳。

從汽車到機器人與AI

面對市場競爭加劇和財務壓力,特斯拉正積極推動策略轉型。 2025年9月2日,特斯拉官方正式發表「宏圖計畫」第四篇章,AI和機器人內容佔比明顯提升。核心願景是“建立將人工智慧帶入物理世界的產品和服務”,最終實現“可持續富足”。

馬斯克重申了機器人業務在特斯拉的戰略地位,他表示:“未來特斯拉約80%的價值將來自Optimus機器人。”

產品規劃方面,特斯拉正在推動自動駕駛汽車和人形機器人Optimus。目前,特斯拉已在美國得州奧斯汀啟動Robotaxi自動駕駛試點,並計畫年底前將這項服務擴大至灣區及其他州。

圖源:特斯拉

對於人形機器人Optimus,特斯拉計畫在今年底推出第三版原型機,並在2026年開始大規模量產,力爭在五年內達到年產100萬台的規模。

圖源:特斯拉

然而,特斯拉的戰略轉型面臨許多挑戰。截至2025年7月,Optimus實際產量僅數百台,不及原計畫5,000台的十分之一。

特斯拉第二季財報顯示公司整體業績承壓,汽車交付量下滑,導致原本為機器人採購的零件被優先調配至汽車生產線,進一步延緩了Optimus的量產進程。

技術方面,機械手的設計面臨重大挑戰,要在有限空間內實現高自由度運動,對材料的強度、重量和耐磨性要求極高。純視覺系統在複雜環境下有物體辨識延遲等問題,感知範圍也存在盲點。

供應鏈風險也不容忽視。中國對稀土資源的出口管制為Optimus帶來了原料風險,其手臂關節依賴的高性能釹鐵硼永磁體,單台機器人需消耗3.4公斤。若達百萬台產能,年需求將達3,400噸,而中國則掌控全球大部分氧化铽和氧化鏑供應。市場競爭方面,根據新戰略人形機器人產業研究所初步統計,截至2025年4月,全球人形機器人本體已超300家,中國企業數量更是超過150家。

德意志銀行預測,到2035年,Optimus年營收將達100億美元,銷售20萬台。而特斯拉2024年營收約976.9億美元,若Optimus要貢獻80%的價值,其年收入需達到3,908億美元,相差巨大。

艱難的轉型

特斯拉計劃在2025年第四季推出全新平價純電車型,起價或低至15萬元。這項舉措可能會引發新一輪市場波動,但也會進一步削弱特斯拉的品牌價值。特斯拉也表示,更經濟實惠的新車型已在今年6月正式投產,本季將逐步提高該車型的產能,並計畫2025年第四季推出這款新車型。

然而,特斯拉麵臨的外部環境挑戰並未消失。美國政府的關稅政策導致約3億美元成本增加,而電動車稅收抵免政策即將到期可能進一步削弱需求。馬斯克先前曾擔任川普政府「政府效率顧問」職務,且其部分爭議性政策立場也對品牌聲譽造成一定損害。

圖源:特斯拉

目前,特斯拉計畫在2026年開始大規模量產Optimus人形機器人,力求五年內達到年產100萬台的規模。但德意志銀行的預測呈現了現實與理想的差距:到2035年,Optimus年收入預計達到100億美元,銷售20萬台。

若要實現貢獻特斯拉80%價值的目標,Optimus年營收需達到3,908億美元,相當於全球市場39%的份額和每台72.61萬美元的售價──這與馬斯克承諾的2萬至3萬美元成本目標相去甚遠。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊