聯準會降息在即

![]() FoolBull

FoolBull

2025年09月10日 08:22 GMT

關鍵點:

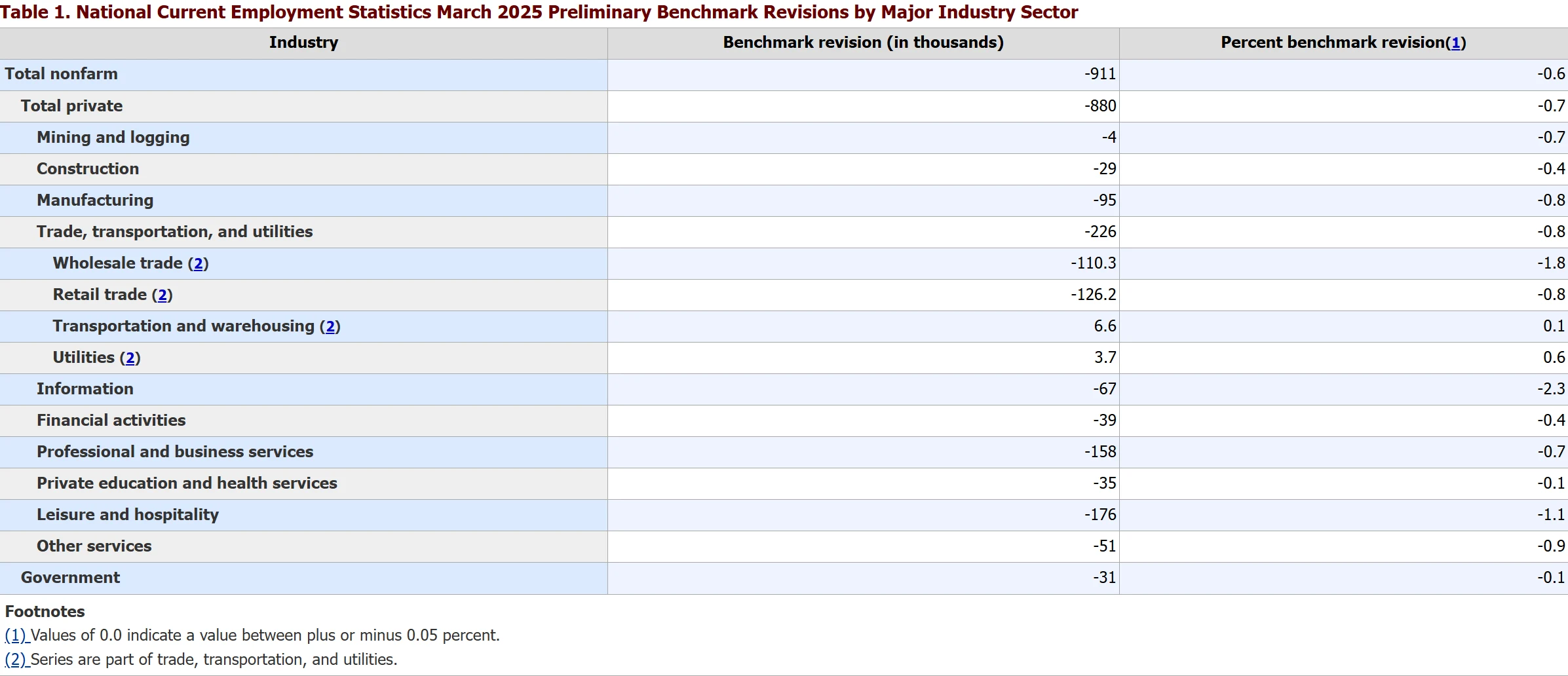

截至2025年3月的一年間,美國非農業部門新增就業人數較先前報告下修91.1萬人,平均每月減少近7.6萬人,這是自2000年有記錄以來的最大下修幅度。

聯準會開啟降息週期的預期已成為市場共識,交易員預期9月17日會議幾乎確定降息,也預計在10月、12月的會議上繼續降息,即年內剩餘三次會議可能連續降息。

聯準會正進入一個充滿不確定性的政策調整期,在就業疲軟與通膨風險、市場預期與政策獨立性、短期穩定與長期目標等之間尋求平衡,或將是未來一段時間聯準會貨幣政策的核心挑戰。

在美國聯邦儲備委員會(聯準會)聯邦公開市場委員會(FOMC)即將召開關鍵的9月議息會議前,美國勞動力市場數據被大幅下修,直接加劇市場對經濟成長的擔憂,疊加關稅引發的通膨風險,聯準會開啟降息週期的預期已成為市場共識。

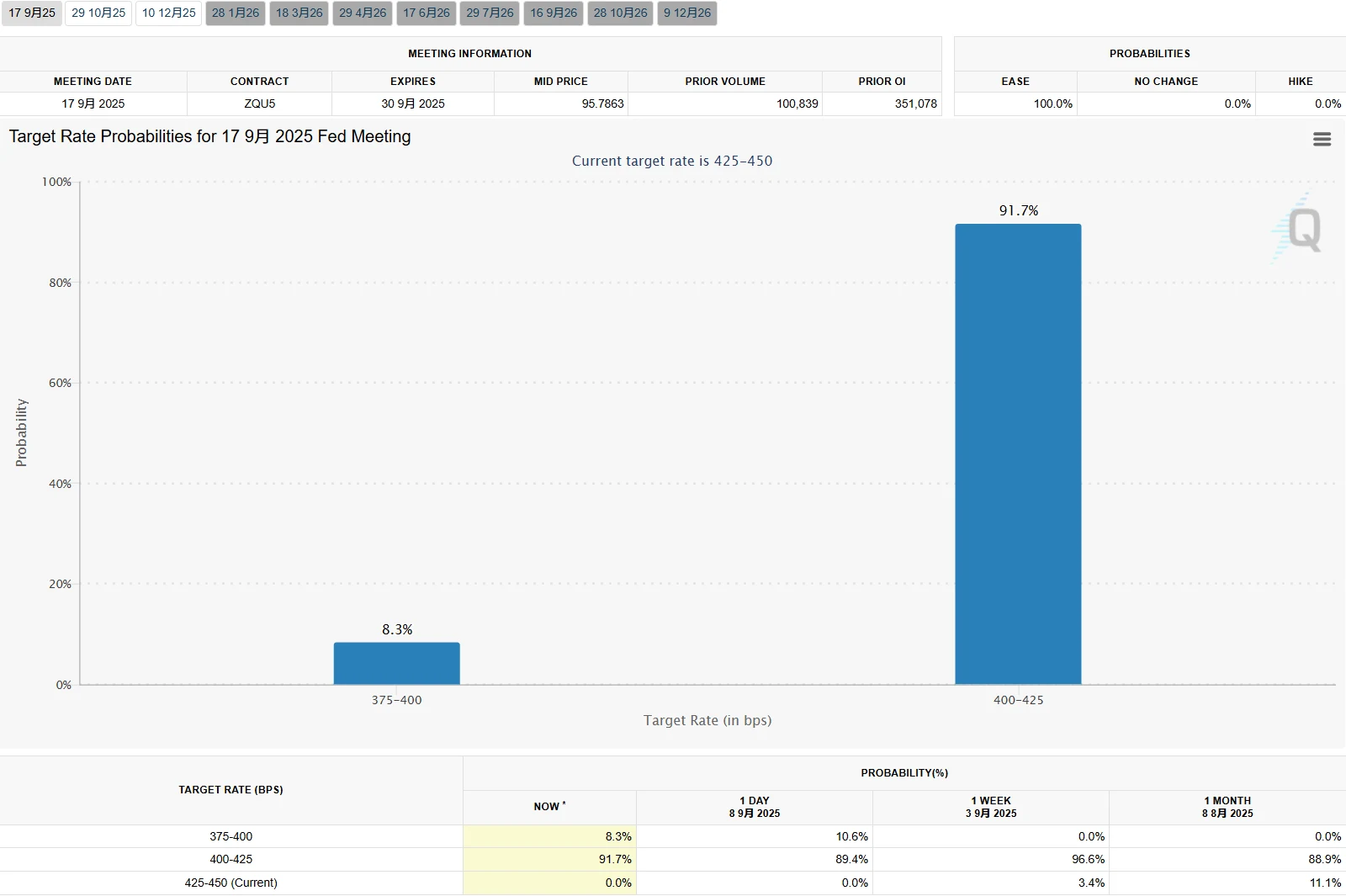

目前,市場降息預期已完全定價,根據芝加哥商品交易所(CME)FedWatch工具,9月降息25個基點的機率為91.7%,降息50個基點的機率為8.3%,整體降息機率達100%。

圖源:CME

勞動市場疲軟超預期

9月9日,美國勞工統計局(BLS)發布初步基準修訂數據顯示,截至2025年3月的一年間,美國非農業部門新增就業人數較先前報告下修91.1萬人,平均每月減少近7.6萬人,這是自2000年有記錄以來的最大下修幅度,超出了80萬至伯

圖源:美國勞工統計局

此次下修涉及行業範圍廣泛,休閒和酒店業、零售業、製造業以及資訊業等幾乎所有行業的就業人數均遭下調。下修主要歸因於統計方法中的「出生-死亡模型」(Business Birth-Death Model)的估算偏差。此模型用於估算新企業創建和倒閉帶來的淨就業變化,自疫情以來,由於經濟結構變化劇烈,此模型的計算難度顯著增加,可能係統性高估了調查樣本之外企業的就業成長。

這意味著,過去16個月,實際就業成長減少約120萬,平均每月從先前報告的14.9萬下調至約7.3萬。高盛專有模型估算下修幅度為55萬,認為修訂對判斷當前勞動市場狀況參考有限,但承認市場趨緩趨勢。

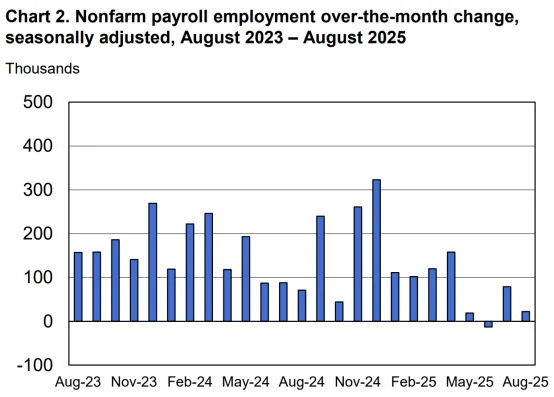

更多數據也顯示就業成長幾乎接近零,例如2025年夏季本就疲軟的月度就業數據—— 8月非農就業僅增加2.2萬人,市場意識到美國勞動力市場的降溫勢頭實際上早於預期,其疲軟程度也遠超官方最初報告。

圖源:美國勞工統計局

降息預期升溫與政策轉向

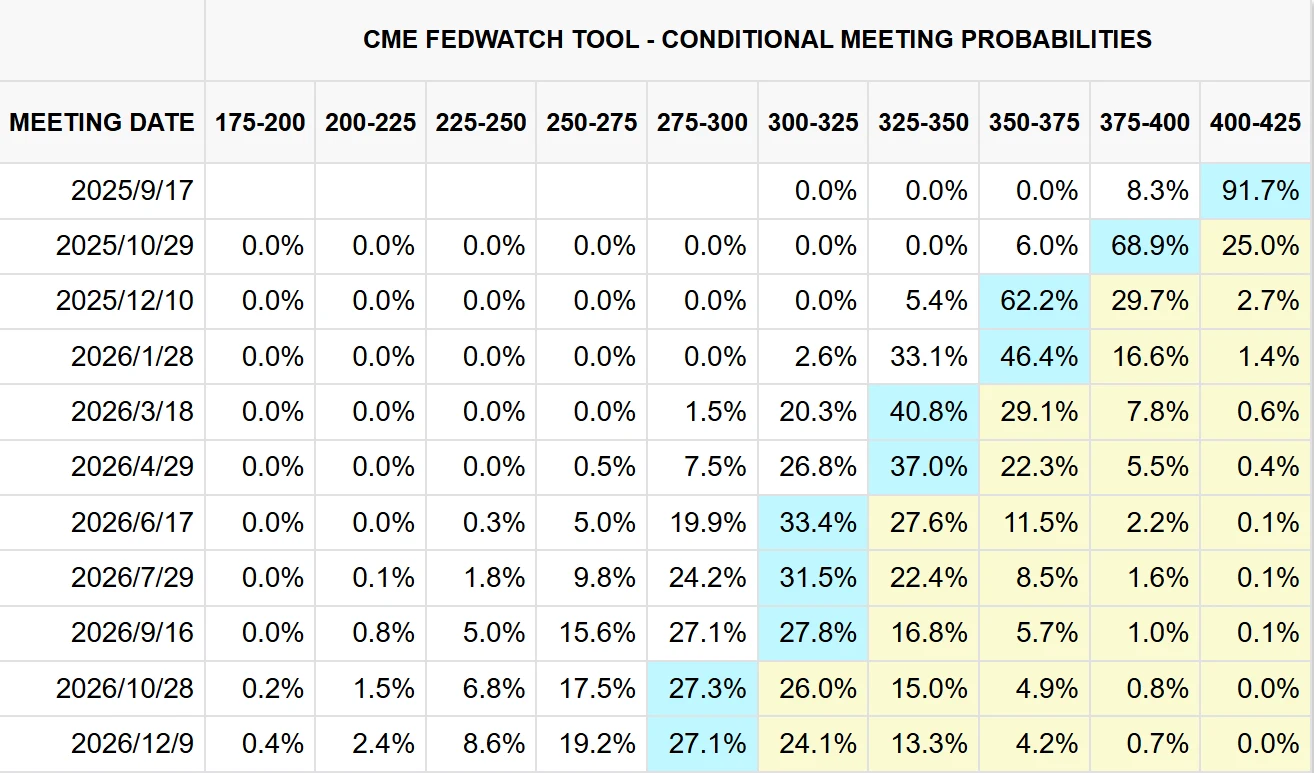

疲軟的就業數據,尤其是大幅下修的歷史數據,為聯準會啟動降息週期提供了強而有力的依據。市場對聯準會在9月會議上降息的預期已升至空前高度。目前市場已完全定價聯準會將在9月降息25個基點,而維持利率不變的機率為零。一週前,市場對年內三次降息預期較為保守,現已完全定價9月、10月及12月連續降息。

圖源:CME

聯準會官員近期也釋放出明確的降息訊號。聯準會理事克里斯多福沃勒在9月3日對媒體表示,聯準會應在9月的會議上降息,並指出可能實施多次降息,具體是每次會議行動還是間隔行動需依據數據表現而定。他強調,儘管未來通膨可能會經歷一段時期的輕微波動,但不會是持久性的,預計六個月後通膨率將更接近2%的長期目標。

同一天,聖路易斯聯邦儲備銀行主席阿爾伯托·穆薩萊姆表示,他對勞動市場下行風險的評估略有上調,部分充分就業指標已開始惡化。他認為關稅對通膨的短期影響相對有限,通膨壓力預計將在2026年下半年逐步回落至聯準會2%的目標水準。

最具影響力的表態來自聯準會主席鮑威爾。在8月的傑克遜霍爾全球央行年會上,他首次將政策重心從“控制通膨”轉向“防範就業風險”,指出勞動力市場表面平衡但暗藏下行風險,一旦爆發可能引發自我強化的裁員潮。這一表態被市場解讀為聯準會降息週期即將開啟的明確訊號。

整體來看,聯準會官員群體或已形成降息共識,但在具體操作上更傾向於謹慎行事,多數表態支持先實施25個基點的降息,而非激進的50個基點調整,這為9月議息會議的決策方向提供了重要指引。

多家華爾街機構隨之調整了預測——花旗集團經濟學家安德魯·霍倫霍斯特指出,就業數據下修「可佐證」9月實施50個基點大幅降息的合理性,但預計聯準會更可能選擇降息25個基點。

美國銀行預計2025年將有兩次25個基點的降息,分別在9月和12月PGIM固定收益首席全球經濟學家DaleepSingh預計,聯準會可能以25個基點幅度逐步降息,直到利率降至3.0%至3.5%區間。

聯準會的政策權衡與決策複雜性

儘管就業市場顯著降溫,但聯準會的決策並非毫無阻礙,其內部面臨多重因素的複雜權衡。

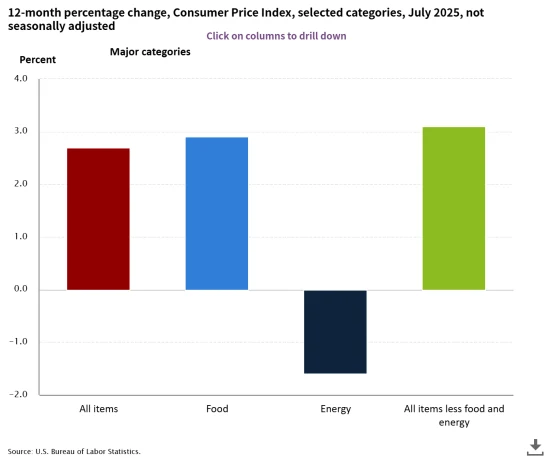

首先,通膨風險仍未徹底消除。儘管通膨持續回落,但目前水準仍高於聯準會2%的目標。7月整體CPI年漲幅為2.7%,核心CPI仍達3.1%。前期的關稅政策對家具、服裝等核心商品價格的影響正逐步顯現,二次通膨風險仍是聯準會降息的核心考量之一。

圖源:美國勞工統計局

同時,FOMC內部對於降息的時機和步伐存在明顯分歧。鴿派陣營認為就業風險已超越通膨威脅,主張立即降息。而鷹派陣營則堅持“觀望優先”,強調實際利率仍低於中性水平,過早降息可能助長金融市場的投機行為。此外,聯準會的獨立性受到挑戰。川普總統解僱聯準會理事莉薩·庫克的舉動,以及財政部長貝森特呼籲對聯準會進行「全面改革」的言論,都使貨幣政策的製定蒙上政治陰影。

除了就業和通膨,聯準會還需評估消費支出、企業投資、房地產市場以及全球經濟成長放緩等多方面因素。美國財政部長貝森特曾警告,若最高法院裁定川普關稅非法,潛在關稅退款規模或達7,500億至1兆美元,為財政金融市場帶來巨大不確定性。

重要的是,就業數據的大幅下修也引發了爭論。白宮新聞秘書卡羅琳·萊維特在一份聲明中稱,這是“史上最大幅度的下調修訂”,同時指責勞工統計局“已經失靈”,並敦促美聯儲主席鮑威爾“必須立即降息”,“已經沒有任何藉口”。

川普總統先前曾多次質疑勞工統計局數據的準確性,並在一個月前因月度就業數據的大幅下修而解雇了該局局長。本次年度修正無疑進一步加劇了其對政府統計數據可信度的批評。副總統萬斯也表示勞工統計局數據已變得“毫無用處”,強調改變是為了恢復其信譽。

這種政治壓力為聯準會的決策環境增添了另一層複雜性。市場參與者除了需要解讀經濟數據,還需警惕貨幣政策可能受到政治影響的風險。

結語

對於市場和決策者來說,聯準會即將做出的決定關乎短期利率水平,也正在應對一場如何平衡經濟成長、物價穩定和央行獨立性的考驗。

未來聯準會的政策路徑將高度依賴後續經濟數據的表現,尤其是通膨能否順利回落以及就業市場會否進一步惡化。全球市場正在密切關注這項關鍵決策。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊