AI基礎設施熱潮中的下一隻成長股,不是英偉達

![]() FoolBull

FoolBull

2025年09月10日 09:52 GMT

隨著人工智慧(AI)基礎設施需求在2025年持續升溫,英偉達(NVDA)在最新揭露的第二季13F備案中顯著增持雲端運算公司CoreWeave(CRWV)。目前CoreWeave在英偉達整體投資組合中的權重由78.17%提升至91.36%,持有約2,430萬股,總價值約43.3億美元。

CoreWeave作為一家專注AI高效能運算的雲端服務供應商,自2025年3月IPO以來股價累計上漲超150%,表現亮眼。同時,公司高資本支出、尚未獲利的現狀以及近期股價回調,也讓投資人開始審慎評估其長期投資價值。

圖源:TradingView

业务模式

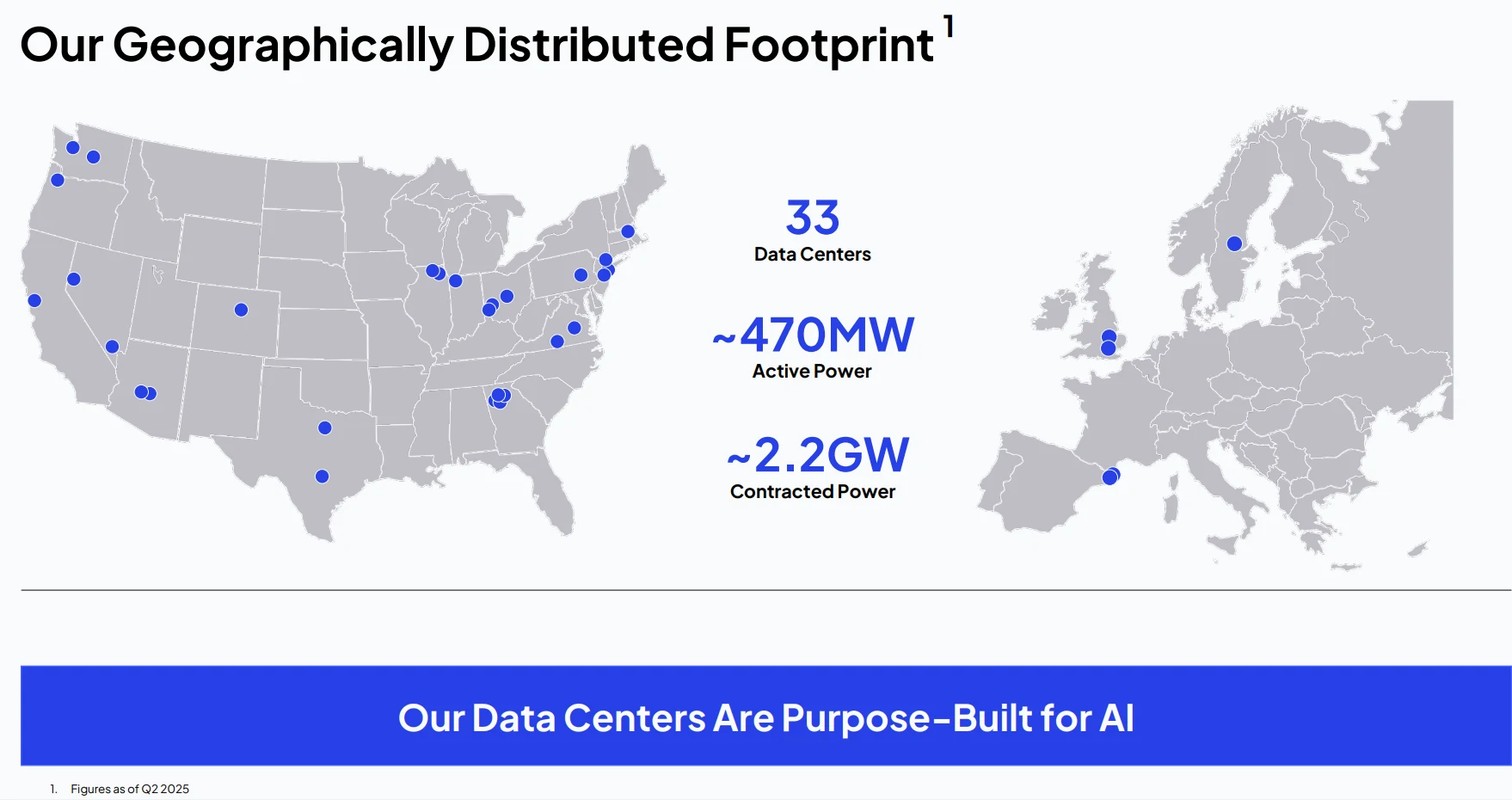

CoreWeave屬於「新生代雲端」服務商,核心定位是為AI工作負載提供GPU加速運算資源,與傳統雲端巨頭的通用運算模式形成差異化。其主要產品是透過全球28/個資料中心提供客戶英偉達高階GPU(H100、H200、Blackwell架構等)的租賃服務,協助企業靈活滿足機器學習、生成式AI及深度學習訓練的高運算需求。

與英偉達的深度協同是CoreWeave的最大優勢。 2025年一季度,CoreWeave成為首批推出Blackwell Ultra晶片的雲端服務商,提供客戶即時接入最先進硬體的能力。同時,公司透過優化Kubernetes叢集管理等軟體棧,提高GPU利用率,降低客戶成本。其平台在模型訓練效率上比傳統雲商快30%-50%,吸引了從AI新創到大型科技企業的多元化客戶。

圖源:CoreWeave

尤其值得關注的是客戶結構。 2025年3月,CoreWeave與OpenAI簽署120億美元長期協議,隨後又追加40億美元合約;微軟則透過Nebius達成190億美元合作。谷歌、Meta等科技巨頭也在洽談潛在合作。同時,公司成立CoreWeave Ventures投資AI初創,打造「基礎設施+應用生態」的閉環。儘管如此,營收高度集中—— OpenAI和微軟貢獻超60% ——仍是潛在挑戰。

財務表現

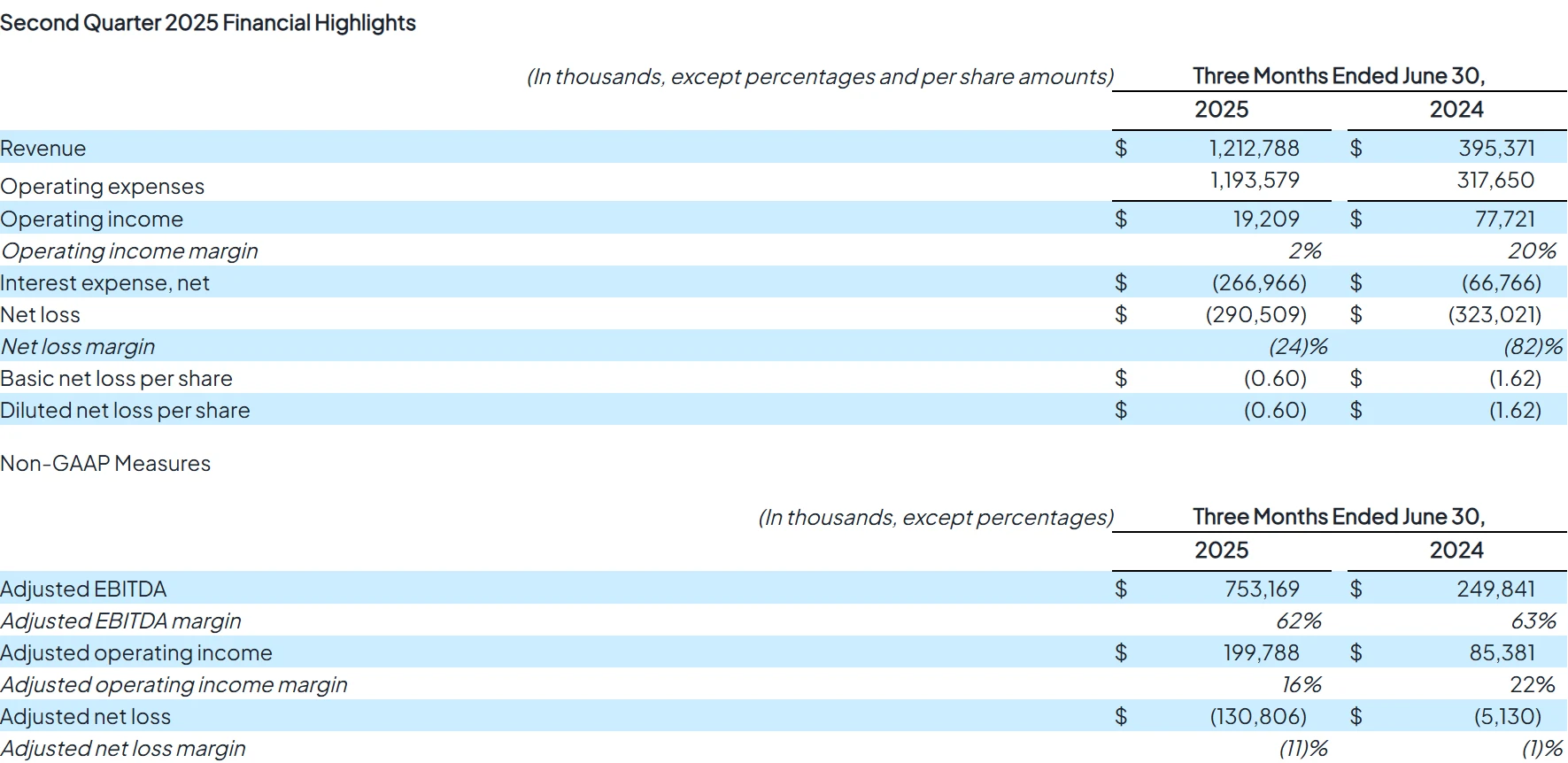

CoreWeave的財務表現印證了AI基礎設施市場的快速擴張。2025年Q1,公司營收9.82億美元,年增420%;Q2營收升至12億美元,年增207%,超出市場預期1.2億美元。調整後營業收入成長550%,獲利能力有所改善。

圖源: CoreWeave

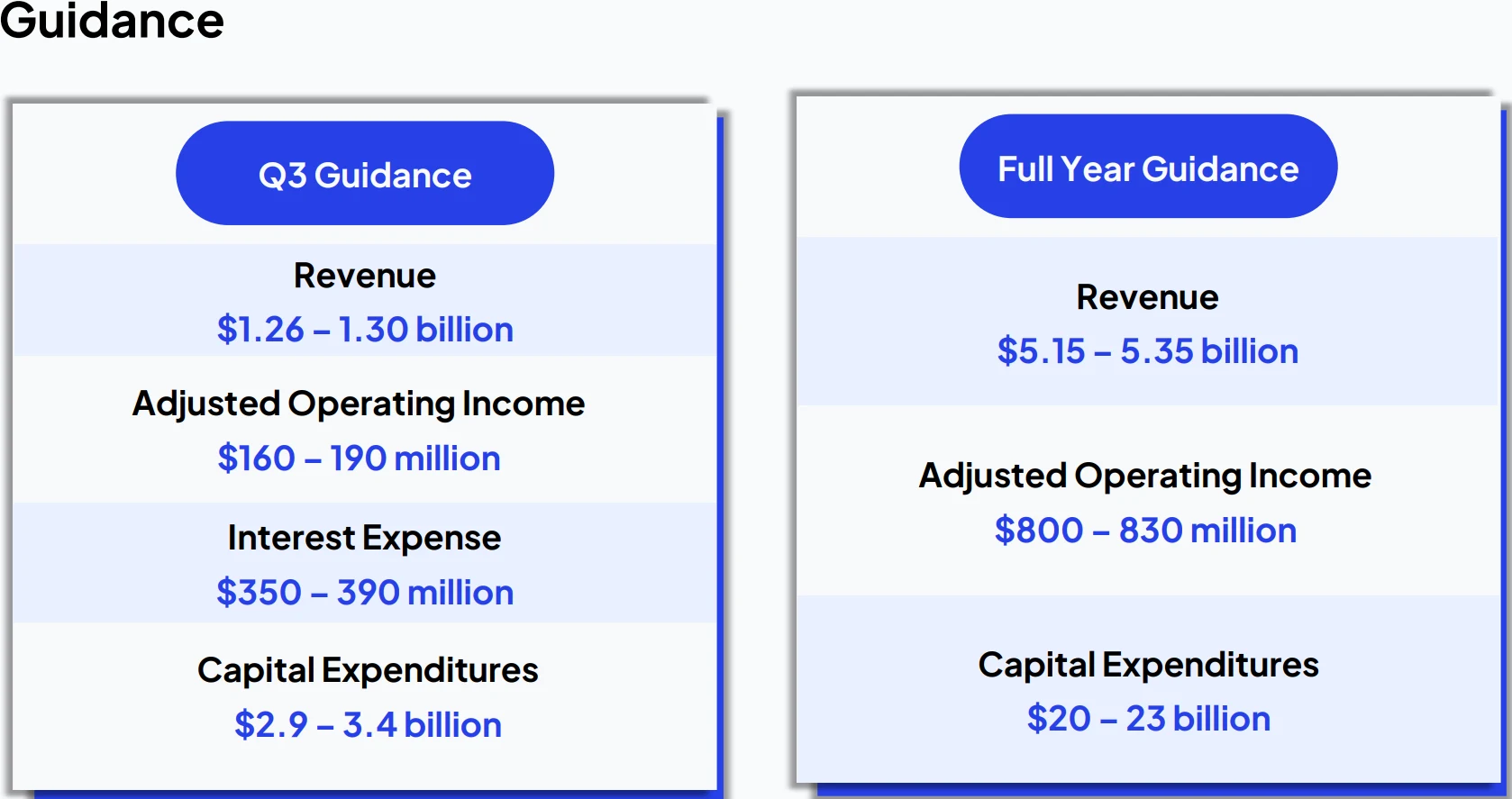

管理階層同步調高全年營收指引至51.5億—53.5億美元,較先前預期增加2.5億美元,顯示對AI需求保持樂觀。

圖源:CoreWeave

然而,高速成長仍伴隨高資本支出。公司預估Q3資本開支至少29億美元,用於新建資料中心及採購BlackwellUltra晶片(單塊成本約4萬美元)。2024年資本支出超過85億美元,2025年計畫新增10個資料中心,屆時總數將擴至38個。這種大規模擴張雖有效推動了營收成長,但也持續侵蝕公司利潤。此外, CoreWeave第二季稀釋後每股收益為- 0.6美元,虧損超出分析師預期的- 0.52美元,公司預計第三季營收將達到12.6億至13 億美元,高於分析師預期的12.5億美元。

為改善財務結構,CoreWeave正規劃全股票交易收購Core Scientific,以減少逾100億美元租賃負債並強化自有資料中心資產。此交易有助於長期獲利能力,但短期整合風險不可忽視。公司目標在2026年實現自由現金流轉正,能否達成將是投資人關注的關鍵。

圖源:CoreWeave

投資邏輯

英偉達增持CoreWeave除了財務投資,也是策略性佈局。2025年Q2,英偉達持股價值較Q1成長11%,在其投資組合中佔比超過90%,遠高於Arm、AppliedDigital等其他標的。這顯示英偉達對CoreWeave的成長潛力寄予厚望。

雙方合作歷史也為此選擇提供了邏輯支撐。自2023年起,CoreWeave就是英偉達GPU的最大雲端服務客戶之一,持有超過25萬塊GPU,佔其新生代雲端客戶晶片供應的40%。英偉達在CoreWeave IPO時以每股40美元投資2.5億美元,如今股價約80美元,投資報酬率超過100%。這種股權與業務的雙重綁定,既能保障英偉達硬體需求,也能透過股權收益分享AI雲端服務的成長紅利。

不過,高持股比例也帶來監理與利益衝突風險,例如可能被質疑給予CoreWeave定價優惠或優先供貨。

市場表現

自2025年3月IPO以來,CoreWeave股價從發行價40美元最高飆升至187美元,漲幅超360%,隨後回調至80- 100美元區間。雖然較高點下跌約50%,但仍較IPO上漲一倍,顯示投資人長期信心。

技術面來看,4-5月形成的杯柄型態已被突破,RSI在高點一度超買,目前回落至55附近,處於中性區。支撐位在94美元(50日均線)及40美元(IPO發行價),短期阻力位在105美元,若突破可望挑戰110美元。機構方面,ARKInvest在5月增加12萬股,為股價提供支撐。整體來看,短期波動仍存,但技術形態顯示中期上行空間。

圖源:TradingView

市場環境

AI雲端運算市場規模預估2025年達1,800億美元,2023-2028年CAGR高達37%。 CoreWeave在GPU優化和快速迭代方面具備先發優勢,但競爭格局不容忽視。

AWS、Google雲端和Azure佔據主導市場份額,正加大AI客製化服務投入。AWS推出的Trainium系列AI加速晶片在部分效能上接近英偉達GPU,可能削弱CoreWeave優勢。新生代雲玩家如Lambda Labs、Vast.ai也透過低價策略搶佔市場,價格戰風險加劇。同時,CoreWeave收入對少數大客戶依賴度過高,一旦客戶自建基礎設施,營收承壓。

雖然CoreWeave試圖透過投資生態、拓展中小企業客戶來分散風險,但競爭壓力短期內仍將持續。

投資潛力評估

CoreWeave的吸引力主要在於其獨特定位和英偉達的戰略背書,加之強勁的營收成長和客戶資源,使其在AI基礎設施賽道佔據優勢。長期來看,公司若在2026年實現自由現金流轉正,市值可望提升至700億美元水平,估值趨近產業合理區間。

而在評估CoreWeave的投資潛力時,投資人必須充分考慮潛在風險。首先,高強度的資本支出意味著公司短期內仍將持續虧損,獲利轉折點尚未明確。其次,競爭環境日益激烈,CoreWeave除了面臨傳統雲端運算巨頭的規模和資源優勢,還要承受新興業者在價格和彈性上的衝擊。

同時,其估值水準偏高,對應2025年全年營收指引的市銷率約9.1-9.5倍,明顯高於業界平均,有一定的估值回調風險。此外,IPO 限售股逐步解禁可能帶來市場拋壓,增加股價波動。最後,宏觀環境的不確定性同樣不可忽視,聯準會的政策取向和利率變動將直接影響高成長科技股的估值中樞,進而加大投資的不確定性。

因此,考慮到高估值與虧損現狀,CoreWeave更適合風險承受能力較高的投資者。對於穩健型投資者,可等待財報和收購整合進度帶來更多確定性。

結論

英偉達大幅增持CoreWeave,凸顯其對AI雲端服務市場的長期押注。 CoreWeave在營收成長、技術迭代和生態建設方面展現潛力,但高資本開支、獲利壓力與激烈競爭構成挑戰。

對投資人來說,是否跟進英偉達的步伐取決於自身風險偏好。整體來看,CoreWeave可望在AI基礎設施浪潮中佔有一席之地,但其股價與財務表現仍需時間驗證。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊