通膨數據降溫,聯準會50基點降息會實現嗎?

![]() FoolBull

FoolBull

2025年09月11日 03:01 GMT

關鍵點:

8月PPI數據顯示,美國生產端通膨壓力超預期緩解,為聯準會9月降息提供了新的依據。

聯準會預計既要應對就業市場的下行風險,又需避免在經濟仍有韌性的背景下過度寬鬆,同時也要關注關稅政策可能帶來的長期通膨壓力。

考慮到聯準會的通膨目標仍為對稱的2%,單次50基點的門檻依舊較高。聯準會更可能選擇「25基點起步、隨後視CPI與就業連貫性再議」的謹慎路徑。

美國勞工統計局9月10日公佈的8月生產者物價指數(PPI)數據顯示,美國生產端通膨壓力超預期緩解,這為聯準會9月降息提供了新的依據。

儘管市場普遍預期聯準會將在9月17日的議息會議上宣布降息25個基點,但PPI數據的意外降溫與先前疲軟的就業數據疊加,使市場開始重新評估降息50個基點的可能性。

PPI數據全面降溫

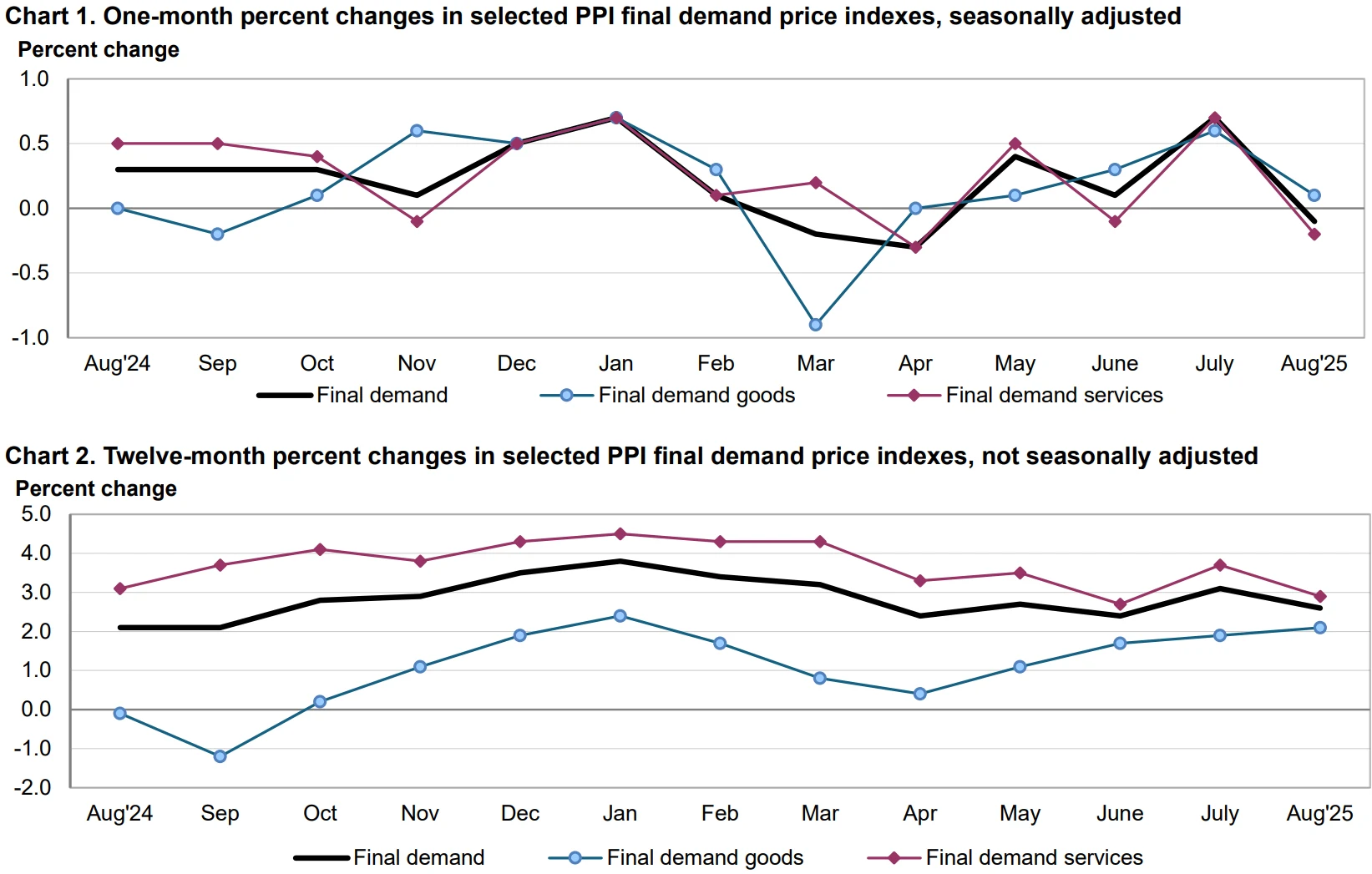

美國8月PPI數據出現全面回落,無論是整體或核心指標,無論是年比或季比成長速度,都低於市場預期。

數據顯示,美國8月PPI年增2.6%,較7月的3.1%(經下修)明顯回落,且低於市場預期的3.3%;環比則下降0.1%,為四個月來首次出現負增長,遠低於預期的0.3%和前值0.7%(經下修)。值得關注的是,剔除食品和能源的核心PPI年增2.8%,低於預期的3.5%和前值3.7%;環比下降0.1%,同樣低於預期的0.3%和前值0.9%,這一環比降幅創下過去10年以來的最大紀錄。

圖源:美國勞工統計局

從結構來看,PPI的降溫主要源自於企業定價策略的調整。儘管川普政府的關稅政策推高了進口成本,但8月企業普遍選擇吸收成本而非轉嫁消費者。美國勞工統計局分析顯示,休閒和酒店業、零售業、製造業等多個行業的企業在面臨成本上升壓力時,因擔憂經濟不確定性影響消費需求而保持了價格克制。這種定價行為使得關稅對終端價格的傳導效應弱於聯準會先前預期,為短期通膨降溫創造了條件。

對聯準會而言,PPI數據的重要性不僅在於其直接反映的批發價格變化,更在於其部分組成部分是計算核心個人消費支出價格指數(PCE)的重要依據,而核心PCE是聯準會偏好的通膨指標。8月數據顯示,構成核心PCE的關鍵分項表現分化:投資組合管理服務和機票價格持續上漲,而醫療保健服務價格則較為溫和。這種分化意味著即將公佈的8月核心PCE數據可能呈現中性態勢,難以成為推動聯準會採取激進寬鬆政策的直接依據。

圖源:美國勞工統計局

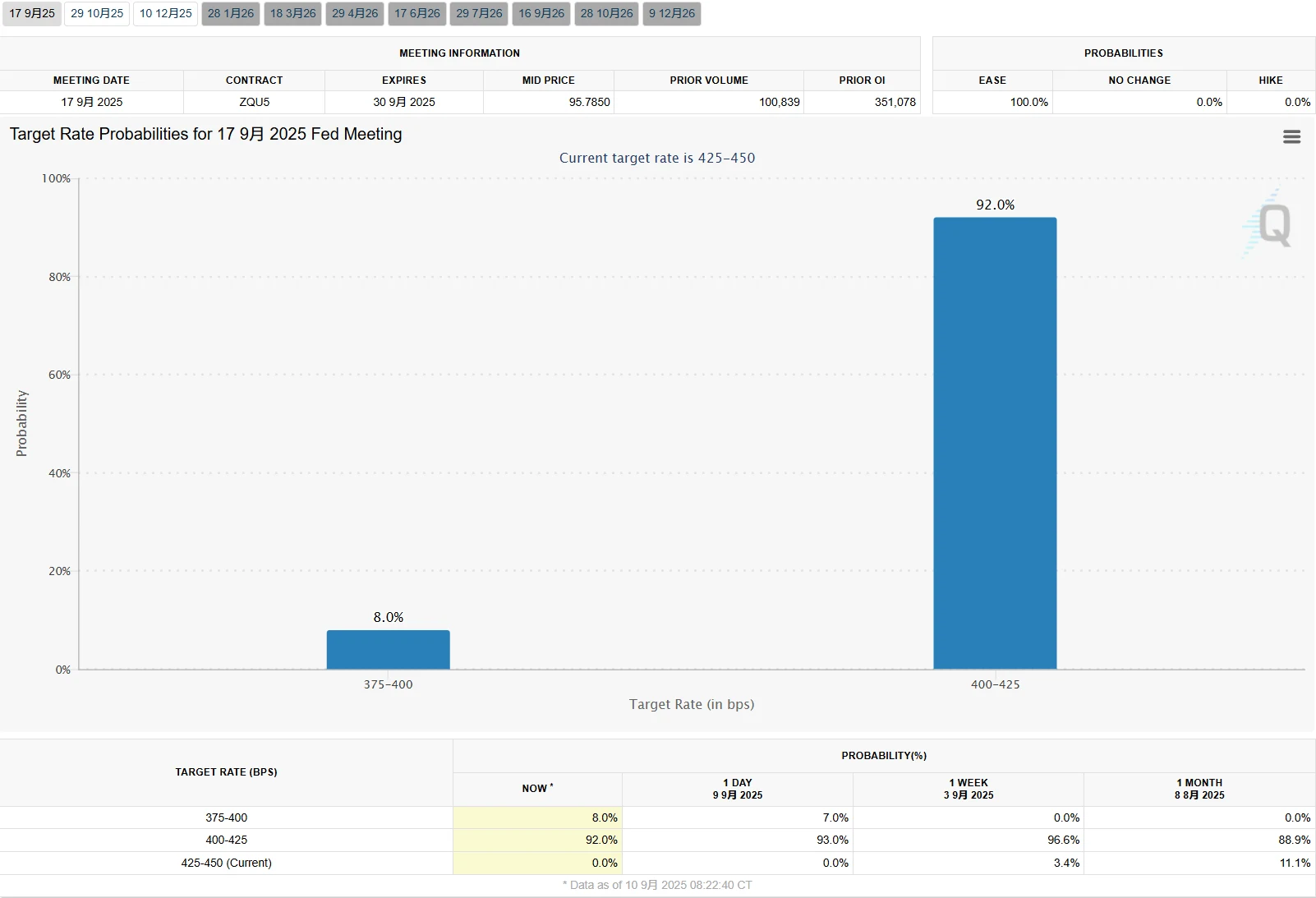

市場對PPI數據的反應迅速且明顯。數據公佈後,美國2年期公債殖利率下跌1.5個基點至3.5 52 %,反映市場對短期利率的預期進一步下調。短期美國利率期貨價格上升顯示交易員加大了對降息的押注,芝商所FedWatch工具顯示,聯準會9月降息50個基點的機率達到8%,降息25個基點的機率則高達92%。

圖源:CME Group

降息基礎已定

與PPI數據降溫相呼應的是美國就業市場的持續疲軟,構成了聯準會降息的另一個重要支撐。

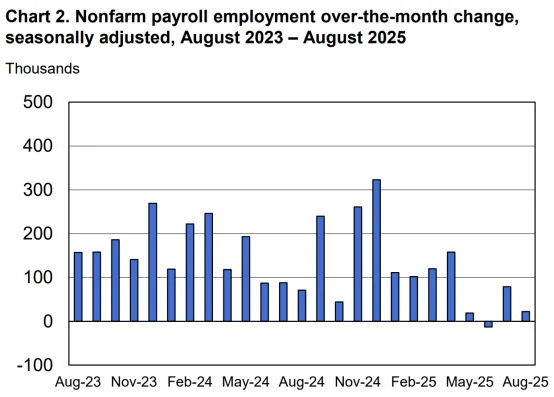

美國8月非農業就業人數僅增加2.2萬人,大幅低於預期的7.5萬人,6月數據從新增1.4萬人下修至減少1.3萬人,成為2020年以來首次就業人數下降。

圖源:美國勞工統計局

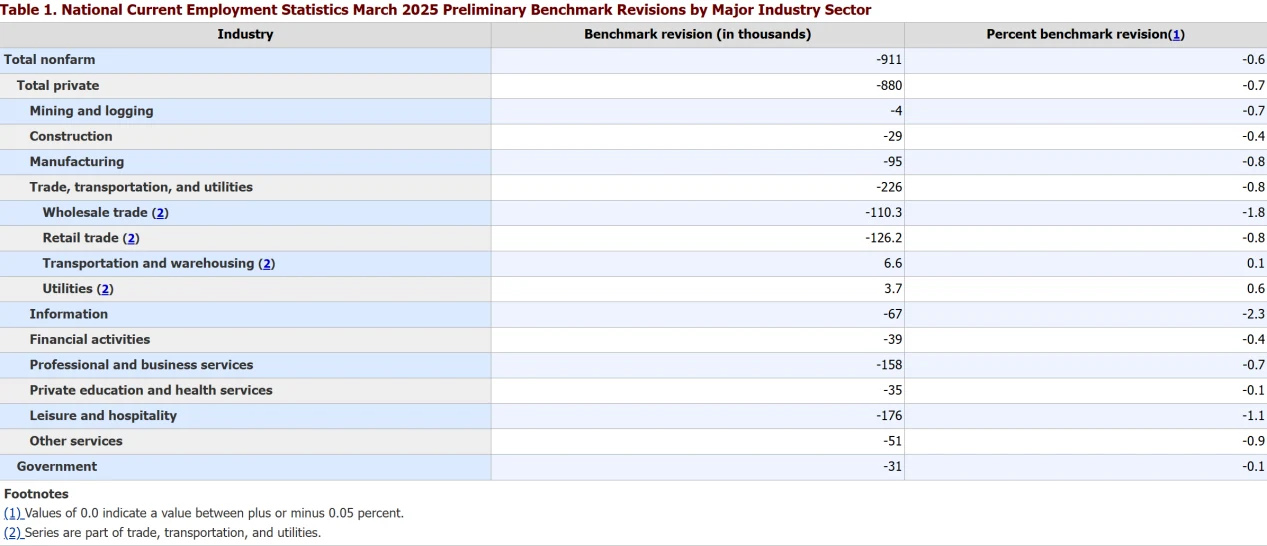

值得關注的是,美國勞工統計局發布的初步基準修訂數據顯示,截至2025年3月的一年間,美國非農就業人數較先前報告下修91.1萬人,平均每月減少7.6萬人,這是2000年有記錄以來的最大下修幅度。

圖源:美國勞工統計局

就業數據的下調揭示了美國勞動市場的真實疲軟程度。修正後的數據顯示,過去16個月美國實際就業成長比最初報告減少約120萬人,平均每月新增就業從14.9萬下修至7.3萬。高盛專有模式雖估算下修幅度為55萬,小於官方數據,但仍承認勞動市場趨緩的明確趨勢。產業層面,休閒和旅館業、專業和商業服務業、零售業分別下修17.6萬、15.8萬和12.6萬人,顯示就業疲軟已蔓延至多個關鍵領域。

就業市場的惡化使得聯準會的政策關注點發生微妙變化。聯準會理事沃勒在9月初明確表示,支持9月會議降息25個基點,理由是勞動市場下行風險顯著增加。他指出,目前貨幣政策的「適度限制性」定位需要調整以適應就業市場的變化,但同時強調「無需超過25個基點」的降息幅度。這可能意味著,聯準會需要透過降息來緩解就業市場壓力,但應避免過度寬鬆引發通膨反彈。

機構分析普遍認為,就業數據的疲軟程度已超過通膨因素,成為影響聯準會決策的首要考量。華安證券指出,聯準會在決定利率水準時,通膨權重正在下降而就業權重有所抬升,鮑威爾主席尤其擔憂就業市場風險可能迅速轉化為裁員擴大和失業率上升。美國銀行則預測,就業市場的持續疲軟將促使聯準會在9月和12月各降息25個基點,若勞動市場進一步走弱,10月可能追加降息,2026年降息幅度「可能更大」。

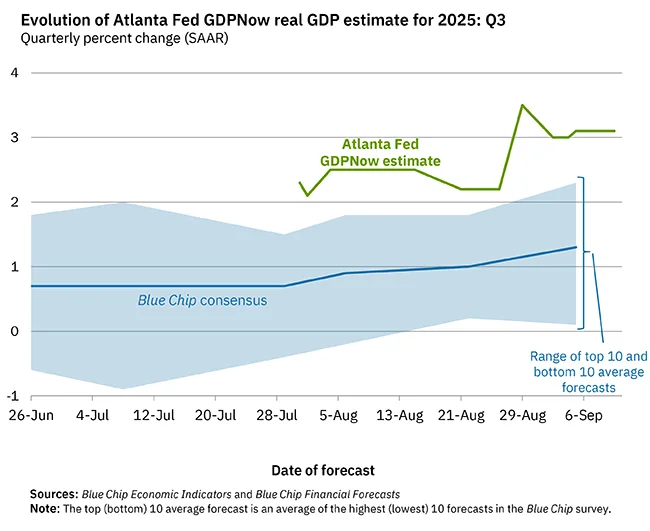

就業與通膨的共同影響形成了複雜的政策環境。亞特蘭大聯邦儲備銀行GDPNow模型顯示,美國第三季實際GDP年化成長率預估為3 .1 %,雖較第二季的3.3%略有下降,但仍保持相對強勁。

圖源:The Atlanta Fed

這種「高成長、弱就業、降通膨」的組合使得聯準會政策制定面臨挑戰——既要應對就業市場的下行風險,又需避免在經濟仍有韌性的背景下過度寬鬆,同時也要關注關稅政策可能帶來的長期通膨壓力。

明日CPI資料的關鍵意義

PPI數據公佈後,市場注意力完全轉向將於週四公佈的美國8月消費者物價指數(CPI)報告。歷史數據顯示,PPI的方向性往往先行CPI一個節拍,但傳飛彈性與時滯受服務價格與工資黏性影響。

目前市場對CPI數據的預期呈現中性偏溫和態勢,彭博調查的經濟學家預測中位數顯示,8月整體CPI年增2.9%,較上季上漲0.3%;核心CPI年增3.1%,季增0.3%,與7月持平。CPI互換利率則預期年增幅為2.91%,季增幅為0.38%,略高於經濟學家預測。而PPI資料的超預期降溫為CPI資料提供了下行風險。有分析指出,核心PPI環比創10年最大降幅是一個強烈訊號,顯示CPI數據可能低於預期。

圖源:美國勞工統計局

從結構上看,關稅政策對CPI的影響將是本次報告的關注重點。聯準會官員普遍預期進口關稅將在2025年剩餘時間推高通膨,但尚未確定這是一次性調整還是持久影響。花旗分析認為,關稅對消費價格的衝擊比市場預期更緩慢、更持久,8-9月是驗證此趨勢的關鍵窗口期,若核心CPI中受關稅影響的商品類別價格顯著上漲,可能製約聯準會的降息力度。

不同CPI情境將對降息預期產生差異化影響。摩根大通全球市場情報主管Andrew Tyler團隊建構的情境分析顯示:若核心CPI季漲幅介於0.25%-0.3%,標普500指數可能上漲1%-1.5%,市場對25個基點降息的預期將進一步鞏固;若漲幅低於0.25%,指數可能大漲1.25%-1.75%,50個基點降息機率將顯著上升;若漲幅超過0.4%,指數可能下跌2%,但這種情況發生的機率僅為5%。

CPI數據對聯準會政策路徑的影響或將超越9月會議。儘管市場普遍認為9月降息已成定局,但CPI數據將影響後續降息節奏。巴克萊目前預計聯準會今年將進行三次25個基點降息,2026年將延續降息週期再降50基點;摩根士丹利則預測2026年每季降息一次,全年累計降息100個基點。若8月CPI顯示通膨韌性超預期,可能導致機構下調2026年降息預期,反之則可能強化寬鬆預期。

圖源:FRED

值得注意的是,市場對CPI數據的波動預期相對溫和。花旗集團美國股票交易策略主管Stuart Kaiser指出,選擇權市場押注標普500指數在CPI報告發布後僅出現0.7%的波動,低於過去一年0.9%的平均波動幅度。這種預期反映了市場的普遍判斷-CPI數據難以改變9月降息的整體方向,而更多影響的可能是對未來政策路徑的定價。

結語

9月11日美國將公佈8月CPI數據,這將成為聯準會9月議息會議前最後一份關鍵通膨報告。但無論CPI數據如何,市場已經普遍預期聯準會將在9月17-18日的會議上降息。

PPI降溫為聯準會降息提供了更多理由,但50個基點的激進降息仍需更多證據支持。渣打銀行分析師指出:「就業市場的急速轉變——從穩健到疲軟僅耗時六週——為聯準會複製去年同期的追趕式降息提供了操作空間」。

然而,考慮到聯準會的通膨目標仍為對稱的2%,單次50基點的門檻依舊較高。聯準會更可能選擇「25基點起步、隨後視CPI與就業連貫性再議」的謹慎路徑。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊