這隻股票可望成為下一檔華爾街熱門股!

![]() FoolBull

FoolBull

2025年09月11日 09:11 GMT

當地時間2025年9月10日,瑞典金融科技公司Klarna正式在紐約證券交易所掛牌上市,股票代號為「KLAR」。此次IPO發行價為每股40美元,高於先前公佈的35-37美元的發行價區間。

公司及部分投資人共賣出3,430萬股股票,募資總額達13.7億美元。上市首日,Klarna股價開盤即大漲30%,報52美元,盤中一度飆升至57.2美元,漲幅達43%,最終收盤報45.82美元,較發行價上漲14.55%。

圖源:TradingView

以收盤價計算,Klarna市值超過170億美元。這一表現體現了市場對「先買後付」 (BNPL)模式的關注與認可,也為投資者提供了佈局金融科技賽道的潛在標的。

業務基本面

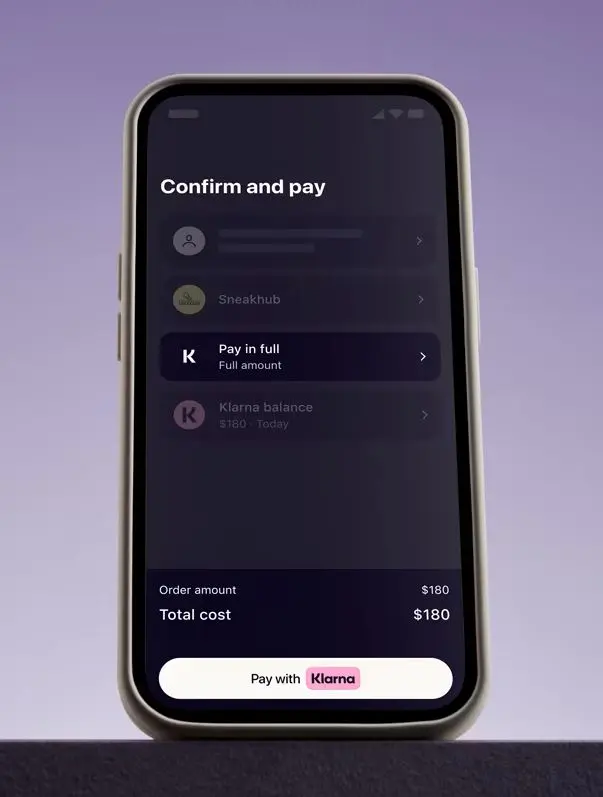

Klarna成立於2005年,總部位於瑞典斯德哥爾摩,最初以提供「先買後付」 (BNPL)融資服務聞名。在CEO Sebastian Siemiatkowski的帶領下,公司正全力推動向「全球數位銀行」的轉型。

公司業務已從單純的BNPL服務擴展至儲蓄、支票帳戶和信用卡等銀行產品。在歐盟,Klarna持有完整銀行牌照,在美國市場與Visa合作推出簽帳卡,成為沃爾瑪獨家BNPL服務提供者。截至2025年6月30日,Klarna在全球26個國家開展業務,過去12個月活躍用戶增加2,600萬人。公司擁有1.11億活躍用戶和超過79萬家合作商戶,形成了強大的網路效應。

圖源:Klarna

Klarna的商業模式主要透過向商家收取交易佣金和向逾期用戶收取滯納金來獲取收入。隨著全球電商市場的發展和BNPL模式滲透率的提升,其交易量持續創下新高。

分析Klarna的財務表現,其營收呈現穩定成長趨勢,但獲利能力仍面臨挑戰。 2022年至2024年,公司營收分別為19.04億美元、22.76億美元及28.11億美元。

2025年上半年,Klarna營收達到15.24億美元,年比上年的13.25億美元成長超過15%。這一成長主要源自於其在美國市場的擴張以及核心歐洲市場交易量的攀升。

圖源:Klarna

在獲利能力方面,Klarna在2024年成功實現轉虧為盈,淨利為2,100萬美元。這標誌著其商業模式從追求規模轉型為追求永續獲利能力。然而,2025年上半年公司淨虧損1.53億美元。這種反覆一定程度上反映了BNPL產業面臨的挑戰,包括信貸損失撥備提列和市場競爭加劇。

圖源: Klarna

截至2025年6月30日,Klarna持有的現金及現金等價物為55億美元,客戶應收帳款為99.5億美元,總資產為191.89億美元。

圖源:Klarna

核心競爭優勢

Klarna的核心競爭優勢主要體現在兩個方面:龐大的全球網路效應和強大的AI驅動風控系統。

網路效應方面,Klarna已在全球累積了超過1.11億活躍用戶和79萬家商家。這種網路效應形成了正向循環-對消費者而言,越來越多的商家支持Klarna支付;對商家而言,接取Klarna能夠觸及龐大用戶群,並利用BNPL模式提升銷售轉換率。

AI風控系統是Klarna另一大競爭優勢。其AI驅動的風控系統能夠即時分析海量用戶數據,在毫秒級時間內做出授信決策,有效辨識並拒絕高風險用戶。這使得Klarna的壞帳率維持在低位,低於美國信用卡產業的平均水準。

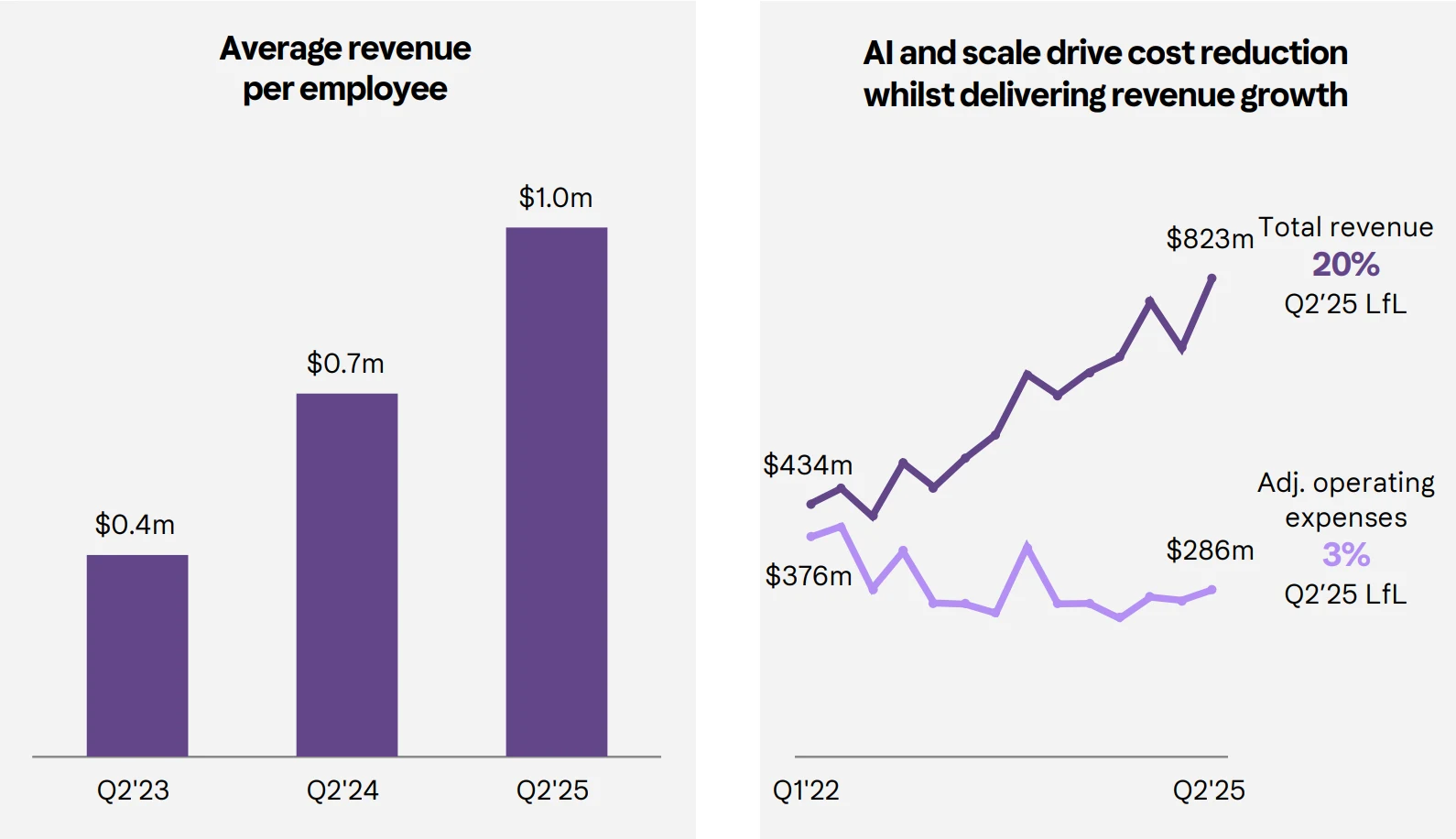

Klarna的AI技術也廣泛應用於客戶服務、詐欺偵測等後台運營,大幅降低了人力成本,提升了整體營運效率。該公司預計2025年人均營收將達到驚人的100萬美元,較一年前的57.5萬美元實現近乎翻倍的成長。

圖源: Klarna

行業前景

BNPL模式正在改變全球消費金融格局。此模式讓消費者將購物款項拆分為數期無息支付,降低了購物的心理門檻,有效提升電商的轉換率和客單價。在Z世代和千禧世代中,BNPL已成為比信用卡更受歡迎的支付方式。這一趨勢為Klarna提供了巨大的成長空間。

BNPL業務瞄準的是規模約達1兆美元的消費金融增量市場——它並非單純替代信用卡,而是透過「無息分期、靈活還款」的特性創造全新支付場景,與信用卡形成互補,滿足新一代消費者的差異化需求。

分區域來看,Klarna的核心市場均呈現良好成長前景。歐洲作為Klarna的發源地,BNPL市場預計2025年將達到1,913億美元,年成長12.4%;北美市場預計成長20.4%,達到973億美元;亞太地區成長更為強勁,預計2025年市場規模達2117億美元,年成長14.5%。值得注意的是,歐洲市場在全球BNPL市場中佔比較大,Klarna作為該地區的主導企業之一,將持續受益於本土市場的穩定成長。

圖源:Klarna

產業成長的驅動因素主要來自幾個方面:首先,消費者對靈活支付選項的需求不斷增加,尤其是年輕一代。數據顯示,全球Z世代BNPL使用率超過55%,這群人的消費能力與支付習慣將持續推動市場成長。其次,電子商務的持續擴張為BNPL服務提供了廣大應用場景,大促期間BNPL支付佔比可突破45%,並能將客單價提升22%。第三,線下零售場景的滲透率提升空間巨大,目前不足15%,為BNPL服務商提供了新的成長機會。

宏觀經濟環境的變化也為Klarna帶來利多。聯準會在2025年9月降息的機率較大,這將降低BNPL providers的融資成本,減輕承保壓力,同時促進消費信貸需求成長。 Lending Tree 4月的報告顯示,25%的BNPL用戶曾用該服務購買食品雜貨,而一年前這一比例僅為14%,顯示出消費者對彈性支付方式的需求正在上升。

產業監管環境的逐步明確也有助於市場長期健康發展。儘管不同地區監管力度存在差異,例如北美市場監管收緊導致集中度提升,但監管框架的完善將淘汰不合規的小型參與者,為Klarna等頭部企業創造更公平的競爭環境。 Klarna在歐盟持有完整銀行牌照,在合規方面的優勢將有助於其在監管趨嚴的環境中持續擴張。

估值合理性

從估值角度來看,Klarna的IPO定價和首日表現反映了市場對其價值的認可,相對競爭對手的估值折價也為投資者提供了一定安全邊際。此次IPO發行價定為40美元,高於原定的35-37美元區間,顯示出機構投資者對Klarna的信心,最終獲得了超過20倍的超額認購,進一步印證了市場熱度。

與行業平均值相比,Klarna的估值處於合理區間。Bloomberg Intelligence分析師Diksha Gera基於11至14倍的本益比以及2025年約12%的成長預測,認為Klarna的估值在120億至160億美元之間,與IPO定價的151億美元市值基本吻合。上市首日收盤價對應的170億美元市值,也在分析師給出的合理估值範圍內,未出現明顯的估值泡沫。

與直接競爭對手相比,Klarna存在一定估值折價,為投資者提供了相對吸引力。 IPO前,分析師預期Klarna估值約146億美元,低於Affirm當時182億美元的市值。這種估值差異主要源自於兩者不同的獲利模式:Affirm較高的商家費率和利息收入佔比使其獲得了更高的估值倍數。 RothCapital Markets高級研究分析師Rohit Kulkarni指出,Klarna在短期內不應以與Affirm相同的估值倍數交易,這種相對折價對IPO投資者來說具有吸引力。

圖源:TradingView

從長期投資回報角度來看,早期投資者的回報情況也反映了Klarna的價值成長潛力。作為Klarna的最大投資者,紅杉資本自2010年起累計投資約5億美元,此次上市為其帶來超過6倍的投資回報,以開盤價計算,紅杉持股價值升至32億美元。這種長期投資的豐厚回報,顯示出Klarna作為產業領導者的價值創造能力。

在估值支撐因素方面,Klarna的規模優勢和成長潛力是核心。儘管商家費率較低,但Klarna 1,029億美元的GMV規模遠超競爭對手,這種規模優勢除了帶來網路效應,也為未來透過加值服務提升獲利水準提供了基礎。隨著公司向綜合金融服務提供者轉型,收入結構將更加多元化,獲利能力有望進一步提升,為估值提供支撐。

重要的是, Klarna的投資邏輯並非只看好一家公司的短期成長,更是押注新消費金融時代的來臨。 RockFlow投研團隊認為,Klarna的長期成長催化劑主要有三。

消費習慣的根本性改變:BNPL模式正在重新定義消費者的支付習慣。它不是在和信用卡搶市場,而是創造了一個全新的支付場景,滿足了新一代消費者對靈活性、透明度和低成本的需求。

商業模式的成熟:Klarna在2024年實現盈利,證明了其商業模式在規模化後具備自我造血的能力。這使得其不再是一個單純依賴融資燒錢擴張的公司,而是一個健康、可持續發展的商業實體。

「超級入口」的價值:BNPL只是Klarna的起點。其龐大的用戶和商家網絡,使其擁有成為「超級入口」的巨大潛力。未來,Klarna可以基於其支付數據,向用戶提供更多金融服務,如個人理財、儲蓄等,從而將其商業價值從支付環節延伸到整個消費金融生態。

聯準會降息也將為Klarna提供額外助力。降息將降低融資成本,減輕先買後付業務的承保壓力,同時也能促進業務量成長。

結語

Klarna的成功上市被視為華爾街對BNPL模式的一次認可。其上市後的表現將影響其他金融科技公司的IPO計劃,例如Revolut和Monzo等歐洲同行。

隨著消費者支付習慣的改變和數位銀行服務的普及,Klarna代表的不只是一種支付方式,更是消費金融領域的一次變革。其能否在保持成長的同時實現可持續獲利,將是投資者長期關注的重點。

對投資人而言,Klarna代表了一個投資未來消費金融模式的機會,但也需密切關注監管環境變化、競爭格局演變以及宏觀經濟波動對BNPL產業的影響。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊