基本面亮眼能否讓高通股價迎來轉機?

![]() FoolBull

FoolBull

2025年09月14日 09:20 GMT

科技巨頭高通再次考驗著其最忠實投資者的耐心。儘管其盈利持續超出預期,身處市場最熱門的行業之一,在股指創歷史新高的背景下交易,但該股仍未能擺脫困境。

今年以來,該公司股價已下跌3%,而標準普爾500 指數則上漲了8% 以上,市場領導者NVIDIA股價更是飆漲了35%。

7月底,該股最新下跌10%,打破了自春季以來的穩定上漲趨勢,令長期持有者對該股的下一步走勢產生疑問。然而,對於那些持觀望態度的人來說,近期的疲軟走勢可能正為該股創造一個有吸引力的入場點。

它不一定需要多年的持有期,但無疑是一項值得考慮的短期至中期交易。

加速收入

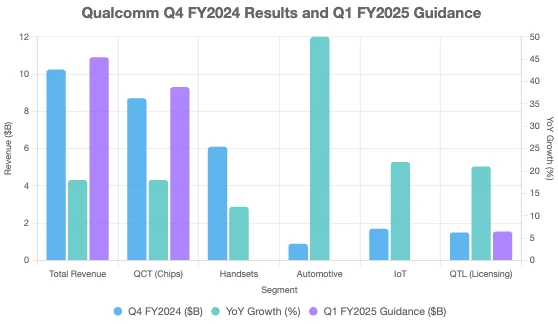

高通在第一季營收僅成長5% 和第二季僅成長1% 之後,其營收成長在2024 財年下半年加速。其在第三財季實現了11% 的收入成長,然後在9 月29 日結束的季度中實現了19% 的收入成長,達到102 億美元。這輕鬆超過了Refinitiv 彙編的分析師99 億美元的預期。

晶片總收入成長18%,達到87億美元。包括智慧型手機在內的手機晶片收入成長12%,達到61億美元;汽車晶片收入飆漲68%,達到8.99億美元。物聯網(IoT)營收成長22%,達到17億美元。

手機收入主要由Android 收入成長20% 所帶動。同時,其新款驍龍8 Elite 晶片的早期市場表現良好。該公司也積極尋求邊緣設備人工智慧(AI)機遇,並與領先的AI 模型公司合作,提供雲端到邊緣的解決方案。

在汽車晶片領域,該公司表示,受益於更多採用其技術的新車型的上市。該公司發現,其向數位駕駛艙和高級駕駛輔助系統的轉型正在取得成效。同時,在物聯網領域,該公司受益於新產品的發布和通路庫存的持續正常化。

同時,其高利潤授權業務的收入成長了21%,達到15億美元。管理層表示,本季完成了多項授權續簽。調整後每股盈餘成長33%,達到2.69美元,超過分析師普遍預期的2.56美元。

展望未來,高通預計第一財季營收將在105億美元至113億美元之間,相當於成長6%至14%。該公司預計晶片營收將在90億美元至96億美元之間,授權營收將介於14.5億美元至16.5億美元之間。調整後每股盈餘預計在2.85美元至3.05美元之間。

高通表示,受中國智慧型手機製造商需求和新款安卓智慧型手機發布的推動,公司預計手機晶片銷售額將實現中等個位數百分比成長。受消費、工業和網路業務成長的推動,公司預計汽車業務收入將成長50% 以上,物聯網業務收入將成長20%。

高通的處理器已經在邊緣設備中實現人工智慧運算

高通以製造智慧型手機應用處理器而聞名。該公司還設計用於個人電腦(PC)、汽車和物聯網(IoT)應用的晶片。值得注意的是,這些設備大多位於網路邊緣,在本地處理數據,而無需將其發送到雲端伺服器。

這些邊緣設備如今正在運行人工智慧應用程式。例如,智慧型手機製造商一直在推出具有設備內建人工智慧功能的機型。三星最新的Galaxy S25 機型將為用戶提供多種設備內建人工智慧功能,例如圖像生成、文字解讀、內容摘要以及基於用戶行為的個人化體驗。

值得注意的是,這些功能將由最新Galaxy 智慧型手機上的高通驍龍8 Elite 處理器提供支援。然而,這只是高通進軍邊緣AI 市場的一個面向。該公司還透過其驍龍X Elite 處理器為支援AI 的PC 提供晶片平台。高通指出,搭載該晶片的電腦可以在本地運行包含超過130 億個參數的大型語言模型(LLM) 。

同時,高通的智慧型手機處理器可以在設備本身上運行高達100 億個參數的LLM。生成式AI提供精簡LLM 的方法,即將較大的模型分解為更小、更有效率的模型來執行特定任務,這可能為生成式AI 邊緣設備的廣泛應用鋪平道路。

LLM 通常需要強大的硬體才能運作。但智慧型手機、個人電腦、汽車、無人機和安全攝影機等邊緣設備無法承載如此多的硬體。這時,LLM 精煉就派上用場了。儘管過去已經成功實踐的DeepSeek 的R1 LLM 擁有高達6,710 億個參數,但這家新創公司也提供了類似的精簡版本,參數數量從15 億到700 億不等。

這些精簡模型可以在邊緣設備上運行,因為它們所需的運算能力較低。好處在於,較低的運算成本意味著消費者在邊緣設備上使用AI 的成本更低。

隨著邊緣設備能夠以更實惠的價格運行更多AI模型,得益於LLM精煉等技術,未來邊緣設備的需求可能會大幅成長。例如,《財富商業洞察》估計,到2032年,邊緣AI市場的年增長率可能達到33%。

這可能為高通更強勁的成長鋪平道路。

高通股價在過去五年上漲了97%,低於費城證券交易所半導體產業指數同期165%的漲幅。過去三年,智慧型手機銷售低迷,拖累了高通股價。然而,生成式人工智慧智慧型手機或將為高通帶來新的生機,預計到2028年,這類智慧型手機的出貨量將以每年78%的速度成長。

此外,該公司估計,物聯網和汽車領域對邊緣處理器的需求不斷增長,可能在未來五年內推動這些領域的營收成長2.5倍,到2029財年達到220億美元,相當於22%的年增長率。所有這些都表明,高通未來五年的收入成長可能高於過去五年15%的年增長率。

由於高通的本益比高達19 倍,極具吸引力,考慮到其可以利用的利潤豐厚的AI 優勢機會,它看起來是目前最值得買入的AI 股票。

高通值得買嗎?

隨著消費者尋求能夠原生運行AI應用的更強大設備,高通開始從智慧型手機銷售復甦和升級週期中看到成長動力。這也促使消費者購買更多配置更先進的智慧型手機,這對高通有利,因為這些設備通常搭載高通較新的晶片。

除了智慧型手機,該公司還在汽車、物聯網、個人電腦(PC) 和XR(擴展現實)眼鏡等領域深耕耘。 Copilot+ PC 的推出有望成為該公司強勁的成長動力,同時該公司表示,其新款驍龍X Plus 8 核心晶片將使其能夠進軍700 美元價位的PC 市場。

從估值角度來看,高通的股價頗具吸引力,根據分析師的預測,其預期本益比(P/E)略高於15。同時,其本益比與成長率之比(PEG) 略高於0.6。 PEG 低於1 的股票通常被視為估值過低;而成長股的PEG 比率通常明顯較高。

該股目前仍遠低於近期高點,且近幾季其營收成長有所加快。鑑於其估值頗具吸引力、智慧型手機市場不斷改善以及其他領域機會不斷增加,即使在盈利發布後股價有所上漲,高通目前仍是一個值得投資者長期入手的穩健選擇。

2018 年,高通的Centriq 伺服器CPU 幾乎沒有成功的機會。 x86 架構存在太多的慣性,而軟體生態系統也以主流架構為中心。

得益於人工智慧,高通這次或許運氣更好。像微軟這樣的科技巨頭正投入巨資打造全新的人工智慧資料中心,有些甚至還在設計自己的基於Arm 架構的CPU。軟體堆疊仍在不斷發展,隨著微軟、亞馬遜等公司開始支援基於Arm 架構的伺服器CPU,2025 年的發展動能將遠超2018 年。

雖然環境對高通來說更加有利,但該公司將面臨來自潛在客戶內部晶片設計團隊以及其他進入該市場的公司的競爭。英偉達已經銷售基於Arm 架構的Grace 系列資料中心CPU,隨著Arm 的吸引力不斷增強,其他公司也可能跟進。

如果高通重返伺服器CPU市場,英特爾和AMD將面臨更激烈的競爭,但兩家公司都擁有強大的產品陣容,難以被擊敗。英特爾去年憑藉強大的Granite Rapids晶片和注重效率的Sierra Forest晶片提升了競爭地位,今年它計劃在Clearwater Forest晶片上採用其尖端的英特爾18A製造工藝。

同時,AMD 於10 月正式推出了Turin 系列伺服器CPU,其核心數量高達192 個。此系列中還包括一款專為AI 加速器叢集主機節點CPU 而設計的CPU。 AMD 上一代伺服器CPU 大獲成功,該公司將在此基礎上繼續發展。

高通似乎正準備再次進軍伺服器CPU 市場。由於市場環境對基於Arm 的CPU 更加有利,這次的進展應該會比上次更好,但競爭也將異常激烈。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊