如何看待甲骨文的暴漲

![]() FoolBull

FoolBull

2025年09月13日 16:00 GMT

甲骨文公司剛剛公佈了其2026 年第一季的收益,市場反應將作為該股票最大的單日波動之一載入史冊,並且很可能成為其創始人拉里·埃里森最大的單日淨資產增幅之一。

過去12 個月,ORCL 股價累計上漲近140%,本益比接近80 倍。如此高的估值意味著市場對未來成長幾乎是「零容錯」。若未來業績稍有不如預期,股價可能面臨劇烈回檔。這種非理性的亢奮與潛在的高風險並存,值得投資人謹慎。

如果我們先關注業務便很容易發現2020 年圍繞ORCL的成長方向。顯然,該公司的管理階層對按季度管理業務不感興趣,其策略面向的是實現長期成功。從業務層面來看,甲骨文管理階層一貫強調長期策略佈局。過去幾年,公司雲端運算業務的持續擴張和策略執行力早已為成長奠定基礎。因此,投資者若僅憑單季財報數據來推高估值可能忽略了企業真正的價值來源。

然而,股票市場的運作方式卻截然不同。股價往往會因為季度公告、突發新聞或特定三個月期間業績不如預期而劇烈波動。

乍一看,ORCL 的季度業績再創佳績,市場的焦點似乎正是如此。 ORCL 的股價在過去12 個月內上漲了近140%,本益比接近80 倍。

這一年回報的很大一部分發生在今天,這意味著在我們繼續討論當前估值是否合理之前,我們應該仔細看看甲骨文2026 財年第一季發生的情況。

季度大驚喜

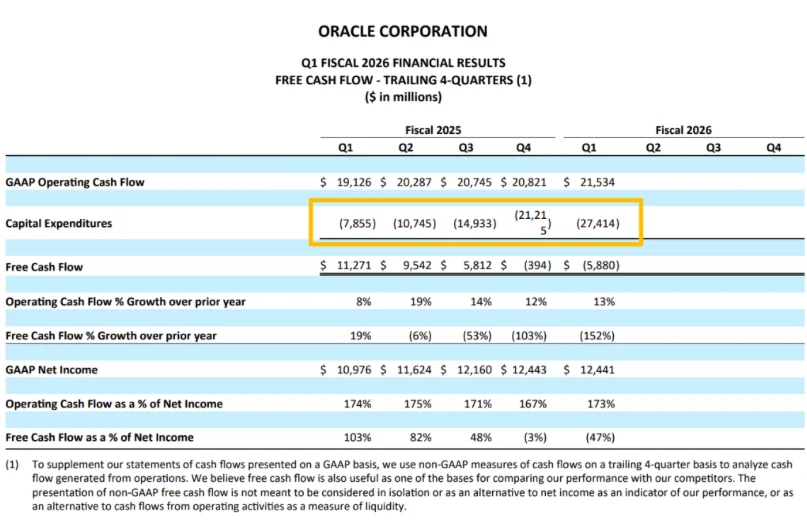

資本支出是衡量管理階層對雲端基礎設施需求預期的主要指標,其佔比仍高達季度營收的近60%。隨著我們進入新一輪甲骨文雲(OCI)需求旺盛的長期週期,這已成為近幾季甲骨文股價上漲的主要驅動力。

儘管這對該股來說是一個重大的看漲發展,但值得注意的是,本季並未出現任何有意義的變化,資本支出與收入的比率仍保持在上一季的水平。

按細分市場劃分的季度收入與三個月前相比也沒有任何顯著變化。雲端應用部門的成長率為11%,略低於上一季的12%(見下文)。 ERP套件持續維持15%左右的成長速度,也低於2025財年最後一季的成長率。

Source:Oracle

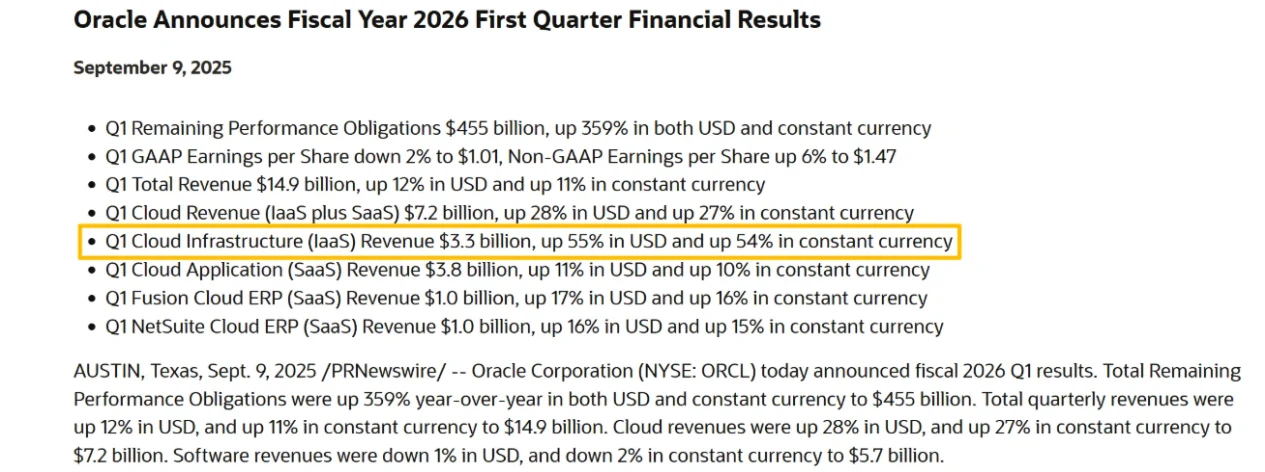

然而,甲骨文剩餘履約義務的金額發生了變化,其總額激增了359%,達到4,550億美元。儘管這令市場措手不及,但值得一提的是,RPO(招募流程外包)的成長率高達41%(上一季)。這並不會降低當前成長的顯著性,但有助於了解市場目前的預期。

由於RPO 成長是推動Oracle 股價上漲約三分之一的唯一因素,因此執行長Safra Catz 的評論對於評估我們對RPO 大幅成長的期望以及它對Oracle 估值的意義至關重要。

甲骨文首席執行官薩弗拉·卡茲表示:“我們在第一季度與三位不同的客戶簽署了四份價值數十億美元的合同。這導致RPO合同積壓增長359%,達到4550億美元。我們預計將簽約幾位價值數十億美元的新客戶,RPO規模很可能超過5000億美元。

但在我們對ORCL 進行估值之前,我們還應該記住,剩餘的履約義務包括遞延收入和積壓訂單,後者是尚未開立發票的合約收入。

上一季度,遞延收入較上一季增加了約30億美元,這意味著RPO的大幅成長尚未計入。此外,最終影響甲骨文估值的因素在於這些更高收入帶來的自由現金流,這使得未來五年的整體收益難以確定。例如,需要多少資本支出來支持這一成長,適用的利潤率是多少等等。

公允價值

根據奧本海默的分析,甲骨文在2026財年伊始,營收成長加速,並在多個關鍵指標(包括RPO、雲端收入、OCI和多雲資料庫營收)上創下銷售業績新高。過去12個月,甲骨文營收成長9.67%,達到590.2億美元,持續維持在軟體產業的領先地位。

強勁的季度業績支持了甲骨文中期OCI 成長指引的大幅提升,鞏固了該公司作為人工智慧轉型中的軟體領導者以及大型企業市場份額提升者的地位。

儘管取得了這些積極的進展,但奧本海默強調,為支持RPO成長而增加的資本支出正在消耗甲骨文的自由現金流,這對公司的現金效率和利潤率狀況產生了負面影響。

該研究公司指出,投資人可能會忽略這些短期財務指標的不利因素,因為甲骨文的OCI估值因積壓訂單成長而大幅上升,而實質的OCI指引上調將支持其股價上漲。該公司保持著強勁的獲利能力,毛利率高達69.66%,儘管其目前的本益比和EBITDA倍數較高。

近期其他新聞方面,甲骨文2026財年第一季財報引發了一系列分析師的評級上調。沃爾夫研究公司(Wolfe Research)將其目標價上調至400美元,理由是人工智慧需求推動雲端基礎設施市場大幅成長。甲骨文報告稱,其剩餘履約義務(RPO)增長了兩倍,達到4550億美元,星際之門項目等重要合約促成了這一增長。瑞穗證券也將目標價上調至350美元,強調甲骨文的RPO年增359%,將其定位為重要的人工智慧基礎設施供應商。

巴克萊銀行緊跟在後,將目標價上調至347美元,並指出大型人工智慧合約大幅提升了招募流程外包(RPO)的效率。古根漢將甲骨文的目標價上調至375美元,並強調了其創新歷史和近期的技術進步。 DA Davidson在維持「中性」評級的同時,將目標價上調至300美元,稱其盈利「基本符合」預期。這些發展反映了甲骨文對人工智慧和雲端基礎設施的策略重點,而這兩項因素正是其令人矚目的財務表現的驅動力。

甲骨文的股價合理嗎?

儘管ORCL 仍然是我在雲端運算領域最喜歡的企業,但我對股價的看法已不再一致。

過去12 個月,ORCL 股價累計上漲近140%,本益比接近80 倍。如此高的估值意味著市場對未來成長幾乎是「零容錯」。若未來業績稍有不如預期,股價可能面臨劇烈回檔。這種非理性的亢奮與潛在的高風險並存,值得投資人謹慎。

估值倍數如此劇烈的波動,對未來報酬率而言,很少是個好兆頭。就ORCL而言,其近期的上漲完全是由一些不太確定、甚至延伸到更遠未來的預測所驅動。這帶來了雙重問題:

首先,即使這些預測被證明是正確的,市場也已經將其考慮在內,這意味著從現在開始投資者需要更好的預測來證明高於市場的回報是合理的;其次,我們越是展望未來以證明當前的股價,這些預測準確的風險就越高。考慮到這一點,我發現很難證明我們下面看到的倍數是合理的。

儘管如此,如果我們試圖理解這些高估的預測,我們應該從甲骨文執行長提到的初始數據開始。在下圖中,我們可以看到2030年各財政年度的甲骨文雲端基礎設施預期收入。

如果我們假設Oracle 的其他業務每年以15% 的速度成長(這是一個非常樂觀的假設,基於公司目前的預期成長,與軟體業務的近期成長有些相似),那麼到2030 財年,總收入應該達到2,400 億美元左右。因此,基於Oracle 目前9,560 億美元的市值,假設年增長率為10%,這將為股東帶來與大盤長期回報大致相當的回報,該股票在2030 財年的市銷率將達到6.5 倍。

客觀來看,6.5 的本益比仍遠高於該公司的歷史平均值。更不用說未來五年這些估值所帶來的種種風險和不確定性。

由於這些合約銷售的實際利潤率以及建造這些以GPU 為中心的數據中心所需的資本支出水平存在不確定性,投資者以當前水平購買ORCL 的風險進一步加劇。

結論

作為甲骨文業務模式品質的長期擁護者,我仍然樂觀地認為該公司將繼續在雲端基礎設施和應用程式業務方面取得重大進展。儘管2026 年第一季對該公司來說又是一個強勁的時期,但股價的反應並不合理。從現在開始,未來的股東回報將面臨非常高的風險和不確定性,即使我們假設最佳情況,ORCL 股東最終仍有可能獲得與大盤持平的回報。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊