Netflix的兆美元夢:估值是否可期?

![]() FoolBull

FoolBull

2025年09月14日 09:38 GMT

Netflix 的估值是否即將突破兆美元?以下是它實現這一目標的條件,以及你應該如何專注於這個合理的目標估值。

曾幾何時,也就是不久之前,Netflix還是股市的驅動力。作為四大科技巨頭之一的「FANG」集團,以及「FAANG」的繼任者,Netflix 每次出現問題都會成為頭條新聞。當時它還不是一個龐大的娛樂帝國,但許多投資者在2013 年或2017 年就預見了Netflix 的未來。

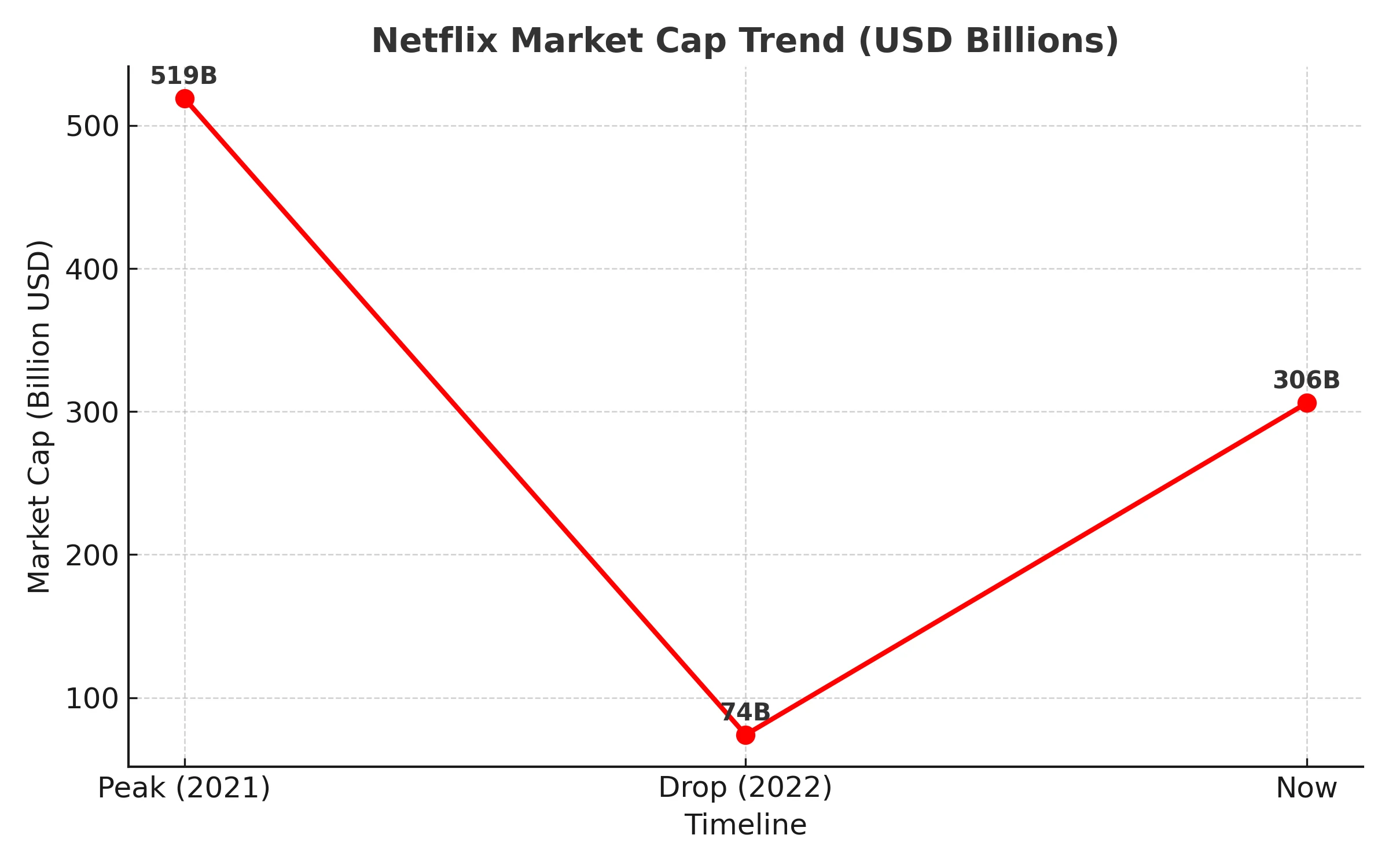

近年來,情況發生了變化。 Netflix 經歷了一些艱難時期,任命了兩位聯合首席執行官,改變了其串流媒體業務的管理和報告方式等等。在公司周圍,一個擁有獨家內容的串流平台新產業已經發展起來。在經歷了幾次股價大幅下跌和反彈之後,Netflix 的市值如今已超過5,000 億美元。

Netflix 究竟能否躋身目前股市巨頭的萬億美元俱樂部?還是這只是一個不可能實現的童話?讓我們拭目以待。

Netflix 在科技巨頭中的地位

世事變幻,人們越熟悉它們。 FANG的現代版本指的是「七大科技股」(Magnificent Seven),即大型科技股。 Netflix是目前唯一一檔未出現在「七大科技股」榜單上的FAANG股票。

不過,距離這個目標並不遙遠。市值過兆美元的公司只有10家,而Netflix目前名列前20名。從這個純粹的數字角度來看(集合論正在發揮作用!),Netflix比大多數公司更有可能在未來某一天加入萬億美元俱樂部。

幾年前,Netflix 以5,190 億美元的市值佔據如此高的位置似乎還不太可能。 2022年的通膨恐慌與串流媒體產業的日趨成熟交織在一起,Netflix以一些令人不適的方式適應了這些變化。許多投資人最初對該公司打擊帳戶共享會員的做法感到不滿,而新的訂閱方案雖然內建廣告,但月費較低,也讓Netflix的觀眾感到不適。

Netflix 飆漲的股價走勢從那一刻起就跌入谷底。短短幾個月內,市值從3,060 億美元暴跌至740 億美元。

因此,Netflix 已經證明,它可以迅速為股東帶來豐厚的回報——至少在以暫時的廉價折扣開始時是如此。

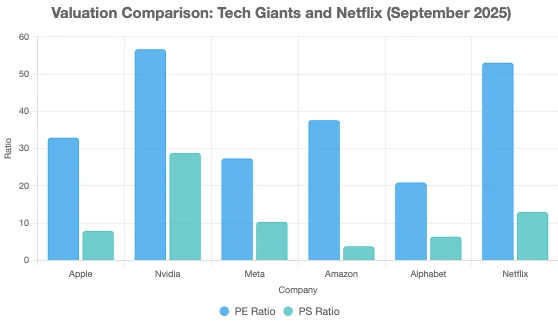

當然,現在的情況並非如此。 Netflix 的估值偏高,本益比為52 倍,自由現金流為61 倍。即使算上該公司高速成長的勢頭,其股價仍偏高。

這隻股票或許有一天會迎來價格回檔。但無論如何,我不會透過拋售股票來套現我在Netflix的收益。記住我之前說的市場時機——我不知道Netflix的股價下週或明年會如何,但我確信從長遠來看,它的成長故事還會續寫新的篇章。

Netflix 走進現實世界

這是純數位娛樂專家在現實世界中採取的諸多行動。

在如此豐富的實體現實內容出現之前,Netflix 粉絲們不得不用Target ( TGT -0.14% )的授權T 恤和Funko Pop 玩偶來滿足他們對Netflix 週邊商品的渴望。我的意思是,Netflix.shop電商商店自2021 年就已上線,但你上次去這家商店是什麼時候?即使它會在你的郵箱裡放一些實體商品,這仍然是一種線上體驗。這與在本地商店親身體驗喜愛的品牌、樂團、工作室或節目是完全不同的體驗。

只有時間才能證明Netflix是否會進一步朝實體娛樂方向發展。儘管玩《布里奇頓》迷你高爾夫或在虛擬現實中進入《魷魚遊戲》世界會帶來令人興奮不已的樂趣,但以品牌為中心的探索中心隨著時間的推移可能會變得乏味。而且,像韓國流行音樂《惡魔獵人》現在這樣稱霸流行音樂榜單,需要一種特殊的創意天賦。你不能指望經常能達到那樣的高點。

所以投資人確實希望Netflix能嘗試更多現實可行的想法,或許有一天會打造出功能齊全的主題樂園。沿著這條路走下去,Netflix每踏出一步,都會離康卡斯特(CMCSA -0.61%)旗下環球影城或華特迪士尼(DIS -1.25%)等老派娛樂帝國更近一步。

我們無法判斷從長遠來看,這對Netflix、它的客戶或投資者來說是好是壞。如果做得好,時光倒流回到主題樂園、廣播劇和電影院的黃金時代或許會讓人耳目一新——但這能持續多久?接下來又會發生什麼事?

但這些都是極為長期的問題,在未來十年或未來十年,或許不會影響日益數位化的娛樂產業。目前,我欣賞Netflix對另類商業策略的開放態度。正是憑藉著這種開放態度,Netflix才成功扼殺了百視達,關閉了由此帶來的DVD郵寄業務的贏家,並在這些殘骸之上建立瞭如今的串流媒體業務。

創造實體體驗也能幫助Netflix 以同樣的方式提升其品牌形象。值得一提的是,該公司計劃今年在達拉斯和費城推出Netflix House,並於2027 年在拉斯維加斯開設Netflix House。這些是永久性的小型場所(約10 萬平方英尺),位於購物中心內。裡面設有互動體驗、餐飲場所和零售商店。

財務影響

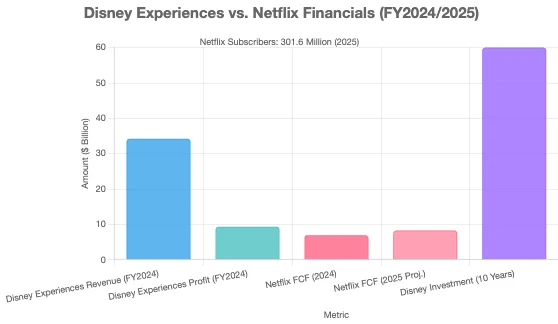

在製定此類策略決策時,最重要的是其財務成功的潛力。迪士尼的體驗部門是其獲利能力最強的部門。 2024財年(截至2024年9月28日),該部門營收342億美元,營業利潤93億美元。

Netflix 報告稱,2024 年其自由現金流為69 億美元,預計今年將達到80 億至85 億美元。投資建設主題樂園需要巨額資本支出,無疑會削弱Netflix 強勁的財務狀況。投資資本報酬率是管理團隊在將現金分配到最佳用途時應該考慮的關鍵指標。以迪士尼的水平打造實體體驗,會佔用公司賴以成名的頂級內容創作資源。

2023年9月,迪士尼宣布將在未來十年投入600億美元,擴大其體驗業務。這是Netflix可以避免的一項艱鉅任務。

如今,串流媒體模式驅動的媒體產業競爭異常激烈。眾多企業爭相吸引觀眾的注意力,因此,找到脫穎而出的方法至關重要。但Netflix佔據了主導地位,在全球擁有超過3億訂閱用戶。隨著即將推出的Netflix Houses,Netflix的營運優勢更加重要。

Netflix 無需效法迪士尼。前者仍在全力以赴。相反的觀點更有說服力,迪士尼需要效仿Netflix——至少在迪士尼不久前剛剛盈利的串流媒體業務方面是如此。

穩健的成長和樂觀的前景

Netflix 表示,其成功的關鍵在於提供一系列能引起觀眾共鳴的優質影集和電影。該公司指出,熱門劇集或電影通常僅佔總觀看量的1% 左右,因此該公司尋求持續提供跨地區、跨類型的優質內容,以留住現有觀眾並吸引新觀眾。

作為一家國際公司,Netflix 也採用「在地化在地化」的內容策略來吸引和聯繫其母國的觀眾。該公司表示,非英語內容目前佔其觀看時間的三分之一以上。同時,這些節目也可能成為美國觀眾的熱門,例如韓國的《魷魚遊戲》或日本的《愛麗絲夢遊仙境》。

Netflix 對本地內容的投資一直在推動其業績成長,其國際收入成長一直超過美國和加拿大的成長。這一趨勢在第二季度延續。

亞太地區營收成長領先,成長24%,達到13億美元;EMEA(歐洲、中東和非洲)地區營收成長18%,達35億美元。拉丁美洲地區營收成長9%,達到13億美元,但以當地貨幣計算成長了23%。同時,美國和加拿大地區收入成長15%,達到49億美元。

Netflix 的總營收成長16%,達到110.8 億美元,略高於倫敦證券交易所( LSEG ) 統計的分析師平均預期110.7 億美元。每股盈餘(EPS)飆升47%,達到7.19 美元,超過分析師平均預期7.08 美元。

目前,Netflix 的大部分收入成長似乎來自價格上漲和會員數量的增加,這與傳統的美股七巨頭營收方式不同。然而,發展廣告業務是其首要任務。預計今年其廣告收入將翻一番,並且最近已將其新的廣告技術平台推廣到所有廣告市場。

該公司還在繼續擴展其直播節目,包括拳擊比賽和聖誕節期間安排的兩場NFL比賽。此外,該公司也透過轉播WWE的《週一夜現場RAW》節目進行每週直播。

該公司上調了全年營收預期,從先前預測的435億美元至445億美元上調至448億美元至452億美元。該公司也將營業利潤率預期從29%上調至30%。匯率因素約佔營業利益率增幅的一半。

Netflix 股價在財報發布前一年表現強勁,因此市場預期頗高。該公司業績穩健,上調了預期,但這不足以讓投資者繼續推高其股價。財報發布後,該股下跌約1.6%。

話雖如此,Netflix 的情況並沒有發生根本性改變。該公司仍在受益於價格上漲,其會員數量也持續成長,尤其是在國際市場。同時,隨著廣告分級套餐和直播內容規模的擴大,廣告業務有望成為該公司最大的成長動力。

然而,鑑於該股2025年的預期本益比(P/E)為分析師預期的47倍,即使在回檔之後,我也不會在目前水準買進。我認為該股長期來看潛力巨大,但在入手之前,我仍然希望估值更低。

結語

看到Netflix在實體體驗上試水,令人鼓舞。它或許不像迪士尼那樣擁有廣度和深度的IP,尤其是在兒童和家庭內容方面,但它擁有深受人們喜愛的熱門節目和電影。 Netflix最好不要全力以赴地打造一個真正的主題樂園,因為它可能無法與迪士尼的主導地位或康卡斯特的環球影城競爭。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊