SGH 的息稅前利潤成長:WesTrac 是核心成長引擎

![]() FoolBull

FoolBull

2025年09月13日 16:00 GMT

商業策略與展望

SGH 的工業設備業務WesTrac Australia 和Coates 透過在地方政府、土木工程和採礦業的投資,提供了穩健的收入和現金流。全資擁有的建築產品和建築材料公司Boral 則增強了其基礎設施主題。採礦服務設備的需求是其獲利的主要決定因素。鑑於政府傾向於透過基礎設施投資來刺激經濟,這是一個優勢。持有Beach Energy 30% 的股份,可增加能源業務,並利用油氣價格的槓桿作用;而持有Seven West Media 40% 的股份,則可獲得國內電視、報紙和雜誌的權益。

WesTrac 的業務是集團的一大優勢,貢獻了集團超過40% 的收益和現金流。 WesTrac 是西澳大利亞州、新南威爾斯州和澳洲首都領地唯一的卡特彼勒授權經銷商。該公司為建築和採礦行業(尤其是鐵礦石和煤炭行業)的大型公司提供重型設備、服務和支援。雖然任何一方均可提前90 天通知終止與卡特彼勒的經銷權,但我們認為雙方在西澳大利亞州超過35 年的合作關係以及在新南威爾士州超過20 年的合作關係不會在短期內終止。

Boral 約佔集團獲利的30%。它是澳洲最大的綜合建築材料公司,生產和銷售各種材料,包括採石產品、水泥、混凝土、瀝青和再生材料。 Boral 位於新南威爾斯南部的綜合採石場網絡透過鐵路與雪梨連接,交通十分便利。

Coates是美國最大的通用設備租賃公司。 Coates和WesTrac透過共享採購和其他總部職能,實現了成本效益。採礦資本支出和基礎設施建設的增加推動了需求的成長。

財務實力

SGH的財務狀況良好,截至2025年6月底,淨負債為42億澳元,負債比率為87%,淨負債/EBITDA比率為2.1。收購Boral提高了槓桿率,但SGH已提前完成了減少淨債務的承諾。平均負債期限略低於五年,我們預期其還款速度相對較快,在其他條件相同的情況下,最早到2028年,負債比率將低於30%,淨負債/EBITDA比率將低於1.0。然而,由於SGH傾向於收購企業,且資產負債表的負債比率較高,因此不太可能實現這一目標。 SGH的目標是淨負債/EBITDA比率達到2.0。五年平均淨債務/EBITDA比率為2.5。雖然SGH的債務水平通常較高,但這在某種程度上是其作為企業集團的體現。

SGH 營運的工業業務WesTrac、Boral 和Coates 為該公司提供了大部分現金流。

經濟護城河

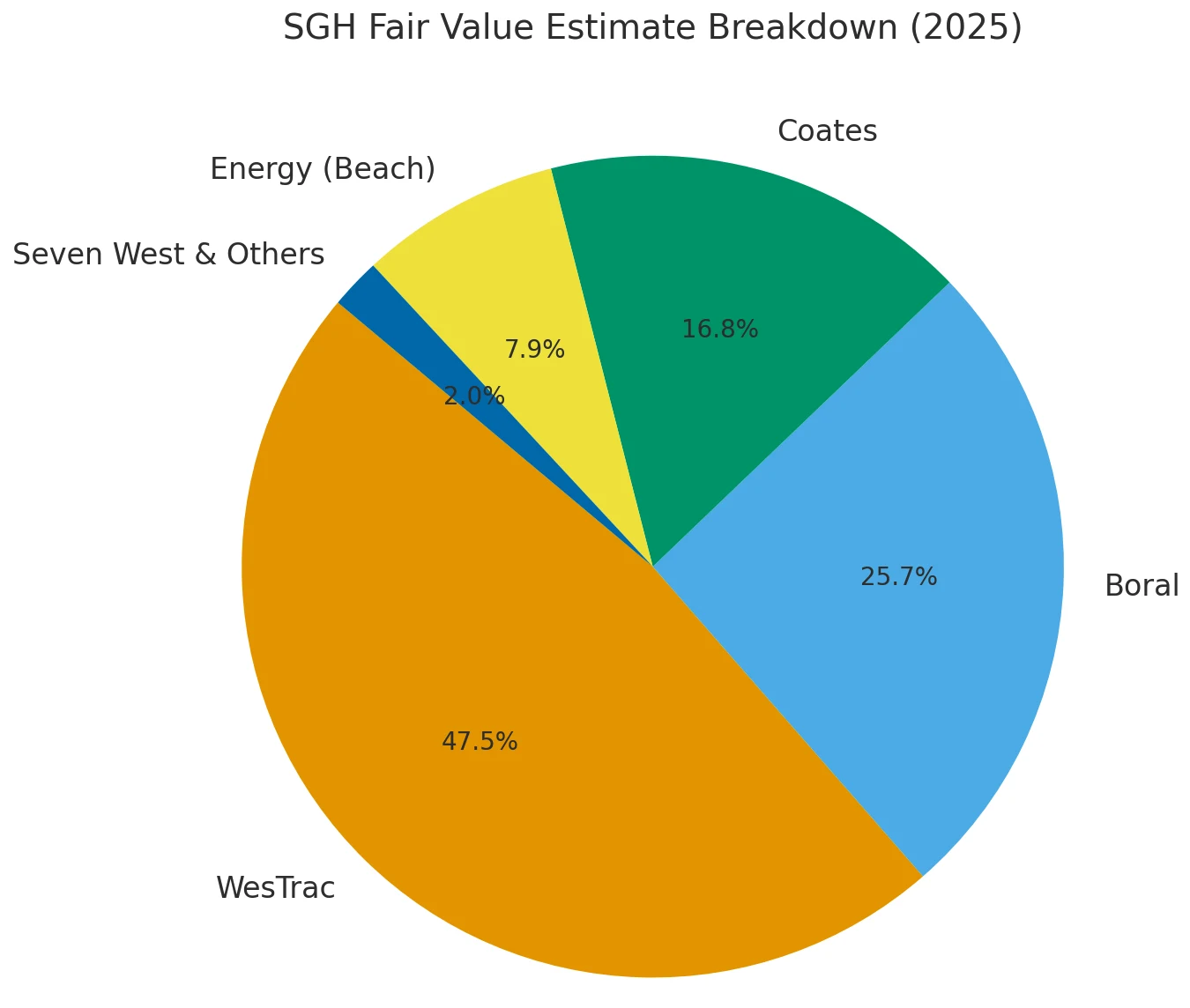

我們認為SGH的經濟護城河較窄。我們對這家工業服務與能源集團的公允價值估計如下:WesTrac及其相關業務約佔48%,Boral佔26%,Coates佔17%,能源(包括Beach Energy)佔8%,Seven West及其他業務佔2.0%。

15年來,儘管礦業週期起伏不定,SGH始終保持持續的回報率提升。自2019年以來,集團的資本回報率(ROIC)已超過我們預估的8.0%的加權平均資本成本(WACC),目前約為11%,預計在周期中期將升至14.0%。

我們認為WesTrac和Coates屬於「護城河」企業,具備高效率的規模經濟和成本優勢。我們認為Boral、Beach Energy和Seven West Media不具備“護城河”,但這些因素僅佔集團盈利的40%。 Boral的採石場擁有「護城河」屬性,但這些因素僅佔獲利的一小部分。 Beach Energy並非低成本能源生產商。

WesTrac 是一家實力雄厚的公司,在澳洲擁有卡特彼勒最優質的服務區域,堪稱世界一流。它是西澳大利亞、新南威爾斯和澳洲首都領地唯一的卡特彼勒和比賽洛斯授權分銷及維護經銷商。雖然任何一方均可提前90 天通知終止卡特彼勒的經銷權,但我們認為雙方在西澳大利亞州超過35 年的合作關係以及在新南威爾士州超過20 年的合作關係不會在短期內終止。 WesTrac 在卡特彼勒的銷售和服務領域擁有半區域壟斷地位。

Coates 同樣是一家擁有護城河的企業。 Coates Hire 和National Hire 的租賃業務於2012 財年合併,成為澳洲最大的兩家建築設備租賃公司。 Coates 在分散的行業中擁有高效的規模。它在全國範圍內擁有最大的業務覆蓋範圍,貼近客戶,並吸引了包括政府機構在內的一級客戶。

我們不認為博拉爾擁有經濟護城河。博拉爾在新南威爾斯州南部透過鐵路與雪梨連接的綜合採石場網絡幾乎不可能被複製。但該業務部門對博拉爾營收的貢獻相對較小,僅15%,不足以支撐其整體護城河評級較窄。雖然其他業務部門業務穩健,不會削弱採石產品的優勢,但它們並未展現出強大的護城河屬性。

我們認為Beach Energy缺乏護城河。資源類股的競爭優勢主要源自於其成本結構比同業更低且持續。我們認為Beach Energy目前在這方面尚不具備。截至2023財年的五年平均EBITDA利潤率為65%,較截至2018年之前的五年平均50%的平均值大幅提升。然而,無論利潤率是否提升,與同業Woodside和Santos相比,其利潤率仍然相形見絀。 Woodside和Santos的五年EBITDA利潤率(不包括第三方銷售)分別達到業界領先的80%和76%。此外,以目前的生產速度計算,基於儲量的平均油田壽命約為13年,不足以形成護城河,而且隨著Waitsia二期天然氣項目投產,這一數字將會下降。我們預期Beach Energy的投入資本報酬率(ROIC)在預測期內不會超過我們假設的11.0%的加權平均資本成本(WACC)。

我們認為Seven West Media缺乏經濟護城河。替代數位交付管道(智慧型手機、寬頻、個人設備)和新娛樂形式(視訊串流、短片內容、社交媒體)的激增正在分化電視觀眾,從而降低了轉換成本。我們的五年預測顯示,Seven West的投入資本報酬率(ROIC)不會超過我們假設的8.0%的加權平均資本成本(WACC)。

公允價值與利潤驅動因素

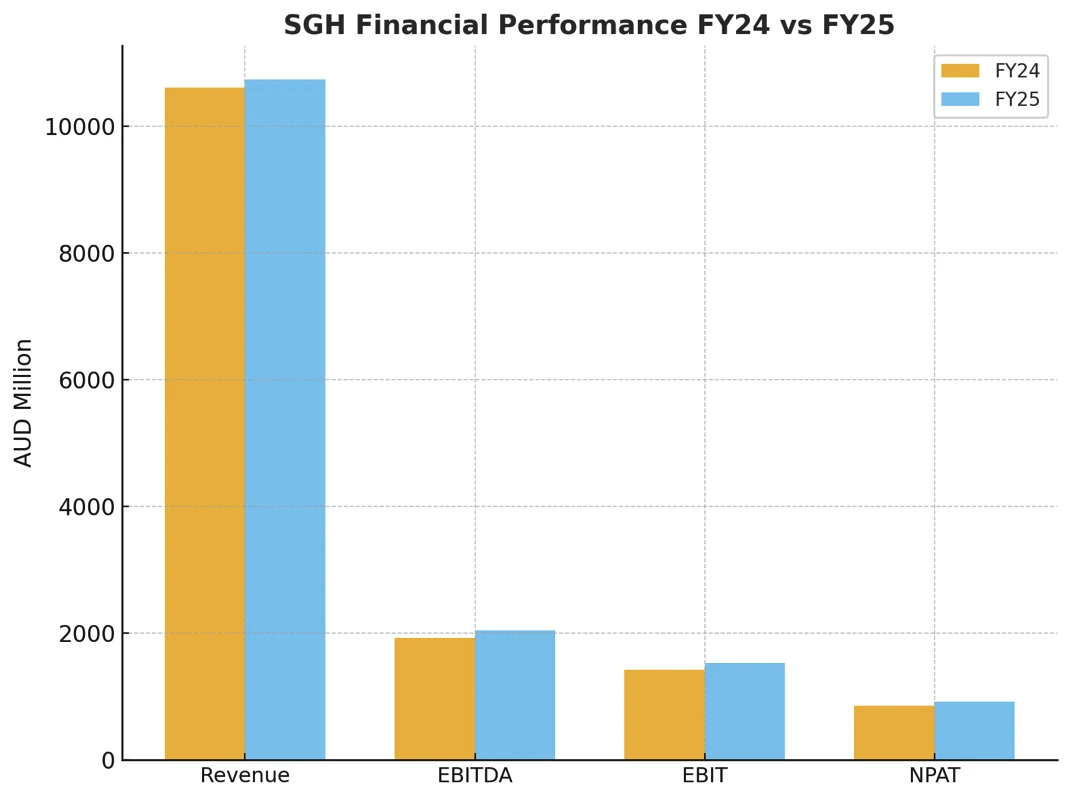

SGH公佈2025財年基本稅後淨利成長8%,達9.24億澳幣。基本息稅前利潤成長9%,達到16億澳元,達到高個位數息稅前利潤成長預期。

我們對SGH的公允價值估價維持在38澳幣不變。我們的公允價值估算表明,到2030財年,集團EBITDA的五年複合年增長率將達到6%,達到26億澳元,中期EBITDA利潤率將達到19.5%。我們的中期利潤率假設高於截至2024財年的五年歷史平均值18.3%,以及2025年的18%。除了Boral的業績改善外,利潤率的提升也預示著利潤率更高的能源業務將實現強勁的獲利成長,包括Beach Energy透過其Waitsia天然氣專案開發帶來的業績成長。

我們的公允價值估計率分為以下幾個部分:WesTrac 及其相關業務約佔48%,Boral 約佔26%,Coates 約佔17%,能源(包括Beach Energy)約佔8%,Seven West 和其他業務約佔2.0%。

我們的SGH 折現現金流量估值採用9% 的股權成本,並假設長期75% 的股權權重來推動8% 的加權平均資本成本。

風險和不確定性

我們對SGH 的不確定性評級為「中等」。作為一家工業企業和投資公司,SGH 面臨多種風險。 WesTrac 主要向煤炭和鐵礦石行業的礦業公司銷售卡特彼勒重型設備。該公司依賴卡特彼勒維持業務,儘管雙方關係一直很牢固,但經銷協議可在提前90 天通知的情況下終止。採礦業對重型設備的需求高度依賴中國及亞洲其他地區持續強勁的經濟成長。財務表現和未來媒體投資的股利取決於消費者支出水準、廣告收入的成長以及經濟狀況的強勁成長。

重大的環境、社會和治理風險會為像SGH 這樣的工業集團的投資者帶來額外風險。這些ESG 風險主要基於產業風險,這些風險已納入我們的基準情境分析中。我們在基於現金流量折現的SGH 公允價值估值中納入了9.0% 的股權成本假設。

最重要的ESG風險與公司治理風險相關。工業企業面臨的基準公司治理風險(包括管理和薪酬風險)較高。 Kerry Stokes持有該公司51%的股份,並在策略、政策、結構和管理方面佔據主導地位,這帶來了不當影響的風險。

勞資關係問題以及潛在的技能短缺可能會增加營運成本並影響收入。此外,SGH 及其客戶的碳足跡龐大,未來可能導致合規問題。 SGH 銷售和服務碳排放重型設備,並持有油氣生產商Beach Energy 30% 的股份。然而,鑑於SGH 高度多元化且風險管理良好,其整體ESG 風險被評為中等。

資本配置

SGH資產負債表穩健。截至2025年6月底,淨負債為42億澳元,負債比率87%,淨負債/EBITDA比率為2.1。收購Boral提高了槓桿率,但SGH已提前完成了其承諾的淨債務削減時間表。平均負債期限略低於五年,較為寬裕,我們預期其還款速度相對較快,在其他條件相同的情況下,最早到2028年,負債率將低於30%,淨負債/EBITDA比率將低於1.0。然而,SGH傾向於收購企業,且資產負債率較高,這使得上述情況不太可能發生。

在投資方面,我們認為SGH的表現尚可。儘管經歷了礦業週期的起伏,SGH在過去15年中始終保持著持續的回報成長。自2019年以來,集團的資本回報率(ROIC)一直高於我們預估的8.0%的加權平均資本成本(WACC),目前我們的指標約為11%,我們預測該比率將在周期中期升至14.0%。

從長期來看,我們預期ROIC 將維持在兩位數的中間水平,高於WACC。

最後,股息分配情況好壞參半。過去三年,SGH 的股利支付率約為30%。我們認為,在高負債水準的背景下,這一比例偏低,因為該公司更傾向於併購活動而非股利分配。即便如此,其股價在過去三年中上漲了一倍多,並且在新冠疫情期間,該公司仍然繼續支付股息,這令人欽佩。我們認為,如果與收購相關的債務減少,資本配置可以更好地向收入端傾斜。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊