AI基礎建設領域的潛力股

![]() FoolBull

FoolBull

2025年09月15日 07:57 GMT

人工智慧市場的持續擴張正在改變全球科技格局。根據國際貨幣基金組織的預測,到2030年,AI相關產業規模將超過1兆美元,推動資料中心和運算基礎設施的需求成長。傳統科技巨頭如Alphabet、Microsoft和Nvidia主導了早期階段,但新興公司專注於AI專用基礎設施和客製化解決方案,正在捕捉市場份額。

本文分析三隻股票——Oracle、CoreWeave和Broadcom——的財務表現和策略定位,這些公司在2025年顯示出強勁成長勢頭,可能在未來十年內挑戰美股七巨頭股票的領先地位。這些公司的收入成長率和合作夥伴關係表明,它們在AI工作負載容量和網路設備領域的角色日益關鍵。

Oracle的雲端基礎架構轉型

Oracle已從資料庫管理轉向雲端基礎設施服務,這項轉變在2025年加速。公司報告其雲端基礎設施收入在2025財年達到103億美元,預計2026財年將成長77%至180億美元。管理階層進一步預測,2027財年營收將達320億美元,2028財年730億美元,2029財年1,140億美元,到2030財年將達1,440億美元。這項展望是基於AI客戶對訓練和推理工作負載的需求,公司已簽署多項多億美元合同,導致剩餘履約義務(RPO)總額在2025年第二季度增至4550億美元,年增長359%。

圖源:甲骨文

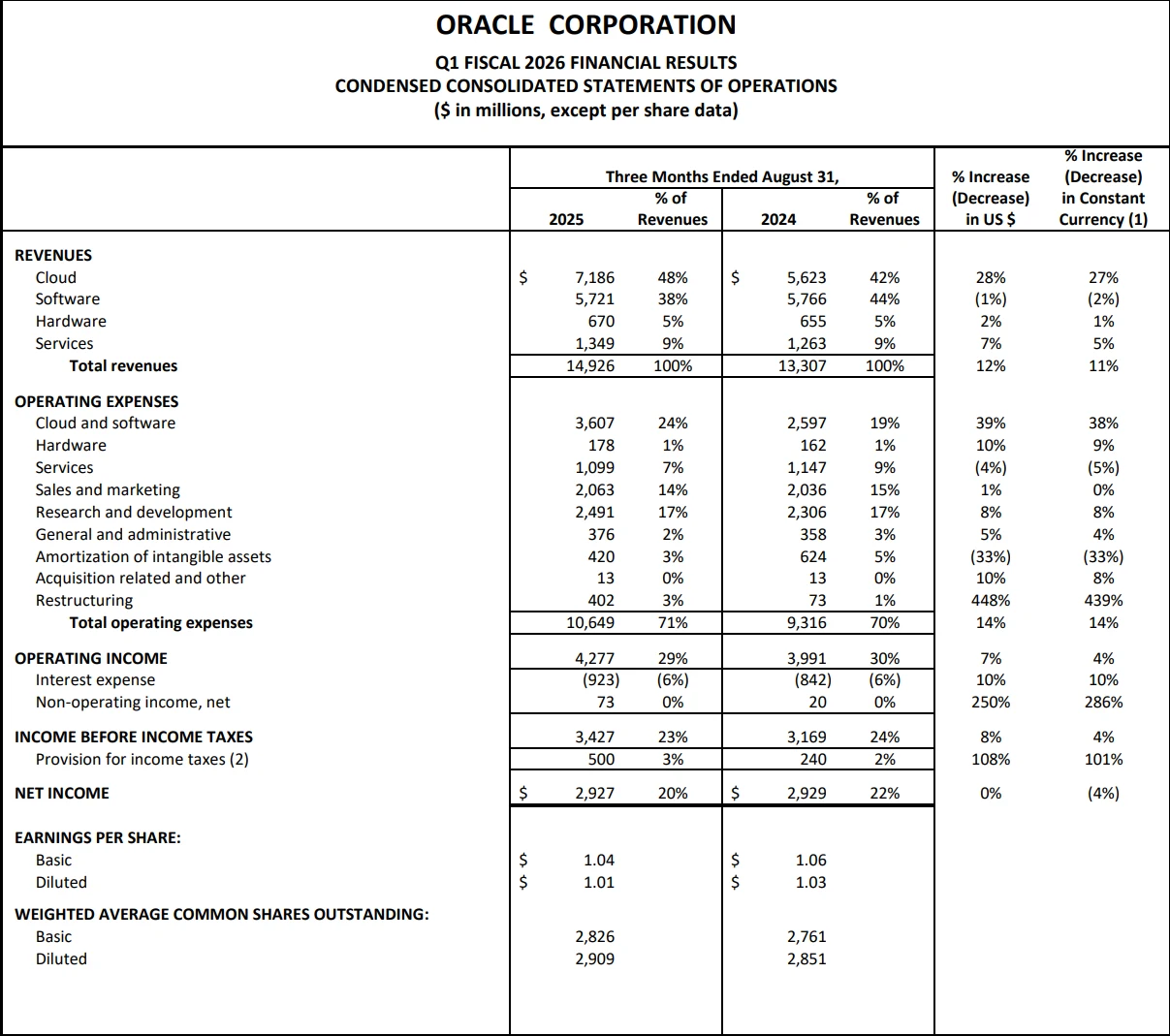

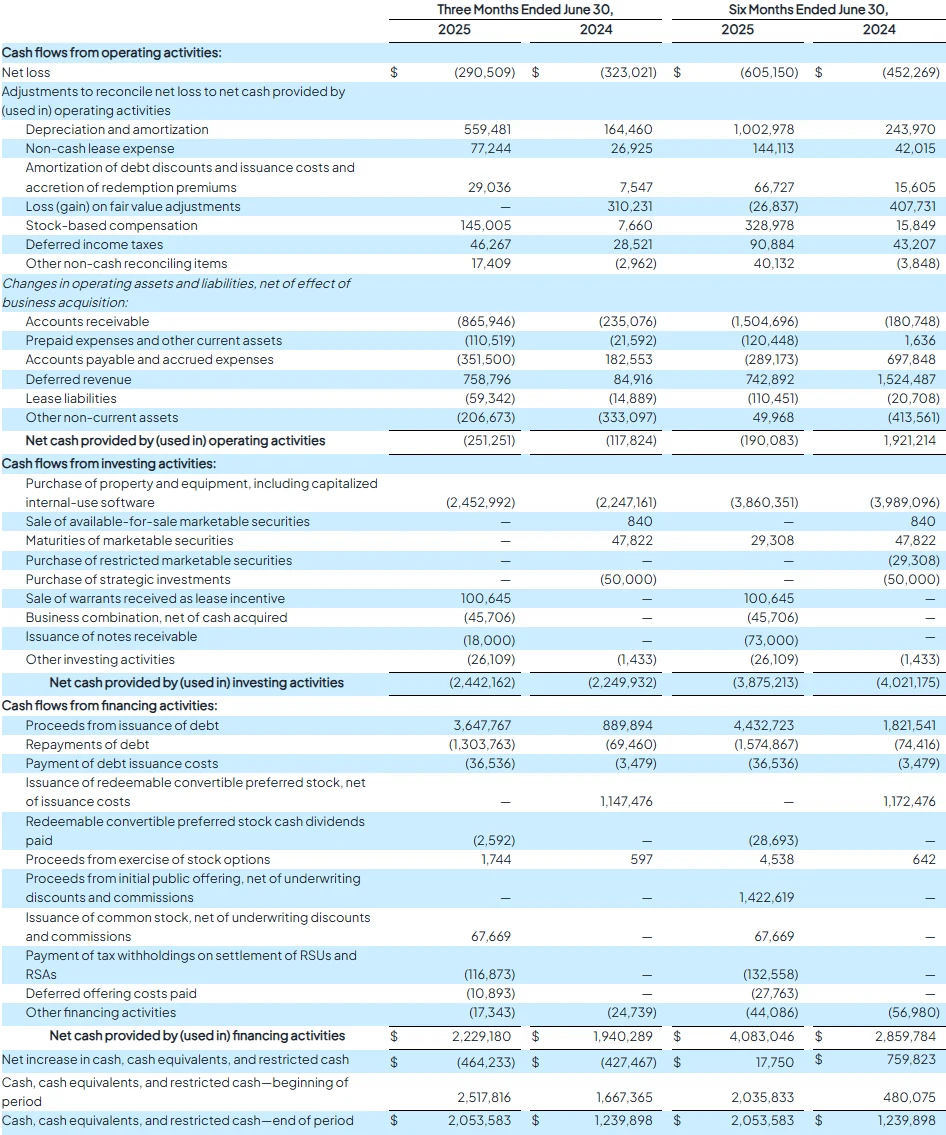

Oracle 2026財年第一季總營收達149.3億美元,年增12%,以固定匯率計算成長11%,高於軟體產業平均。調整後每股收益1.47美元,年增6%。

財報中最引人注目的指標是RPO的爆炸式增長,從2025財年第一季末的991億美元飆升至4550億美元,年增幅達359%;較上一季末的1380億美元更是激增3170億美元,創下軟體行業單季合約儲備增長的歷史紀錄激增。新增的3170億美元中約94.6%來自與OpenAI的5年合同,該合同價值3000億美元,將於2027年正式生效,平均每年貢獻600億美元收入。

AI算力需求的爆發是Oracle轉型的核心驅動。公司董事長兼技術長Larry Ellison強調,AI推理市場將遠大於AI訓練市場。Oracle推出了“AI資料庫”,透過將企業私有資料向量化,並整合OpenAI的ChatGPT、Google的Gemini等模型,實現結合私有資料與公開資料的高階推理,同時保障資料安全。

為支持擴張,Oracle宣布2026財年資本支出達350億美元,較去年成長65%,主要用於AI資料中心採購GPU伺服器等硬體。該公司已與OpenAI計劃在德州阿比林建造大型資料中心,到2026年底安裝64,000塊Nvidia GB200半導體晶片;威斯康辛州也是潛在選址。這些措施雖導致自由現金流轉負,但為收入兌現奠定產能基礎。

圖源:甲骨文

Oracle的資料庫技術與AI整合提供了資料安全和效率優勢,吸引企業客戶。公司市值在近期財報後增加2,340億美元,總市值一度接近兆美元。而隨著10月13日至16日的AIWorld大會臨近,Oracle可望迎來下一個催化劑。

圖源:TradingView

CoreWeave的專用AI雲端平台

CoreWeave專注於為AI工作負載最佳化的雲端基礎設施,與Nvidia的合作夥伴關係是其核心優勢。該公司在2025年成為首個部署NVIDIA GB300 NVL72平台和RTX P ro 6000 Blackwell GPU的超大規模供應商。這項先發優勢讓客戶可以按小時或長期租用GPU,滿足AI訓練的彈性需求。公司營收在2025年上半年成長兩倍,超過12億美元。

圖源: CoreWeave

與美股七巨頭不同,CoreWeave的業務模式專注於AI專用運算,避免了多元化科技公司的複雜性。分析師預測其股價在未來12個月內可能翻倍,受益於AI基礎設施需求的持續成長。公司與Dell、Switch和Vertiv的合作進一步增強了其部署能力。

CoreWeave定位於AI高效能運算的雲端服務供應商,透過全球28個資料中心向客戶供應Nvidia高階GPU租賃,包括H100、H200和Blackwell架構產品。此模式針對機器學習、生成式AI和深度學習訓練的高運算需求,提供與傳統雲端服務商通用運算的差異化服務。公司透過優化Kubernetes叢集管理與軟體棧,提升GPU利用率,模型訓練效率較競爭對手高30%-50%。2025年一季度,本公司成為首批推出Blackwell Ultra晶片的雲端服務商,確保客戶即時連接到先進硬體。

客戶結構顯示多元化趨勢。2025年3月,CoreWeave與OpenAI簽署120億美元長期協議,後續追加40億美元合約;透過Nebius與微軟達成190億美元合作。谷歌和Meta等公司正洽談潛在項目。本公司成立CoreWeave Ventures投資AI新創企業,形成基礎設施與應用生態閉環。

財務數據顯示高速擴張。2025年第二季營收達12.13億美元,年增207%,超出市場預期1.2億美元。調整後營業收入成長550%,營運收入為1,920萬美元,顯示獲利能力改善。管理階層上修全年營收指引至51.5億至53.5億美元,較先前增加2.5億美元,反映AI需求樂觀。公司預估第三季營收12.6億至13億美元,高於分析師預期的12.5億美元。

圖源: CoreWeave

CoreWeave第二季資本支出29億美元,主要用於新建資料中心和採購Blackwell Ultra晶片,每塊成本約4萬美元。2024年資本支出超過85億美元,2025年計畫新增10個資料中心,總數達38個。這一擴張推動營收,但侵蝕利潤。公司正籌劃全股票交易收購Core Scientific,以減少逾100億美元租賃負債並強化自有資料中心資產。公司目標2026年實現自由現金流轉正。

圖源: CoreWeave

自2025年3月IPO以來,CoreWeave股價從40美元升至最高187美元,漲幅超360%,隨後回調至80-100美元區間,較高點下跌約50%,但仍較IPO上漲一倍。

圖源:TradingView

根據市場預測,AI雲端運算市場2025年規模達1,800億美元,2023-2028年複合年增長率37%。CoreWeave在GPU最佳化和迭代方面具有先發優勢。此外,CoreWeave吸引力還在於獨特定位和Nvidia背書,以及強勁營收和客戶資源,在AI基礎設施中具有優勢。長期若2026年自由現金流轉正,市值或達700億美元,估值趨合理。

Broadcom的客製化晶片與網路解決方案

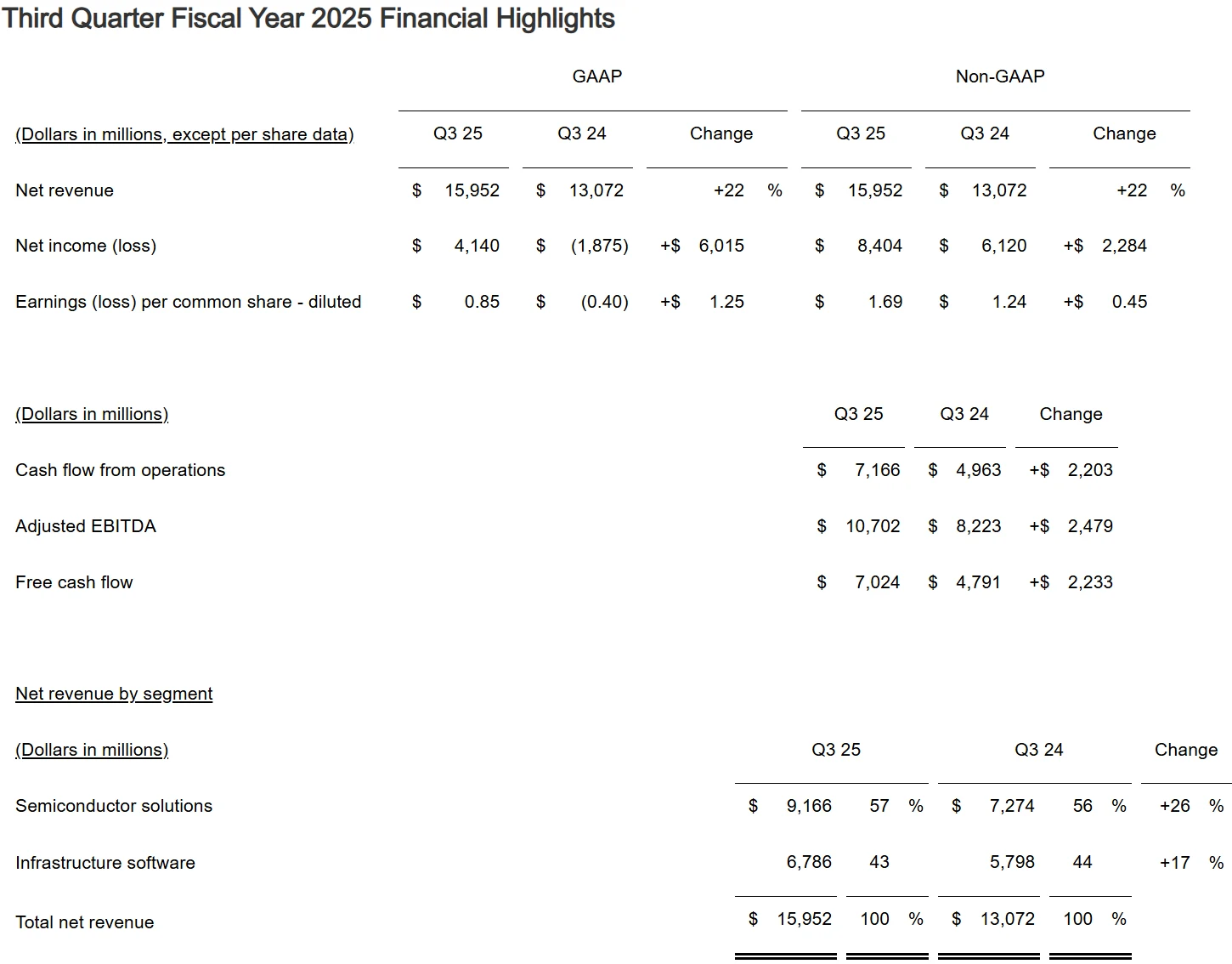

Broadcom在網路和客製化晶片領域的領導地位使其受益於AI擴張。該公司2025財年第三季總營收達160億美元,其中AI晶片營收52億美元,年增63%。第四季AI營收預計達62億美元,佔總營收的33%。Broadcom已為三家主要客戶開發客製化AI晶片,並於2025年9月宣布與OpenAI的100億美元訂單,用於XPU(擴展處理單元)。

圖源:博通

其中,博通的業務分為半導體解決方案和基礎設施軟體兩大部門,二者共同驅動了第三季的成長。

圖源:博通

半導體部門營收91.7億美元,年增57%,其中AI半導體營收52億美元,超出公司先前指引的51億美元。該部門受惠於客製化AI加速器(XPU)和網路產品的需求,公司CEO陳福陽指出,AI收入已實現連續11個季度成長,預計第四季將增至62億美元。XPU目前佔AI營收的65%,公司新增第四家客戶,獲得超過100億美元的生產訂單,預計2026財年下半年開始交車。這項訂單提升了公司對2026年AI收入的預測,XPU在AI收入中的比例將進一步上升。

據報道,OpenAI計劃將這些新型晶片僅供其內部使用,而不會提供給外部客戶,這是OpenAI滿足其龐大算力需求的關鍵舉措。透過與博通合作,OpenAI提前鎖定了台積電的製造產能,預計將在2026年實現生產。

這反映出當前算力緊張局面下,各家公司對晶片資源搶奪的激烈戰況。由於英偉達的GPU市佔目前高達80%,導致許多矽谷巨頭被迫加入GPU爭奪戰,從而不斷推高成本,這也迫使更多公司探索自研晶片或外部替代方案。

值得注意的是,博通在AI晶片市場的強勢崛起,正在改變與英偉達的競爭格局。兩家公司採用不同的技術路線:英偉達主攻GPU通用運算晶片,而博通的核心競爭力在於為雲端服務商客製化ASIC專用晶片。

這種專用晶片針對特定AI推理場景設計,在能源效率比和業務適配性方面具有獨特優勢。GPU更適合處理參數規模大且形態多變的AI訓練任務,而ASIC在處理固定演算法的推理任務時更具成本效益。

博通在客製化晶片領域有著豐富經驗,例如與Google合作開發其客製化的TPUAI晶片。匯豐銀行分析師預計,到2026年,博通客製化晶片業務的成長率將超過英偉達的GPU業務。

從長期趨勢來看,AI晶片市場呈現出多角化發展態勢。 DIGITIMES分析師陳辰妃指出,預計在2023~2028年間,高階雲端AI加速器出貨量年複合成長率方面,GPU為50%、AI ASIC為52%。因此預計到2028年以前,AI ASIC出貨數將會超過GPU,顯示出博通所在細分市場的成長潛力更大。

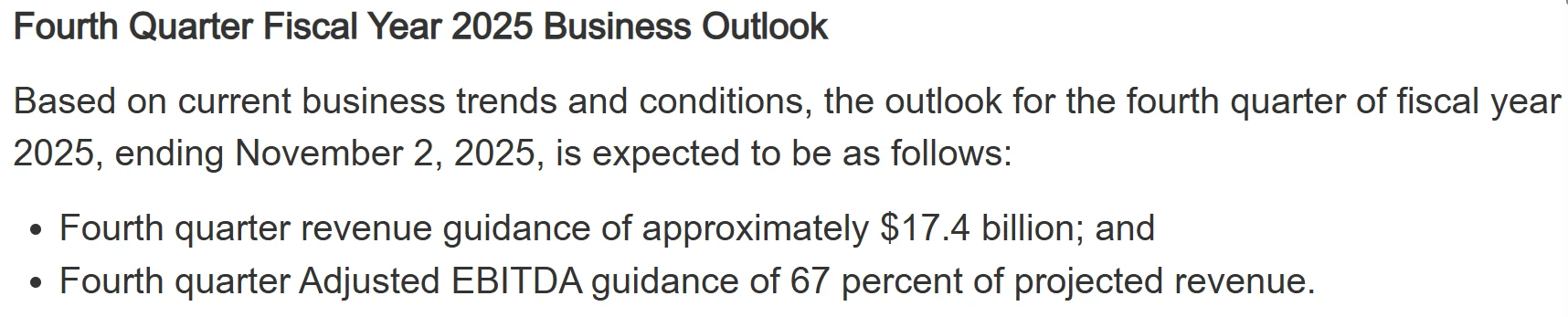

博通對2025財年第四季提供了樂觀的指引,預計營收將達到174億美元,年增24%,遠超市場預期的170億美元。公司預計第四財季調整後EBITDA為預計營收的67%。 CEO陳福陽預計2026年AI業務將再成長60%,這項預測遠高於市場對明年全球AI資本支出大幅放緩的普遍預期。博通在AI晶片市場的份額已經實現對AMD的反超,為客製化ASIC市場帶來了更多的想像空間。

圖源:博通

結語

這些公司的成長源自於AI基礎設施的投資激增。全球資料中心容量預計2030年將成長三倍,推動雲端和晶片需求。美股七巨頭在2023-2025年平均回報率約為75%,但新興AI股票如CoreWeave和Broadcom的成長率更高。例如,Nvidia的泡沫跡象(如2025年股價劇烈波動)可能使投資人轉向這些專注公司。經濟模型顯示,AI投資將貢獻全球GDP的0.8%,但供應鏈瓶頸可能放大這些股票的風險。

未來十年,這些股票的潛力一定程度上取決於AI採用率。Oracle的雲端收入預測顯示複合年增長率超過50%。CoreWeave的Nvidia合作可能推動其市佔率從2025年的5%成長到15%。Broadcom的OpenAI訂單預計將貢獻額外10%的收入。然而,競爭加劇和監管風險(如晶片出口限制)可能影響表現。投資者應監控季度報告,以評估持續成長。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊