美光科技財報前瞻:AI驅動儲存需求復甦,華爾街普遍看好

![]() FoolBull

FoolBull

2025年09月16日 07:11 GMT

美國記憶體晶片巨擘美光科技將於9月23日美股盤後發布2025財年第四季財報。根據彭博分析師預期,美光科技第四季營收為111.15億美元,調整後淨利為31.73億美元,調整後每股盈餘為2.85美元。

自2025 年以來,美光科技股價從年初開盤價約84美元起步,一路震盪上行,截至9 月15 日美股收盤,累計漲幅已超86%,最新收盤價為157.77 美元,且目前仍處於上升通道之中,在9月15日盤中更是一度觸及160.34 美元的歷史新高。

圖源:TradingView

多家機構調高目標價

在財報公佈前,多家華爾街機構紛紛上調了美光科技的目標股價,並預期在AI驅動的高頻寬記憶體需求成長背景下,公司業績將持續超預期。

其中,瑞穗將美光科技的目標股價從155美元上調至182美元,並維持「跑贏大盤」評級。德意志銀行將目標價從155美元上調至175美元;瑞銀將目標價從155美元上調至185美元,維持「買進」評等;花旗重申對美光科技的「買進」評級,將目標價從140美元上調至175美元。

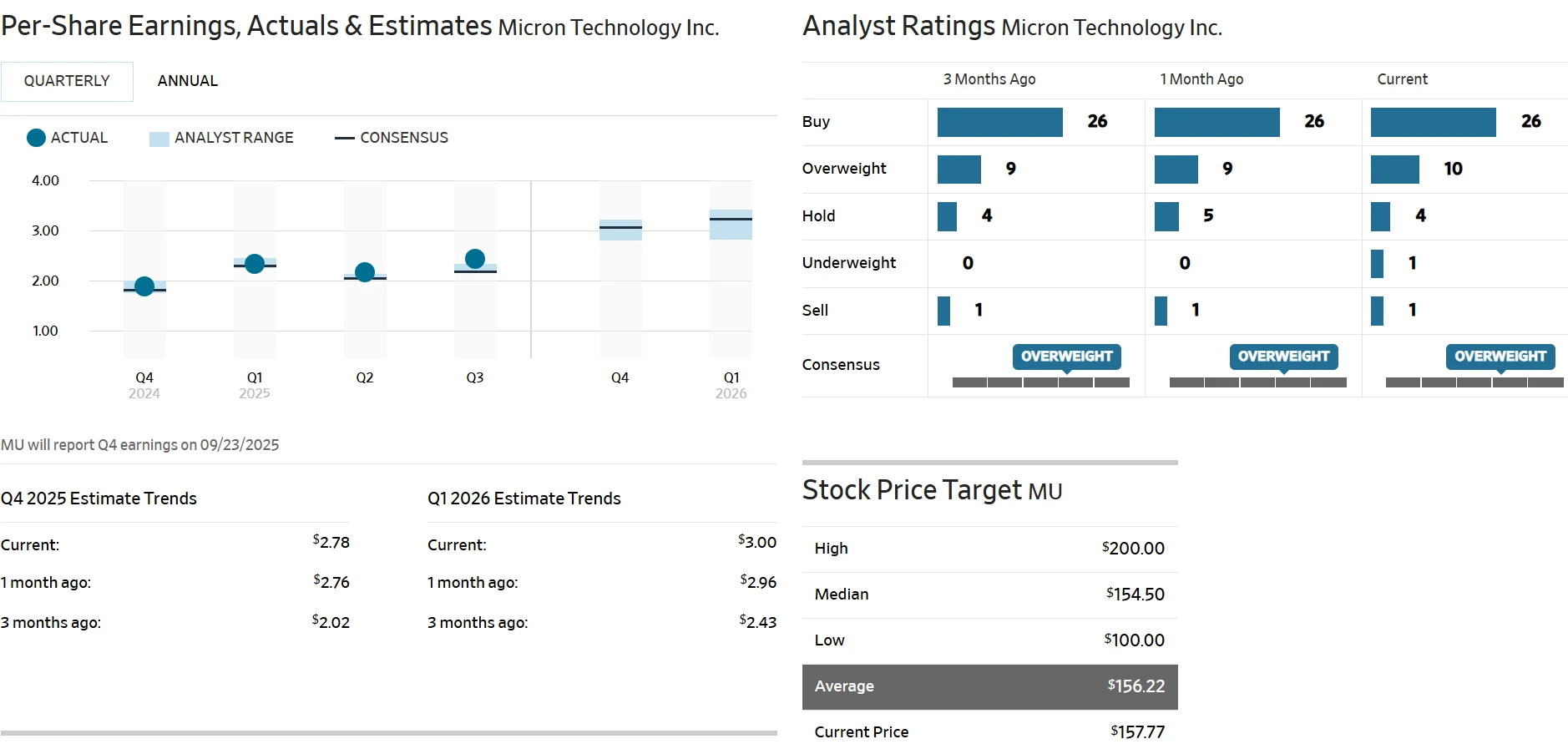

Stifel等多家機構也都上調了美光的目標價並維持「買入」評級。《華爾街日報》追蹤的42位分析師中,26位給予「買入」評級,10位為「增持」,4位為「持有」,僅1位為「賣出」。

圖源:WSJ

然而,高盛對美光維持「中性」評級,目標價為130美元。高盛指出,美光業績將略高於市場普遍預期,但預計11月當季成長將較為溫和,重點關注美光的高頻寬記憶體(HBM)產能提升情況。

業績預期

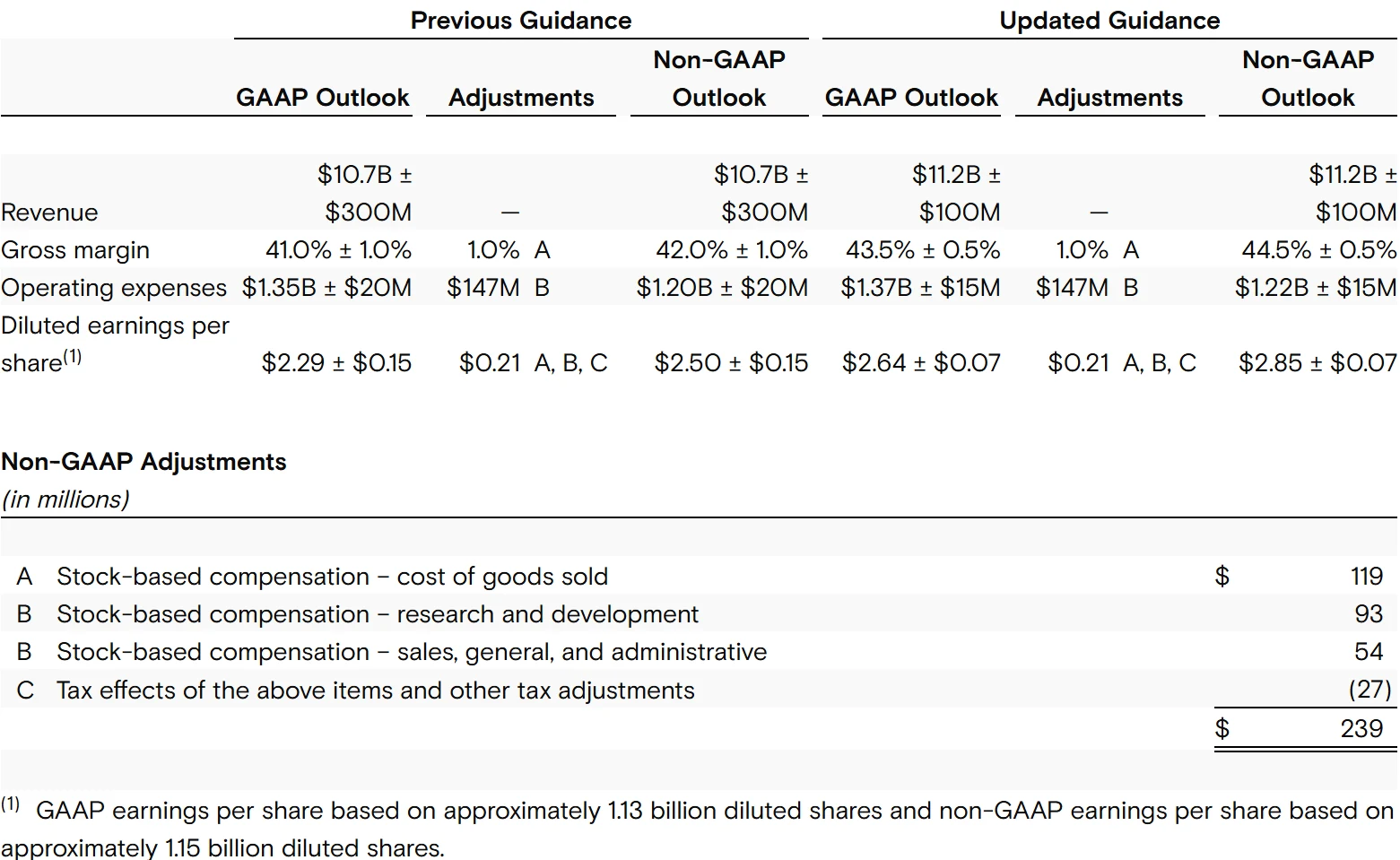

美光科技已全面上調第四季業績預期。該公司預計第四財季營收為111-113億美元,高於先前預期的104-110億美元;調整後每股收益預計為2.78至2.92美元,高於先前2.35至2.65美元的指引。

圖源:美光科技

公司對獲利能力也更樂觀,預計經調整的毛利率將達44%至45%,高於先前41%至43%的預期。美光管理層將業績上調歸因於DRAM定價改善和強勁執行力。瑞銀預測DDR記憶體平均售價在2025年第三季較上季成長3%,2025年第四季成長5%,2026年第一季成長3%。

對於NAND閃存,該公司預計在同一時期價格將有類似的成長,分別為3%、5%、3% 。

AI驅動儲存需求強勁復甦是美光業績向好的核心因素。花旗銀行分析師Christopher Danely表示:「儲存市場持續回溫由有限的產能以及超出預期的需求推動,尤其是來自資料中心終端市場的需求—這部分業務收入約佔美光營收的55% 」。

超大規模資料中心對伺服器DDR5記憶體的需求仍然非常強勁,所有主要美國客戶都在尋求延伸至2026日曆年的長期協定。花旗的研究顯示,隨著雲端服務供應商在本財報季將2025財年資本支出提高180億美元,直接推高來自AI領域的需求。

研究機構EMarketer分析師Jacob Bourne表示,HBM產能受限和強勁的AI需求使得美光能夠為其產品定價更高,這標誌著內存晶片製造商過去不得不接受較低利潤率的局面正在發生轉變。

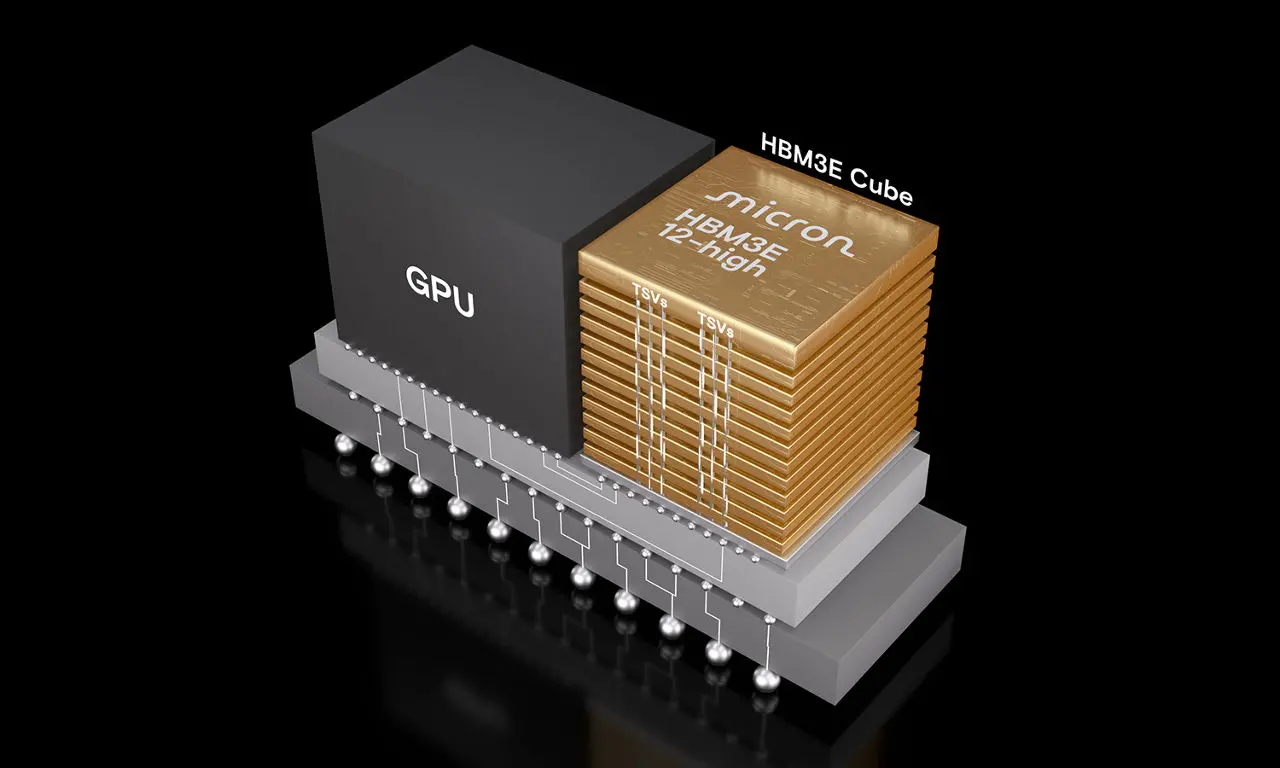

HBM突破

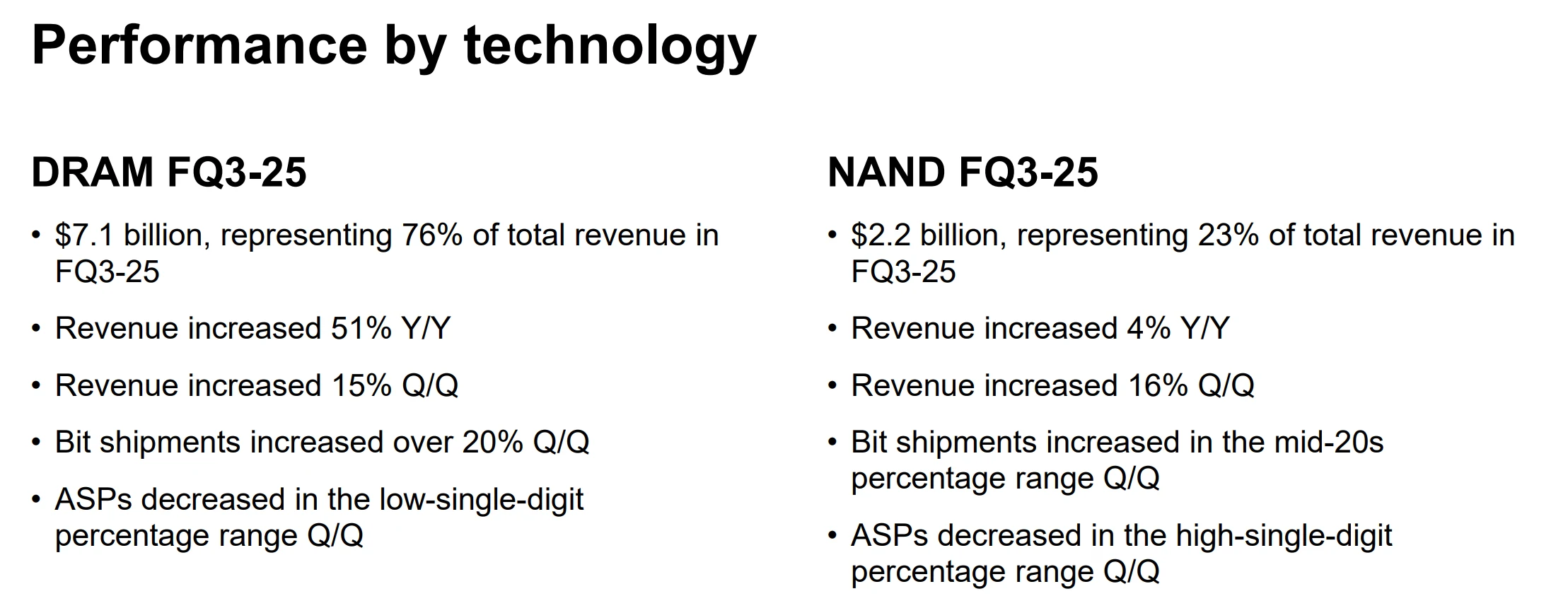

高頻寬記憶體(HBM)已成為美光科技最重要的成長動力。該公司第三財季高頻寬記憶體晶片的營收季增近50%。美光HBM進展順利,其中HBM3E 12-high已經打入英偉達GB300,預計下季度進入8Hi與12Hi交叉供應的狀態。

圖源:美光科技

瑞銀維持其產業需求預測,2025日曆年HBM需求約169億千兆位,2026年為261億千兆位。該公司認為,儘管認證時間表有所延長,美光仍有望在年底前完成HBM4認證,並在2026年實現大量出貨。

HBM正在「擠佔」傳統記憶體市場,造成供應緊張,使美光能夠將位元分配到更高價值的市場。這一動態預計將在2026日曆年加劇,直到新的製造產能投產。

瑞穗認為,由於三星電子持續面臨挑戰,HBM4市場將形成美光與SK海力士兩強爭霸的局面。隨著英偉達下一代晶片Rubin產能的提高,美光在2026年至2027年的營收將維持強勁上漲。

圖源:美光科技

而從產業層面來看,記憶體晶片市場正呈現明顯的復甦態勢。 TrendForce最新調查顯示,DDR4市場預計在2025年下半年持續處於供不應求的狀態,價格也將強勁上漲。

伺服器訂單的強勁成長正在擠壓PC和消費市場的供應,迫使PC OEM廠商加速DDR5的採用。 DRAM供需緊張也推高了行動DRAM合約價格,2025年第三季LPPR4X創下了近十年來的最大單季漲幅。

據悉,上週末由於DRAM和NAND的需求強勁,美光已暫停報價一周,預計調價幅度高達兩至三成,其中車用與工業級產品漲價幅度甚至可能高達七成。

摩根大通在報告中指出,在技術迭代和AI需求的共振下,DRAM市場的供需緊張局面將持續至2027年,而美光和SK海力士將憑藉技術和產能優勢引領這一趨勢。

風險因素

儘管目前基本面強勁,美光仍處於高度週期性的行業,記憶體晶片價格波動、庫存變化以及資本開支計劃的調整,可能影響未來利潤表現。

三星、SK海力士等主要競爭對手也正在加快HBM等高階記憶體佈局。上週,SK海力士率先宣布準備HBM4的量產,取得先發優勢。美光則在6月宣布向多個關鍵客戶出貨了HBM4樣品,但目前尚未給出量產訊號。

AI投資週期若出現放緩,或下游廠商如NVIDIA調整HBM採購節奏,也可能對美光產生階段性績效波動。

美光科技針對業務變動回應稱,鑑於行動NAND產品在市場持續疲軟的財務表現,以及相較於其他NAND機會成長放緩,公司將在全球停止未來行動NAND產品的開發,包括終止UFS5的開發。這項決策僅影響全球行動NAND產品的開發工作,公司將持續開發並支援其他NAND解決方案。

圖源:美光科技

此外,作為全球化營運的半導體企業,美光科技面臨地緣政治不確定性所帶來的供應鏈風險。全球半導體產業鏈的區域化趨勢可能增加生產和物流成本,而關鍵材料和設備供應的穩定性也可能受到國際貿易政策變化的影響。

同時,HBM 生產的複雜性和高技術性導致供應鏈相對脆弱,任何環節的中斷都可能影響產能爬坡進度。美光在擴大HBM 產能過程中,需要確保先進封裝技術、特殊材料等關鍵供應鏈的穩定,這對公司的供應鏈管理能力提出了更高要求。

估值分析

尽管年内股价涨幅已超过86%,但在业绩和前景双重提升的支撑下,美光的估值并未出现显著扩张。按照当前股价与未来四季度一致预期每股收益计算,美光的动态市盈率在20倍左右,低于AI硬件板块的整体平均水平,仍具备一定的估值吸引力。

HBM市场预计到2030年达860亿美元,年复合增长率68%,为美光长期价值提供支撑。基于2025财年41%收入增长预期和HBM需求持续增长的折现现金流(DCF)模型,公允价值区间为150-170美元,与分析师目标价一致。

花旗将美光科技2026财年全年营收预期从545亿美元上调至560亿美元,每股收益预期从14.62美元上调至15.02美元,较市场预期高出26%。花旗预计2026财年第一季度营收为130亿美元,每股收益为3.23美元。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊