重返400美元關口,特斯拉可望繼續上漲!

![]() FoolBull

FoolBull

2025年09月16日 09:13 GMT

特斯拉股價在2025年9月15日美股交易中收在410.04美元,單日上漲3.6%,盤中一度觸及425美元高點。這是該股自2025年1月底以來首次重回400美元關鍵心理關卡上方。

此次股價上漲使特斯拉股價年內累計漲幅達到1.5%,抹平了年初至3 -4月間的深度跌幅。自4月8日年內低點214.25美元以來,股價已實現近100%的反彈,近乎翻倍。

圖源:TradingView

推動股價突破的因素

特斯拉股價自9月以來的強勢表現,是多個利多因素推動的結果。

其中,公司創辦人兼執行長馬斯克的增持行為成為直接催化劑。根據監管文件揭露,馬斯克於9月12日透過25筆交易累計購入257萬股特斯拉股票,交易價格區間為372-396美元,總價值約10億美元。這是馬斯克自2020年2月以來首次在公開市場增持公司股票,向市場釋放了明確的信心訊號。

市場反應迅速而強烈,在消息公佈後的三個交易日內,特斯拉股價累計上漲超過20%,其中9月12日單日漲幅達7.4%,創近三個月最大單日漲幅,顯示出核心管理層表態對市場情緒的明顯提振作用。

圖源:TradingView

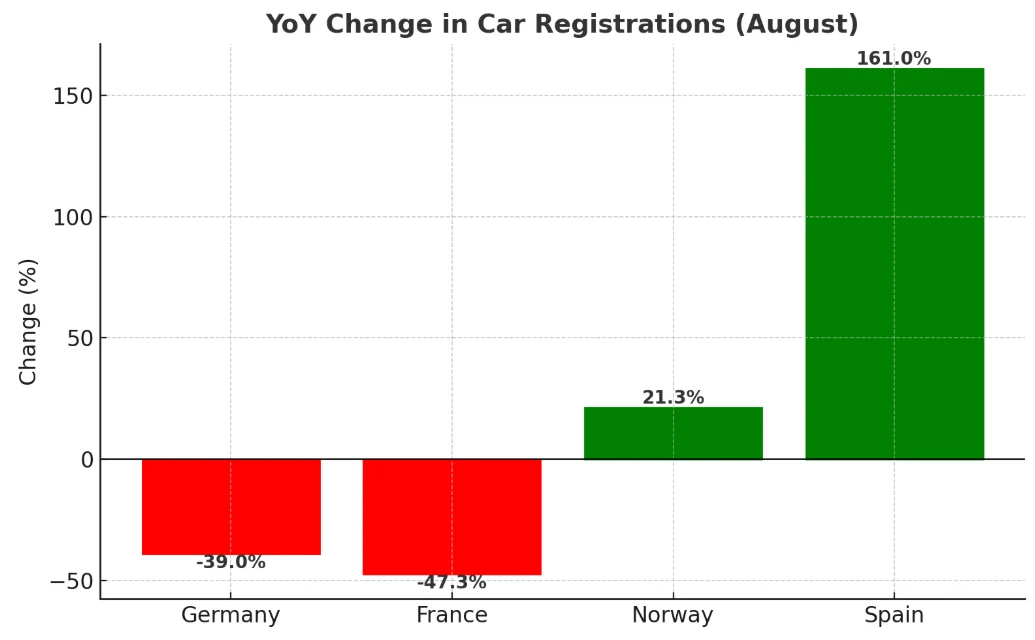

生產端的積極調整為股價提供了基本面支撐。特斯拉德國工廠負責人安德烈·蒂里希先前表示,由於銷售情況改善,工廠已上調第三季和第四季生產計畫。位於柏林附近的格倫海德工廠作為ModelY的核心生產基地,目前年產能維持在37.5萬輛,此次增產計畫涵蓋其供應的所有歐洲市場。儘管歐洲市場整體表現分化- 8月德國市場註冊量年減39%,法國下降47.3%,但挪威市場成長21.3%,西班牙市場更是從去年同期的549輛增至1435輛,增幅達161%,顯示出區域市場的潛在機會。這種生產端的靈活調整能力,使得特斯拉能夠更好地匹配不同區域的需求變化。

值得注意的是,中國乘聯會數據顯示,特斯拉上海工廠8月批發銷售達83,192輛,較上季成長22.6%,創年新高。其中Model Y車型以39,413輛的銷量奪得8月SUV銷量排行榜冠軍,同時在新能源車型銷量排名中也位居前列。Model Y的銷售量佔特斯拉中國8月總銷量的68.96%。新款Model Y L車型訂單已排至11月,顯示出產品競爭力的持續釋放。

為進一步刺激需求,特斯拉於9月1日將Model 3長續航後輪驅動版售價調降1萬元至25.95萬元,此車型自8月12日上市僅半個多月即啟動價格調整。儘管上半年上海工廠累計銷售量年減5.4%,但8月的環比成長態勢顯示中國市場已進入復甦通道。

此外,技術面突破與市場情緒修復形成合力。摩根士丹利交易部門指出,當前機構投資者對特斯拉的低配持倉狀態、人工智慧相關板塊的補漲需求、全自動駕駛(FSD)14版本的市場熱度,共同構成了推動股價上漲的市場因素。從資金面來看,特斯拉股價在經歷約55%的最大回撤(從2024年12月高點488.54美元至2025年3月低點214.25美元)後,估值吸引力顯著提升。

截至發稿,市場情緒指標顯示投資人對成長股的風險偏好回升,而特斯拉作為新能源與AI交叉領域的龍頭企業,自然成為資金回流的重要標的。

繼續上漲的邏輯

近期特斯拉股價反彈可能不只是市場的情緒波動,相反,它更反映出公司在策略轉型、技術突破和產品佈局上的實質進展。這些變化正逐漸被資本市場吸收,並將在中長期持續支撐股價。

在策略層面,特斯拉已明確指出未來成長曲線不再侷限於電動車和能源業務,而是轉向AI與機器人技術。特斯拉發布的「宏圖計畫」第四篇章提出,未來公司約80%的價值將來自Optimus人形機器人。雖然截至2025年7月,Optimus的實際產量僅有數百台,遠低於原定5,000台的計劃,但技術迭代進度值得關注。預計年底將亮相的V3版本搭載26個執行器,具備類人靈巧手操作能力,併計劃將成本壓縮至2萬至3萬美元區間。

圖源:特斯拉

與機器人業務相輔相成的是自動駕駛商業化的加速落地。特斯拉已在奧斯汀和舊金山啟動Robotaxi試點運營,覆蓋範圍不斷擴大,技術表現也經受住了實際路測的考驗。營運數據顯示,截至2025年第二季度,奧斯汀車隊累計行駛超過7,000英里,未發生安全關鍵幹預。同時,北美FSD V12版本上線後,訂閱率季增45%,整體滲透率提升25%,為Robotaxi的規模化營運打下用戶與數據基礎。特斯拉計畫在年底前擴展至覆蓋1.6億人口的主要城市,這項進程在強化其自動駕駛生態的同時為公司開啟新的軟體收入空間。

圖源:特斯拉

支撐自動駕駛與機器人業務的核心,是特斯拉在AI晶片領域的持續突破。馬斯克透露,AI5晶片設計評審已完成,算力達2000-2500TOPS,遠超上一代AI4晶片的500TOPS,預計2026年底實現量產。值得注意的是,下一代AI6晶片將優先用於Robotaxi和Optimus,並交由三星德州工廠生產。這個佈局不僅提升了產品的算力與演算法適配能力,也使特斯拉在AI硬體環節向英偉達發起正面競爭,形成難以在短期內被超越的技術壁壘。

在人工智慧與機器人之外,特斯拉正在完善產品矩陣。2025年第四季度,公司將推出起售價15萬元的平價車型,定位「小號Model Y」。該車型已於6月投產,第三季度進入產能爬坡階段,規劃年產能達400萬輛,上海與柏林工廠各承擔100萬輛。這將使特斯拉切入更大消費市場,與現有車型形成覆蓋不同價格帶的產品組合。

同時,儲能業務也在快速放量。上海儲能超級工廠自2024年動工後,已於2025年第一季交付產品,規劃年產能1萬台Megapack,對應近40吉瓦時儲能規模。 30.5%的毛利率,使儲能業務成為公司新的利潤成長點,進一步降低了對整車業務的依賴。

圖源:特斯拉

市場情緒

資本市場對特斯拉的看法正逐步轉向樂觀,分析師群體的評級調整與目標價上修形成了重要支撐。韋德布希證券公司全球科技研究主管丹·艾夫斯指出,馬斯克的增持行為「對特斯拉看漲投資者而言是一個重大信心信號」,顯示管理層對公司AI戰略的堅定信念。

威廉布萊爾公司分析師傑德多斯海默也認為,隨著交付預期改善和自動駕駛計程車服務的推進,特斯拉的投資邏輯變得更加清晰。從機構持倉看,摩根士丹利交易部門數據顯示,先前市場對特斯拉的低配狀態正在改變,季末前的補倉需求將持續推動資金流入。

股東層面的長期激勵機制已經建立。特斯拉向馬斯克提出的價值高達9,750億美元的薪酬方案已獲股東批准,該方案設定了極具挑戰性的業績目標-市值需提升至2兆美元以上,累計交付2,000萬輛汽車,FSD活躍訂閱用戶達1,000萬。這種將管理階層利益與公司長期發展深度綁定的機制,為策略執行提供了製度保障。

市場環境的變化也對特斯拉形成利多。儘管美國電動車稅收抵免政策即將到期,但特斯拉透過產品結構調整和成本控制部分抵消了政策影響。在中國市場,新能源汽車滲透率持續提升,2025年8月全國新能源乘用車批發銷量達128.2萬輛,年增22.3 %,環比增長9.6 %,行業增長紅利為特斯拉提供了市場空間。

更重要的是,全球人工智慧產業的快速發展帶動了相關板塊的估值修復,特斯拉作為AI技術在物理世界應用的代表性企業,受益於此市場趨勢。

技術形態

技術面的突破強化了市場趨勢。特斯拉股價自4月低點以來形成「更高低點」的形態,顯示出築底過程的完成。

9月15日盤中股價一度觸及425美元,突破了前期阻力區間,成交量同步放大,顯示買盤力量強勁。移動平均線系統顯示,股價已穩定站在50日均線和200日均線上方。

圖源:TradingView

技術分析師認為,400美元關卡從阻力位轉變為支撐位,為後續上漲提供了技術基礎。短期阻力位在430美元附近,如果突破該水平,可能會打開通往450美元的空間。下行支撐位位於380美元和350美元兩個關鍵位置。

圖源:TradingView

從估值角度看,特斯拉當前股價對應2025年預期市盈率約為155倍,低於歷史均值但仍遠高於傳統汽車製造商——這一估值既反映了市場對汽車業務增速放緩的擔憂,也包含對AI和機器人新業務的增長預期;若新業務能如期落地,估值體係有望向科技公司靠攏,反之則可能受汽車業務風險拖累。

結語

目前,摩根士丹利等機構認為特斯拉已從電動車製造商轉型為AI-機器人平台公司,其估值邏輯需要納入機器人計程車、Optimus人形機器人、低空經濟等多個成長極。

若特斯拉能夠有效執行其策略轉型計劃,在維持電動車市場地位的同時成功開拓AI和機器人新業務,股價可能具備進一步上行空間。然而,投資人也需關注競爭加劇、技術執行風險和全球市場不確定性等挑戰因素。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊