聯準會議息會議前需要關注的核心重點

![]() FoolBull

FoolBull

2025年09月17日 02:59 GMT

關鍵點:

市場對本次會議降息25個基點已有高度共識,討論焦點集中在未來的降息路徑上。市場關注官員是否會將今年總降息次數從兩次上調至三次。

聯準會主席鮑威爾將於2026年5月卸任,新任主席將由川普任命,可能會對長期貨幣政策走向產生影響。

不過,真正決定聯準會政策路徑的仍將是後續經濟數據表現。如果就業市場進一步惡化,聯準會可能加快降息步伐;如果通膨持續居高不下,則可能減緩降息甚至暫停降息。

美東時間9月17日下午2點,全球市場將迎來聯準會2025年9月利率決議結果。市場普遍預期將降息25個基點,這將是聯準會自2024年9月啟動四年多來首次降息後的再次降息,也是2025年以來的首次降息。

這次會議的關鍵看點已不再是降息本身,而是未來的降息路徑、聯準會內部分歧以及政治因素等對貨幣政策日益加劇的影響。

複雜的背景

本次議息會議的召開,正處於近年來最為複雜的背景下。

9月16日會議首日,新就任的美聯儲理事斯蒂芬·米蘭正式加入政策討論,而另一位理事莉薩·庫克則在聯邦上訴法院的臨時裁決保護下繼續履職。這項人事安排形成了明顯的政策張力──米蘭身為川普政府提名的官員,曾公開質疑聯準會獨立性並主張激進改革,其學術著作《重建全球貿易體係指南》被視為川普貿易政策的理論基礎。

需要注意的是,米蘭在提名聽證會中引用聯準會章程中「適度長期利率」條款,被市場解讀為試圖為乾預長期債券市場尋找「合法性」依據,這一「隱密第三使命」的提出可能影響聯準會政策框架的核心根基。歷史總是驚人相似,這讓人聯想到1972年尼克森政府施壓聯準會主席伯恩斯推行擴張性政策以配合大選的往事,而那最終導致了嚴重的滯脹危機。

而庫克作為貨幣政策鴿派代表,其留任確保了理事會內部政策立場的平衡。儘管聯邦上訴法院以2比1的分裂裁決維持了暫停解僱庫克的禁令,允許其參與本次會議,但白宮已明確表示將向最高法院提起上訴,堅持以「抵押貸款欺詐」為由解僱庫克。值得注意的是,相關指控涉及庫克任職前的行為,且關鍵證據存在矛盾——在一份文件中其房產被描述為“度假屋”,另一份則稱為“第二套房”,司法部未對此作出合理解釋。

有分析指出,此案本質上是對1935年漢弗萊執行人案確立的獨立機構官員保護原則的挑戰,劃定總統權力法律邊界的意義遠超過個案本身。

理事會構成的改變也體現在政策話語權的微妙平衡上。米蘭的就職使川普陣營在7人理事會中增至3席,若未來成功替換庫克,將形成4席優勢,這將對2026年儲備銀行行長連任審批產生關鍵影響。這種人事佈局引發了學界對聯準會獨立性的擔憂,BCA Research首席全球策略師Peter Berezin指出,聯準會目前處於兩難境地——若應對經濟放緩不力,可能會給川普進一步幹預提供藉口,而過度妥協又將損害其政策公信力。

同時,聯準會主席的繼任問題也為目前的貨幣政策增加了不確定性。美財政部長貝森特證實與前聖路易斯聯邦儲備銀行主席布拉德進行了長達兩小時的會談,後者在接受路透社採訪時表示,若擔任聯準會主席,他將致力於維護美元的儲備貨幣地位、保持低通膨且穩定的狀態,並保護聯準會的獨立性。

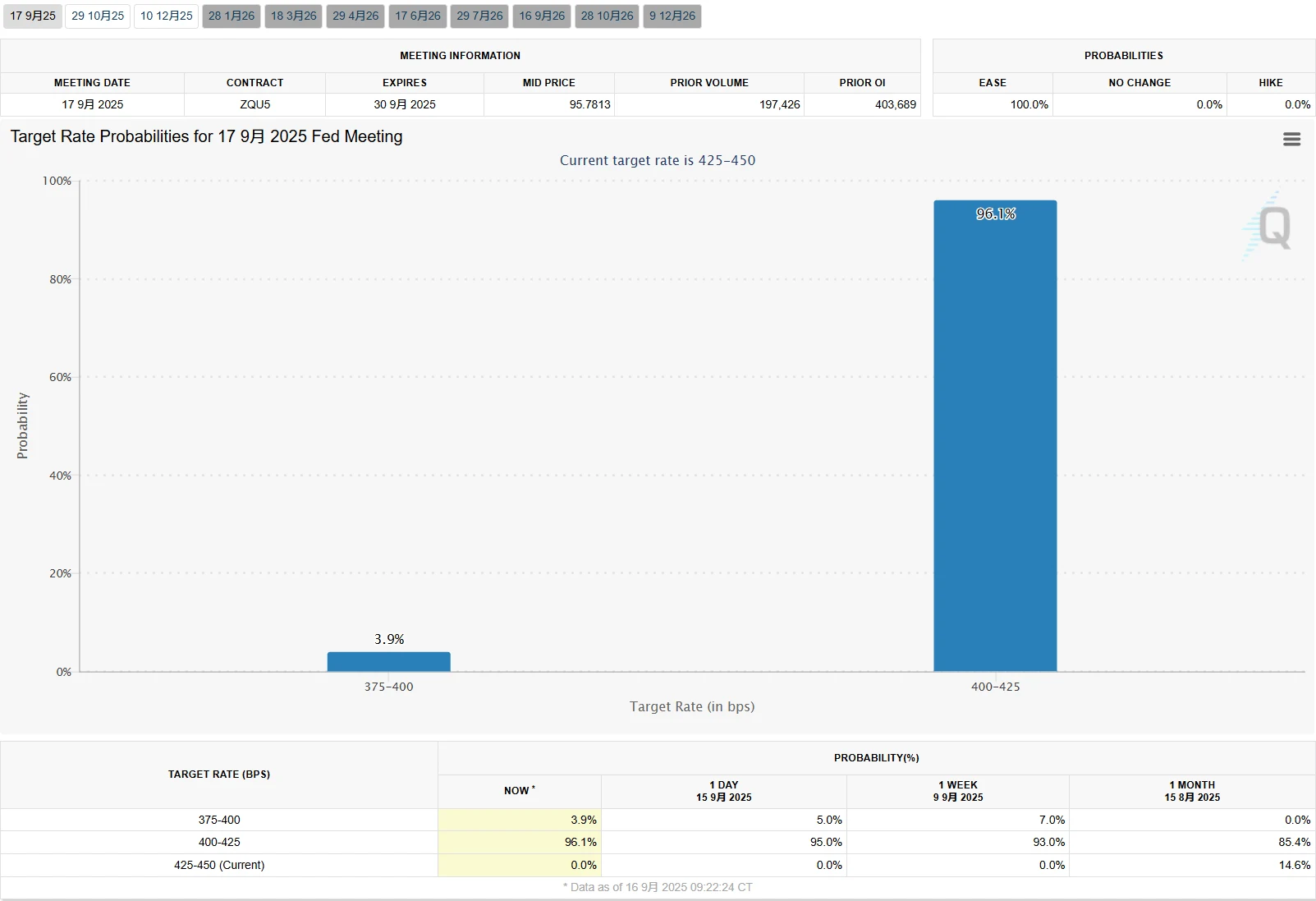

市場定價與政策訊號

根據CME「聯準會觀察」工具數據,截至會議召開前,聯準會本週降息25個基點的機率高達96.1%,降息50個基點的機率僅為3.9%,維持利率不變的機率幾乎為零。

圖源:CME Group

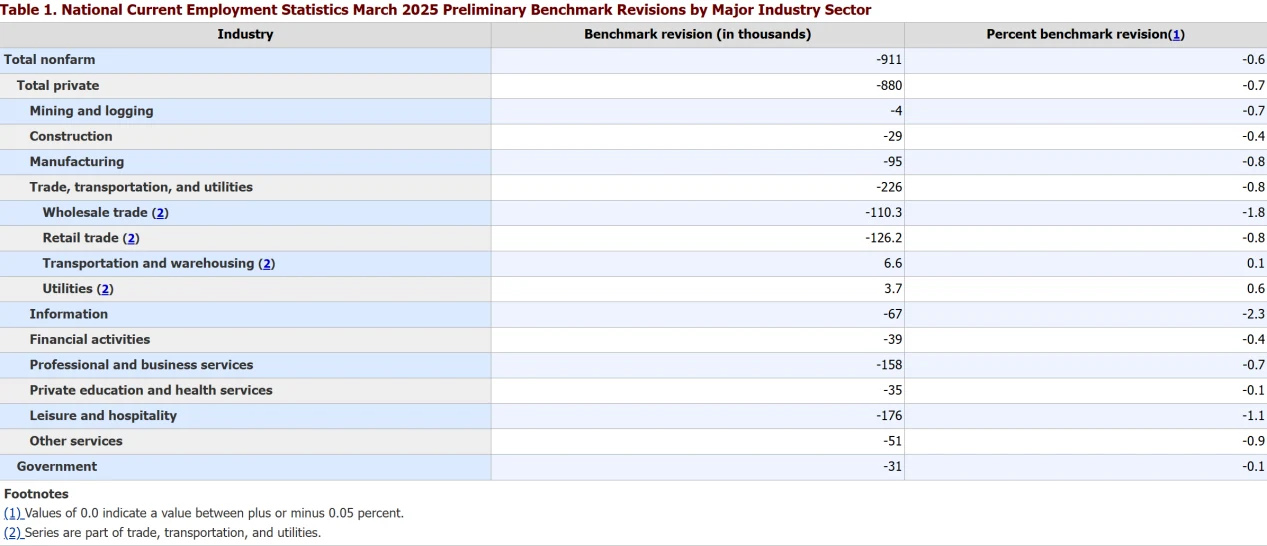

市場對本次會議降息的預期已達到極高確定性。從經濟數據來看,勞動市場降溫訊號明顯,構成了降息的核心依據。根據修正後的數據,2024年4月至2025年3月美國新增非農就業人數被下修91.1萬人,月均減少近7.6萬人,這項調整幅度為2000年以來最大。

圖源:美國勞工統計局

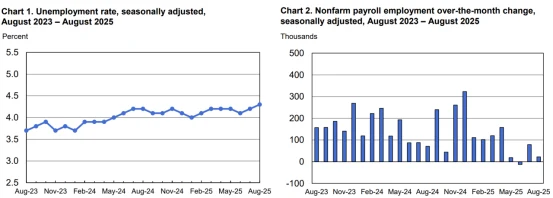

關鍵的是,截至8月的三個月平均新增就業人數僅2.9萬,較截至6月的9.6萬出現斷崖式下降,顯示就業市場動能顯著減弱。這種疲軟態勢使得鮑威爾在傑克遜霍爾演講中表示將「就業下行風險」置於政策考量的優先位置,與7月會議時「擔憂通膨更甚於就業風險」的立場形成對比。

圖源:美國勞工統計局

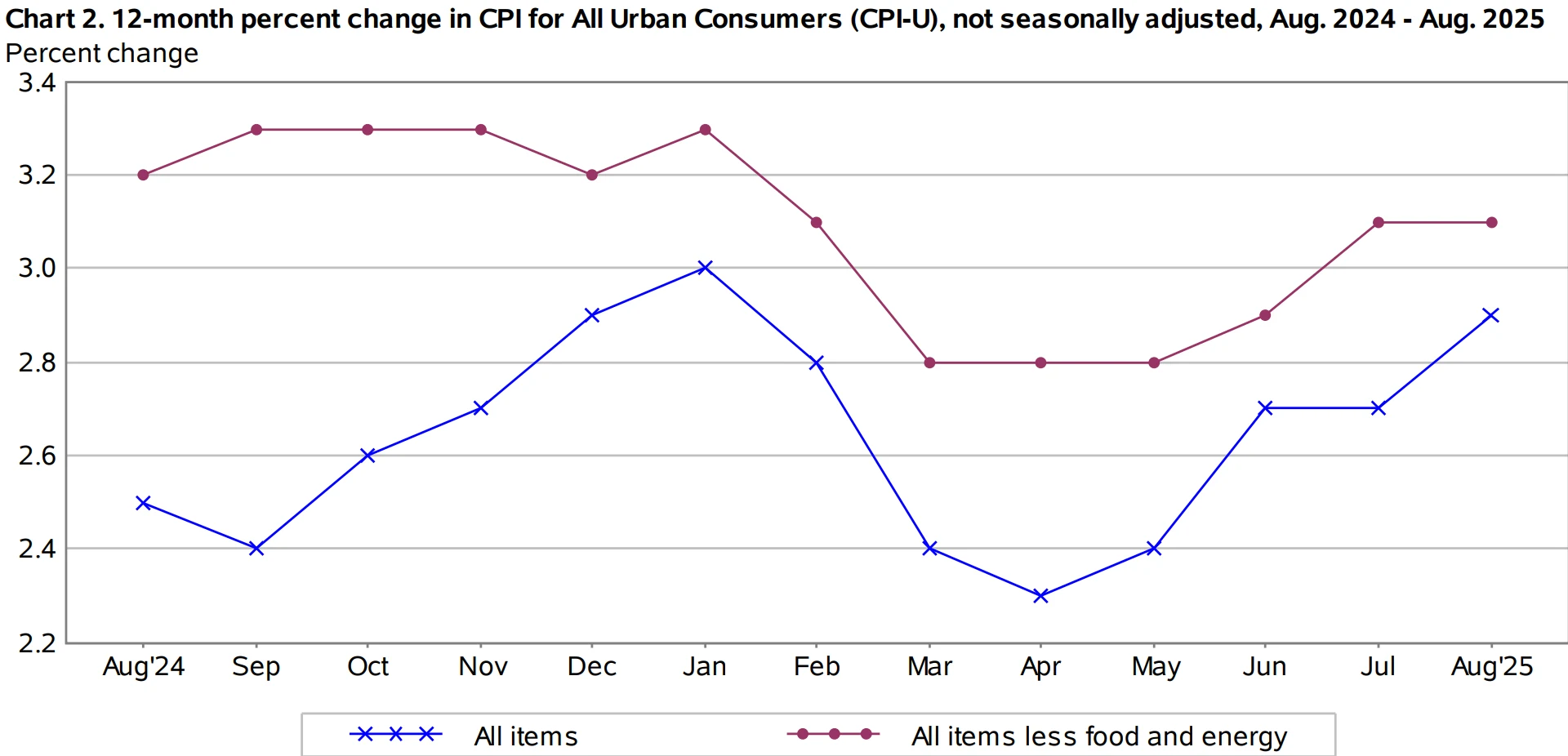

通膨數據則呈現「黏性中趨緩」的特徵,為謹慎降息提供了空間。 8月CPI年增2.9%,較7月的2.7%小幅回升;核心CPI較去年同期上漲3.1%,連續兩月持平。分項數據顯示,房屋價格較上季上漲0.4%是主要推動力,能源價格較上季上漲0.7%中的汽油分項漲幅達1.9%,顯示通膨壓力仍未完全消除。

圖源:美國勞工統計局

前堪薩斯聯邦儲備銀行主席埃斯特喬治對此表示擔憂,認為在失業率4.3%、通膨高於目標且金融環境寬鬆的背景下,單純為刺激需求而降息「理由牽強」。

聯準會自身的政策框架調整也為降息提供了理論支撐。在8月公佈的第二次貨幣政策框架評估中,聯準會雖堅持2%的長期通膨目標,但強調政策需「基於經濟前景與風險平衡」制定,這為在就業下行風險上升時採取預防性降息提供了靈活性。鮑威爾特別指出,目前政策利率較一年前更接近中性水準100個基點,處於限制性區間,調整空間已經開啟。

政策路徑爭議

儘管本次25個基點降息已無懸念,但關於未來政策路徑的爭議成為市場討論與關注的焦點。

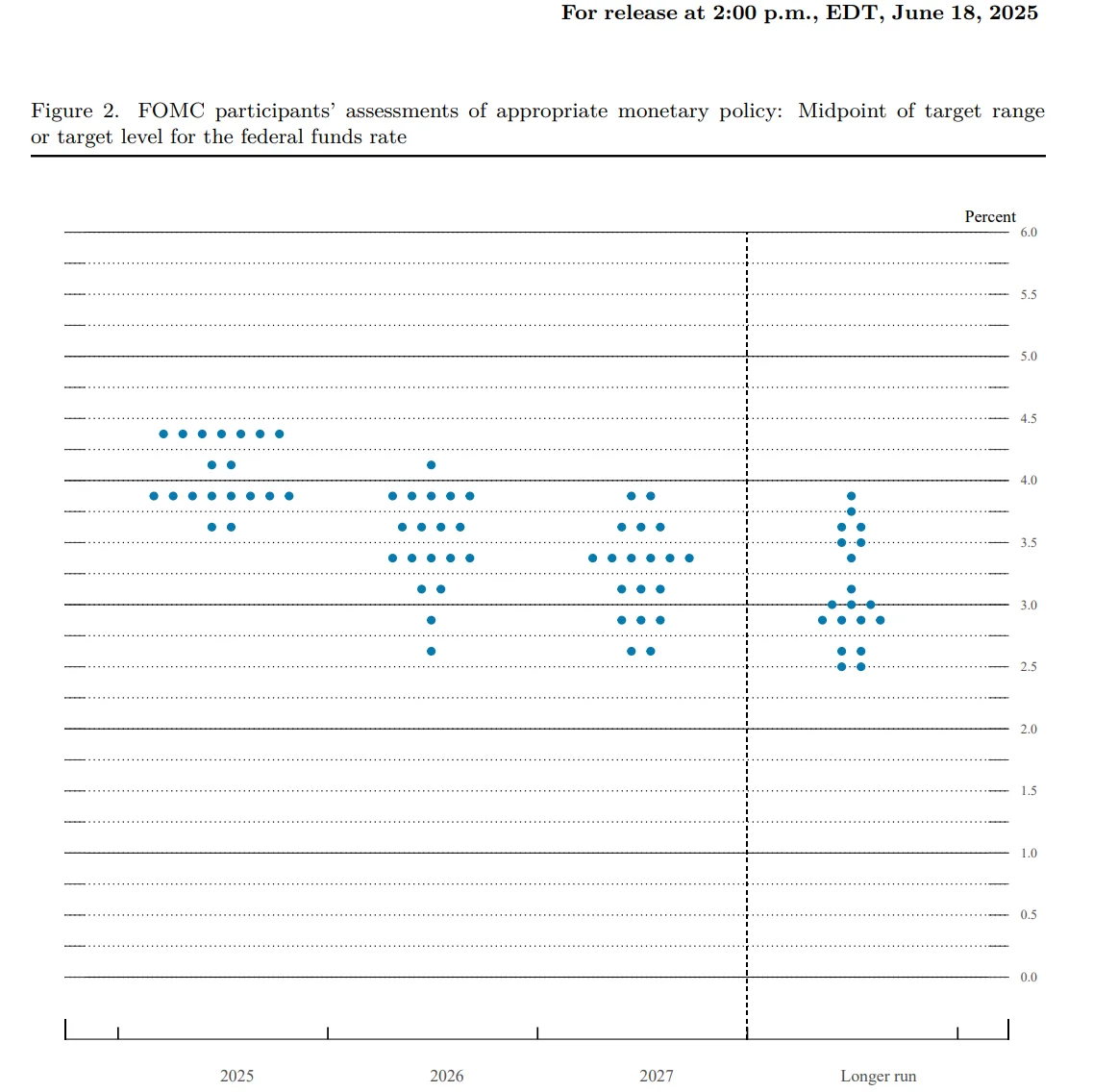

首先,對於年內降息次數,6月點陣圖顯示多數官員預期今年降息兩次,而當前市場已定價年底前累計降息75個基點的可能性。高盛預測聯準會將在9月開啟降息週期,年內完成三次25個基點降息,將終端利率降至3.00%-3.25%區間。摩根士丹利則預計明年1月前每次會議都將降息,目標區間降至3.5%。

圖源:聯準會

與此相對,前克利夫蘭聯邦儲備銀行行長梅斯特明確表示反對連續降息,認為本週降息「減少限製程度但仍需保持限制性」,且政策應「一個會議一個會議地看數據」。

需要注意的是,中性利率水準的界定成為政策路徑分歧的理論核心。聯準會官員普遍將中性利率(既不刺激也不抑制經濟的利率水準)推測為3%,但前達拉斯聯邦儲備銀行主席卡普蘭認為應提高至3.5%左右。這一0.5個百分點的差異意味著政策調整空間的巨大不同-以3%計算需降息約125個基點,而以3.5%則僅需75個基點。威爾明頓信託首席經濟學家Luke Tilley的預測更為寬鬆,認為聯準會需連續六次降息(今年三次、明年三次),使利率降至2.75%-3%區間才能達到中性水準。

政策立場定位的爭論也因財政部長貝森特的公開表態而不斷升溫。貝森特在會議前夕指責聯準會「一直落後於形勢」,並強調關鍵問題在於「採取中性還是寬鬆立場」。他特別指出「殖利率曲線最前端出現倒掛」是市場預期政策放鬆的明確訊號。

這項言論被市場解讀為施壓聯準會採取更激進寬鬆政策,與白宮先前主張「利率應比目前低150-175個基點」的觀點具有相似性。但聯準會內部對此保持警惕,鮑威爾在傑克遜霍爾演講中強調政策「無預設路徑」,將完全基於數據與風險平衡制定。

因此,本次會議發布的更新點陣圖將成為解開這些分歧的關鍵。投資者高度關注官員是否會將今年總降息次數從兩次上調至三次,這將直接影響10月和12月會議的政策預期。從目前票委構成看,2025年新增的四位輪值票委中包含兩位鷹派(穆薩萊姆、施密德)、一位鴿派(古爾斯比)和一位中立派(柯林斯),這種結構可能限制點陣圖的寬鬆幅度。

圖源:聯準會

結語

綜合來看,聯準會政策路徑仍面臨諸多不確定性。通膨走勢、財政赤字以及政治週期都將限制貨幣政策的製定和實施。

若核心PCE在2026年初反彈至3%以上,Fed可能暫停降息。同時,2025財年美國赤字率預估達6.2%,若降息刺激經濟過熱,可能加劇負債風險。2026年大選前,聯準會可能為避免被指責「為選舉造勢」而提前政策轉向。聯準會主席鮑威爾將於2026年5月卸任,新任主席將由川普任命,可能會對長期貨幣政策走向產生影響。

不過,真正決定聯準會政策路徑的仍將是後續經濟數據表現。如果就業市場進一步惡化,聯準會可能加快降息步伐;如果通膨持續居高不下,則可能減緩降息甚至暫停降息。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊