地緣政治風險與供需失衡下的油價

![]() FoolBull

FoolBull

2025年09月17日 06:53 GMT

關鍵點:

OPEC+代表計畫於9月18日至19日在維也納開會,討論評估該聯盟最大產能的方法。

地緣政治風險持續發酵以及供需失衡局面不斷加劇,導致油價在狹窄區間內反覆震盪。

儘管地緣政治風險持續存在,但石油供應的成長幅度將壓倒這些風險帶來的溢價。今年底前石油市場可能將陷入供應過剩。

國際能源總署(IEA)在其2025年9月國際石油市場報告中指出,當前國際石油市場正受到地緣政治動盪和供大於求兩大因素的拉扯。

一方面,隨著俄羅斯與烏克蘭短期內達成和平協議的希望逐漸渺茫,市場對地緣政治擔憂加劇。另一方面,OPEC+產油國的增產和中國原油儲備的持續增加,對沖了市場對未來供需短缺的預期。

截至2025年9月中旬,布蘭特原油價格在65-70美元/桶區間窄幅波動,市場看空情緒強烈。這種平衡極為脆弱,任何意外事件都可能打破當前格局,引發油價大幅波動。

市場現狀

自2025年第二季以來,國際油價整體呈現弱勢震盪格局,價格中樞較2024年明顯下移。截至9月中旬,布蘭特原油期貨價格較年初下跌約10 %,WTI原油跌幅接近12 % 。

圖源:TradingView

從價格波動節奏來看,9月上半月油價呈現「地緣刺激-政策壓制」的拉鋸特徵。 9月9日至16日,受烏克蘭襲擊俄羅斯煉油設施影響,WTI原油價格一度上漲1.9%,突破64美元/桶關口,布蘭特原油也升至68.64美元/桶。烏克蘭軍隊對聖彼得堡附近基里希煉油廠和普里莫爾斯克終端的攻擊,引發了市場對俄羅斯石油供應中斷的擔憂。

然而,這種地緣風險溢價很快就被OPEC+的增產消息抵消,油價隨後回落至震盪區間。

供應面與需求面

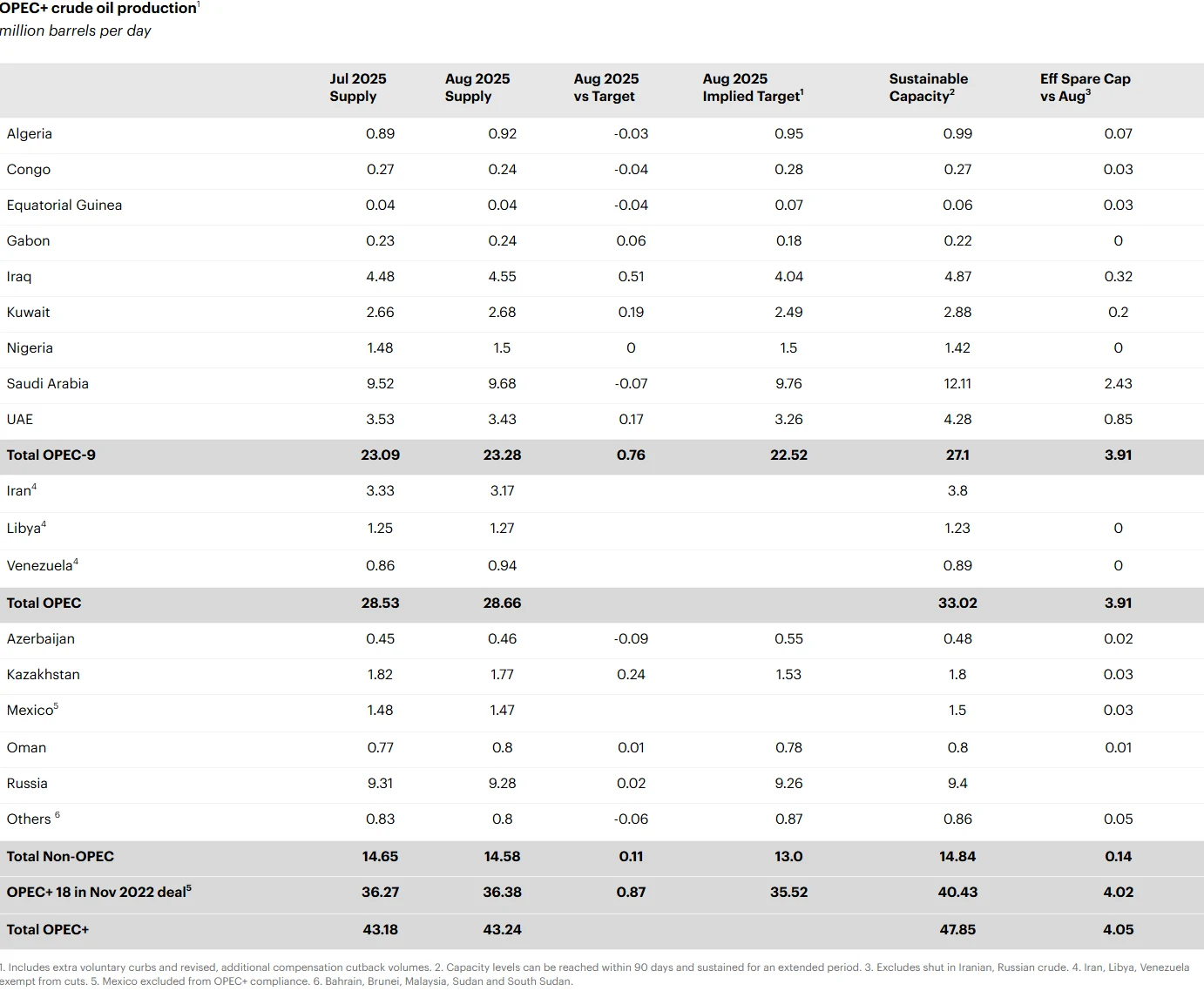

供應過剩是當前國際石油市場的重要擔憂。9月7日,OPEC+產油國啟動第二輪減產退出計畫後,國際油價僅小幅波動。目前,OPEC+增產計畫正在穩步推進。 8個增產國家計畫在10月將產量目標增加13.7萬桶/日,依此進度,完全解除自2023年4月實施的165萬桶/日減產額度需耗時12個月。

截至9月,OPEC+產油國自2025年第一季以來實際原油增產幅度僅150萬桶/日,明顯低於先前宣布250萬桶/日的目標。

部分計劃增產的國家已經在超配額生產,並且快觸及當前可釋放的產能上限。增產主要來自沙烏地阿拉伯及其他中東核心產油國。非OPEC+產油國供應量持續快速成長,美國、加拿大等地產量均處於或接近歷史高峰。美國原油產量已達1,349.5萬桶/天,活躍鑽機數量為416台。

IEA近期將2025年全球石油供應成長預測值從210萬桶/日上調至250萬桶/日,將2026年供應成長預測值從130萬桶/日上調至190萬桶/日。

圖源:IEA

但是,需求端表現令人失望。IEA在8月最新預測,2025年石油需求成長僅70萬桶/日至1.04億桶/日,增量創2009年以來新低(2020年疫情除外)。這已經是IEA年內5次下調全球石油需求,較年初需求預測值累計下調35萬-40萬桶/日。貿易壁壘仍然存在,會削弱後期全球經濟和需求成長的勢頭。

需求結構發生明顯變化。由於採用國際油價走低,已開發經濟體的石油需求維持穩健成長,經濟合作暨發展組織國家2025年上半年石油需求超出預期,較去年同期成長8萬桶/日,但預計下半年可能轉為負成長。

相較而言,新興經濟體石油消費表現相對疲軟。中國雖然持續建構戰略儲備,為石油市場提供了一定支撐,但其國內經濟數據疲軟,包括8月零售額和工業生產低於預期。

地緣政治風險持續但影響減弱

地緣動盪仍是影響當前國際石油市場的重要因素。儘管近期伊朗和俄羅斯石油出口量呈下降趨勢,但迄今對兩國實施的強硬制裁對供應和貿易流量的影響相對有限。

俄烏衝突後期進一步緩和的可能性較大。7月14日,美國總統川普在白宮橢圓形辦公室與北約秘書長呂特會談時表示,如果50天內俄烏達不成和平協議,美國將對俄羅斯徵收100%關稅,並對購買俄羅斯石油的國家實施次級關稅。7月29日,川普再次發出威脅,如果俄羅斯在結束俄烏衝突方面不推動積極進展,美國將在10天內開始徵收關稅,並採取其他措施。

但隨後緊張的局勢出現緩和,川普和普丁8月15日在阿拉斯加州安克雷奇市舉行會晤,雙方都表達了希望推動取得和平的意願,雖未達成協議,但普丁稱此次會晤將成為解決這場衝突的起點,川普也強調和普丁的會晤富有成效,兩人在很多事項上都達成了一致。

若未來出現明確的階段性緩和訊號,市場預期或逐步轉向美歐對俄製裁鬆動和執行力度趨弱,國際油價的地緣溢價成分將回吐。

中東局勢同樣值得關注。以色列對也門港口城市荷台達發動了空襲,此舉可能加劇中東衝突,威脅到來自該地區的石油供應並加劇了市場對石油運輸通道安全的擔憂。

歐盟宣布將從2026年初開始禁止進口俄羅斯原油生產的精煉產品,這項措施可能在未來幾個月內對國際石油貿易格局產生較大影響。

未來走向

目前市場對未來油價走勢並未形成共識。有交易員大舉押注,認為今年底,布蘭特原油價格將跌破每桶50美元。其核心依據是──儘管地緣政治風險持續存在,但石油供應的成長幅度將壓倒這些風險帶來的溢價。

該交易出現了相當於1000萬桶布蘭特原油的看跌期權交易。若截至12月23日期權到期時,2月期貨合約價格從目前約68美元/桶水準下跌約25%,該批50/49美元看跌選擇權價差的買方將獲利。

這項押注背後,反映出全球多家知名能源預測機構日益增強的一種觀點:今年底前,石油市場將陷入供應過剩。

包括Vikas Dwivedi在內的麥格理分析師在一份報告中指出,全球石油供應成長(由OPEC+與非OPEC+產油國共同推動)將導致2025年第四季及2026年第一季度,市場每天出現約300萬桶的供應過剩。

而綜合考慮美國對等關稅將小幅削減全球石油需求增量、OPEC+產量逐漸對齊增產計劃量,今年後幾個月全球石油市場供需格局將從基本平衡逐步轉向寬鬆。

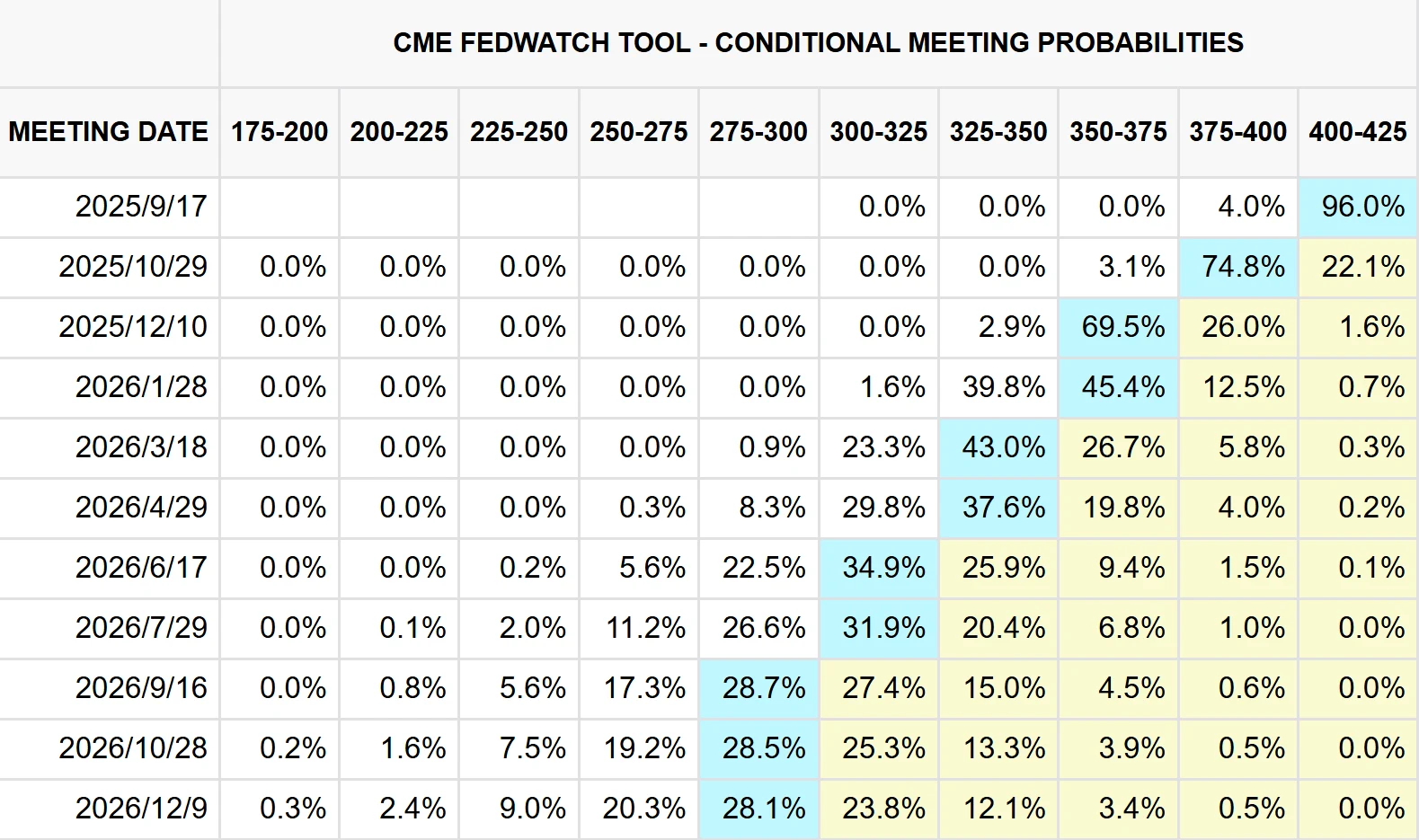

需要注意的是,聯準會貨幣政策走向也將影響油價走勢。聯邦基金目標利率高達4.5%。高盛預計,聯準會2025年底前累積降息3次,2026年有2次25個基點的降息,終端利率將下調至3%-3.25%。

圖源:CME Group

從過去40年相關性來看,當利率降到3%以下時對油價有明顯支撐;儘管2026年底終端利率預計為3%-3.25%,接近3%關口,若後續聯準會進一步降息至3%以下,仍有望對油價形成明顯支撐。

OPEC+將於9月18日至19日在維也納開會,討論評估該聯盟最大產能的方法。這個問題頗具爭議,因為一些成員國(如阿聯酋)提高了產能,要求更高的配額;而一些非洲成員國的產能則出現下降。

會議結果將對2027年及以後的產量基準產生重要影響,進而影響全球石油供應格局和油價長期走勢。

免責聲明: 本文內容不構成對任何金融產品的推薦或投資建議。

郵件訂閱

訂閱我們的郵件服務,您將獲得最新資訊